Свыше десяти регионов за год нарастили новые жилые проекты более чем на 25%

Аналитики ДОМ.РФ подготовили обзор по итогам жилищного строительства в РФ в 2020 году.

Согласно данным экспертов госкорпорации, за минувший год объем находящегося в стадии строительства жилья в РФ снизился со 107,5 млн до 94 млн кв. м (-12,5%).

В ДОМ.РФ связывают такую отрицательную динамику с недостатком запуска новых проектов в первой половине 2020 года из-за падения спроса на фоне коронакризиса.

Фото: www.yandex.net

Впрочем, уже во втором полугодии 2020 года было запущено 18,6 млн кв. м новых жилых проектов (+39% относительно аналогичного периода 2019 года). При этом, как отмечается в обзоре, максимальный прирост был зафиксирован в декабре (4,7 млн кв. м или +96%).

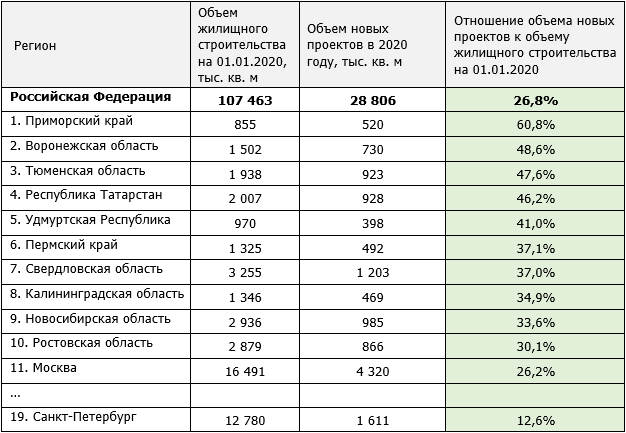

Наибольшие темпы запуска новых проектов показал Приморский край: там в течение 2020 года стартовало строительство жилья площадью 520 тыс. кв. м, что составило более 60% от общего объема жилого строительства в регионе по состоянию на начало 2020 года.

Столь значительная положительная динамика в одном из наиболее развитых в социально-экономическом плане регионов Дальнего Востока вызвана стимулирующей программой «Дальневосточная ипотека», средняя ставка предложения по которой сейчас составляет всего 1%, прокомментировал ситуацию замруководителя Аналитического центра ДОМ.РФ Никита Белоусов (на фото).

Источник: наш.дом.рф

Как видно из таблицы, помимо Приморья, высокий прирост новых проектов показали Воронежская область (+49%), Тюменская область (+48%), Республика Татарстан (+46%) и Удмуртская Республика (+41%).

В Москве в конце года данный показатель составил 26%. Традиционно здесь зафиксирован максимальный среди всех регионов объем нового строительства — 4,3 млн кв. м.

Значимым итогом 2020 года, как следует из обзора, стал окончательный переход отрасли на схему проектного финансирования. С использованием счетов эскроу по итогам 2020 года строилось 48 млн кв. м жилья (51,6% всех проектов, +27 п.п. относительно начала года).

По прогнозам аналитиков ДОМ.РФ уже в конце этого года по новой схеме финансирования в России будет строиться более 80% жилья.

Фото: www.note.taable.com

Другие публикации по теме:

ДОМ.РФ: вопреки пандемии 2020 год стал рекордным для российского рынка жилья и ипотеки

ЦБ: объем денежных средств на счетах эскроу превысил 730 млрд руб.

По эскроу теперь в России строится домов больше, чем по старым правилам

{kind=link}