ТОП застройщиков РФ на 1 июня: разрыв между лидерами вновь растет

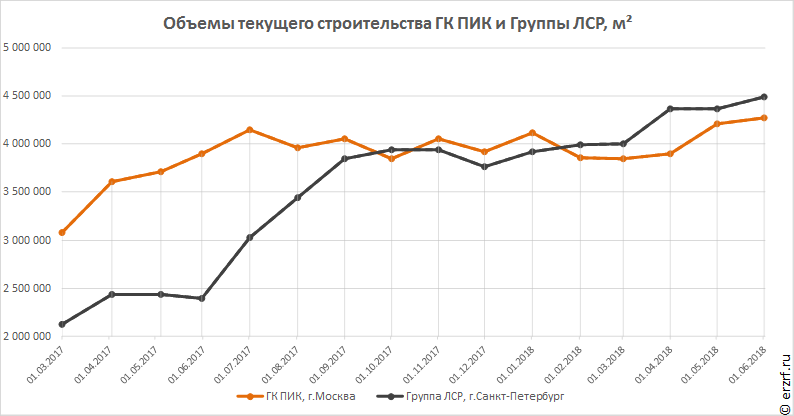

Объем текущего строительства Группы ЛСР вырос до 4,49 м2 жилья. ГК ПИК строит только 4,27 м2.

Фото: www.stknet.ru

ТОП застройщиков РФ по текущему строительству пятый месяц подряд возглавляет Группа ЛСР. Лидер рынка увеличил объем текущего строительства на 2,7% или 119 246 м² (с 4 368 401 до 4 487 647 м²). В строительстве у застройщика — 27 жилых комплексов, в которых возводится 286 многоквартирных домов, 1 дом блокированной застройки и 2 дома с апартаментами.

Второе место занимает ГК ПИК, которая увеличила объем текущего жилищного строительства только на 1,3% или на 55 812 м² (с 4 211 744 до 4 267 556 м²).

Таким образом, разрыв между лидерами увеличивается: разница в объемах строительства Группы ЛСР и ГК ПИК достигла 4,9%, в то время как месяц назад она составляла 3,7%.

Замыкает тройку лидеров, как и в предыдущем ранжировании, Холдинг Setl Group, который увеличил объем текущего жилищного строительства на 17 841 м² (с 2 383 292 до 2 401 133 м²).

Четвертое место остается у ГК ЮгСтройИнвест. А вот на пятое вышла Группа ЦДС, которая ранее занимала в ТОП только седьмую строчку. В результате ФСК Лидер и ГК Эталон переместились на шестое и седьмое места соответственно.

Urban Group остается на восьмом месте, Лидер Групп — на девятом, а замыкает ТОП ГК МИЦ.

Всего десятка крупнейших застройщиков на 1 июня 2018 года возводит 18,08 млн м² жилья — 15,13% от объема текущего строительства всех застройщиков России. Месяцем ранее эти же компании имели в текущем строительстве 17,67 млн м² жилья (15,22%). На тройку лидеров приходится 11,16 млн м² или 9,34% строящегося жилья в стране.

ТОП‑10 застройщиков РФ по объему текущего строительства

Место |

+\- |

Наименование, регион |

Строится, м² |

ЖК |

МД |

БД |

ДАП |

1 |

0 ◼ |

4 487 647 |

27 |

286 |

1 |

2 |

|

2 |

0 ◼ |

4 267 556 |

51 |

207 |

0 |

1 |

|

3 |

0 ◼ |

2 401 133 |

21 |

72 |

0 |

0 |

|

4 |

0 ◼ |

1 388 535 |

7 |

85 |

0 |

0 |

|

5 |

+2 ▲ |

1 100 619 |

7 |

53 |

0 |

0 |

|

6 |

-1 ▼ |

1 034 276 |

15 |

45 |

0 |

0 |

|

7 |

-1 ▼ |

940 545 |

13 |

37 |

0 |

2 |

|

8 |

0 ◼ |

867 834 |

6 |

75 |

0 |

0 |

|

9 |

0 ◼ |

822 869 |

11 |

38 |

0 |

0 |

|

10 |

0 ◼ |

764 893 |

6 |

37 |

0 |

2 |

|

Сокращения в таблице: |

|||||||

ЖК — Жилой комплекс |

|||||||

МД — многоквартирный дом |

|||||||

БД — дом блокированной застройки |

|||||||

ДАП — дом с апартаментами |

|||||||

С ТОП застройщиков можно ознакомиться здесь.

Другие публикации по теме:

Крупнейшим застройщикам регионов вручены дипломы НОЗА

Лидеры рынка наращивают объемы строительства. Опубликован ТОП застройщиков на 1 мая 2018 года

Лидеры по объемам текущего строительства сменились в пяти регионах