ЦБ оставил ключевую ставку на уровне 21% годовых (графики)

Совет директоров Банка России вновь принял решение сохранить ключевую ставку на уровне 21% годовых.

Фото: © Овчинникова Ирина / Фотобанк Лори

По сообщению пресс-службы регулятора, текущее инфляционное давление остается высоким, а рост внутреннего спроса по-прежнему значительно опережает возможности расширения предложения товаров и услуг. По оценке Банка России, достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели в 2026 году.

Инфляционные ожидания населения сохраняются вблизи высоких уровней конца 2024 года, профессиональных аналитиков — выросли и остаются выше 4% на 2026 год. В то же время ценовые ожидания предприятий снизились впервые с I квартала 2024 года, хотя и сохраняются на повышенном уровне. Высокие инфляционные ожидания усиливают инерцию устойчивой инфляции. На среднесрочном горизонте баланс рисков для инфляции по-прежнему смещен в сторону проинфляционных.

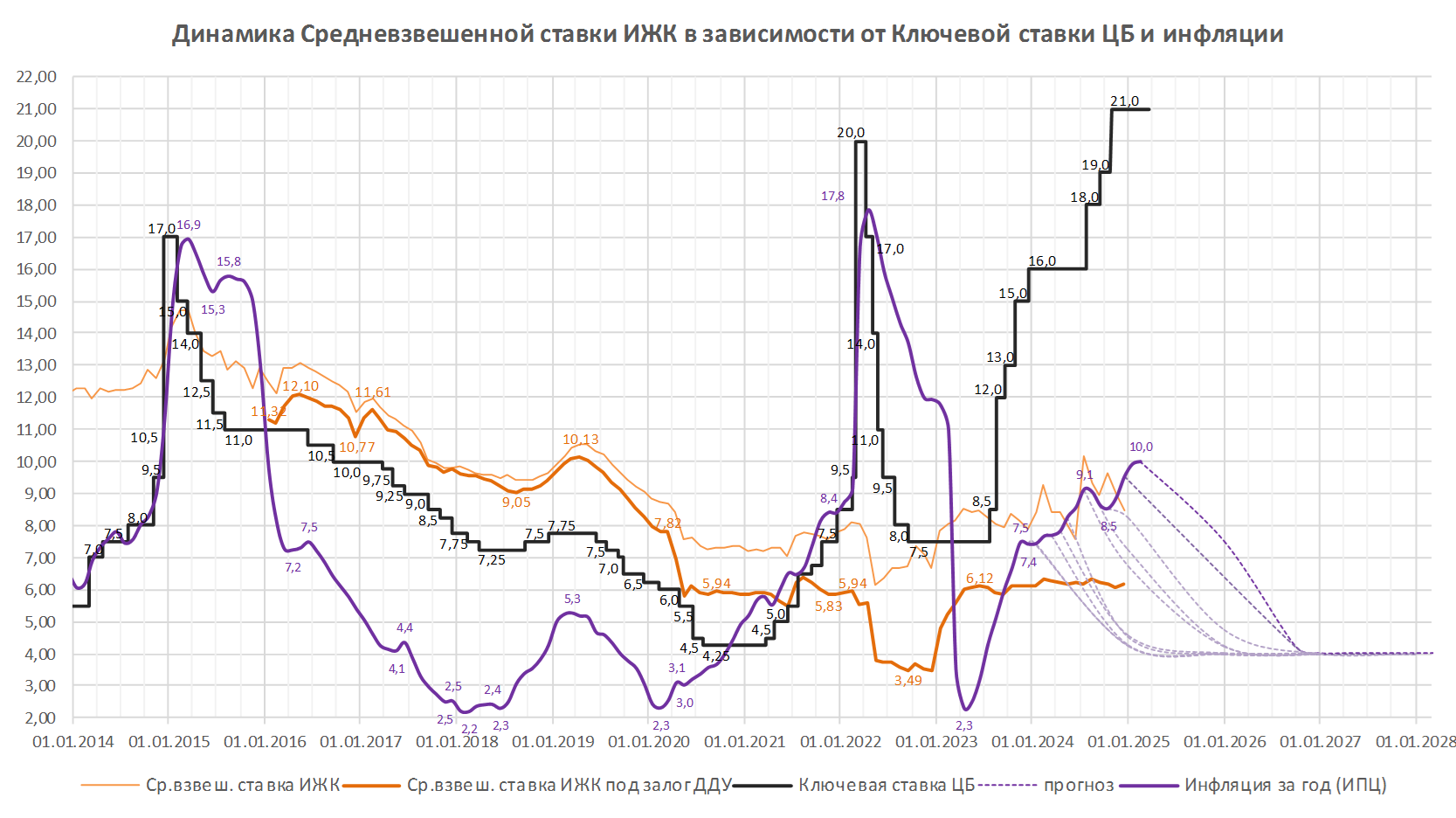

В базовом сценарии для возвращения инфляции к цели потребуется более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в октябре. Годовая инфляция, по оценке на 10 февраля, составила 10,0%. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики она снизится до 7,0% — 8,0% в 2025 году, вернется к 4,0% в 2026-м и будет находиться на цели в дальнейшем.

Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом скорости и устойчивости снижения инфляции.

Согласно последней опубликованной статистике ЦБ, в декабре 2024 года количество выданных ипотечных кредитов на новостройки снизилось на 59% по сравнению с аналогичным периодом 2023 года, а за весь 2024 год — на 31%. Средняя ставка по ипотеке под залог ДДУ составила 6,15%.

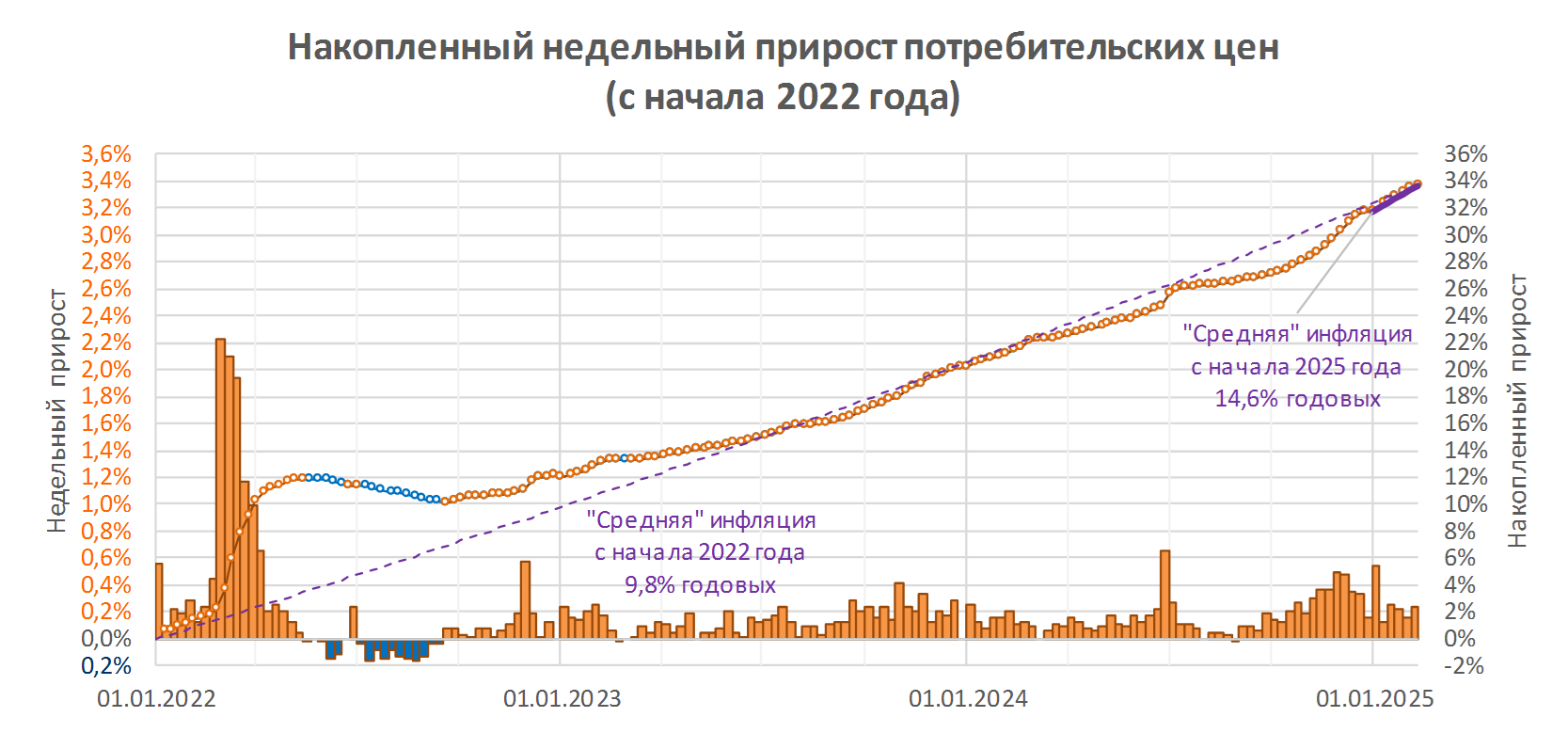

Инфляция, несмотря на высокую ключевую ставку, по-прежнему в два с половиной раза превышает целевые 4% и в среднем с начала 2022 года составляет 9,7%. С начала 2025 года, по данным Росстата, цены выросли уже на 1,53%, а такие темпы и вовсе превышают 14% годовых.

Эксперты ожидали именно такого решения регулятора. Согласно консенсус-прогнозу РБК, все 30 экспертов предполагали сохранение ключевой ставки на текущем уровне, считая, что ЦБ будет рассматривать варианты сохранения ставки или повышения ее на 100 либо 200 б. п.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки ЦБ, запланировано на 21 марта 2025 года.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ неожиданно оставил ключевую ставку на уровне 21% годовых (графики)

ЦБ поднял ключевую ставку до рекордных 21% годовых (графики)

ЦБ повысил ключевую ставку до 19% годовых (графики)

ЦБ повысил ключевую ставку до 18% годовых (график)

ЦБ опять сохранил ключевую ставку на уровне 16% годовых (график)

Ключевая ставка Банка России осталась на уровне 16% (график)

ЦБ вновь сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ ожидаемо сохранил ключевую ставку на уровне 16% годовых (график)