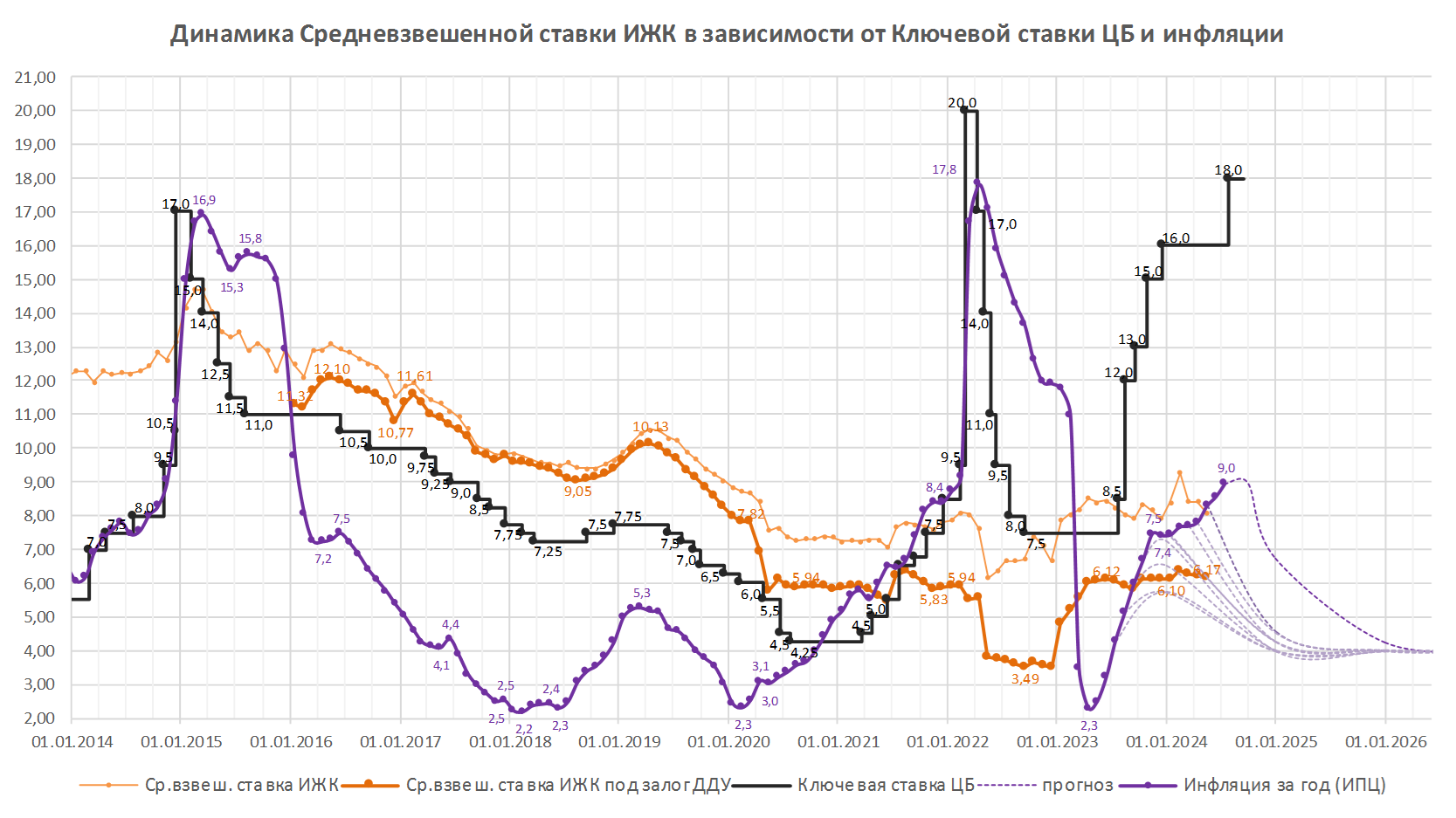

ЦБ повысил ключевую ставку до 18% годовых (график)

Совет директоров Банка России принял решение повысить ключевую ставку на 2 п. п.

Фото: © Овчинникова Ирина / Фотобанк Лори

По сообщению пресс-службы регулятора, инфляция ускорилась и складывается существенно выше апрельского прогноза. Во II квартале 2024 года текущий рост цен с поправкой на сезонность составил в среднем 8,6% в пересчете на год после 5,8% в предыдущем квартале. Инфляционные ожидания населения и участников финансового рынка продолжили расти. Высокие рыночные ставки поддерживают сберегательные настроения, но недостаточно сдерживают кредитование.

На среднесрочном горизонте баланс рисков остается смещенным в сторону проинфляционных. Для возвращения инфляции к цели требуются существенно более жесткие денежно-кредитные условия, чем предполагалось ранее. Прогноз Банка России существенно пересмотрен, в том числе по инфляции на 2024 год повышен до 6,5% — 7,0%. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0% — 4,5% в 2025 году и будет находиться вблизи 4% в дальнейшем.

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях.

Согласно последней опубликованной статистике ЦБ, в мае 2024 года количество выданных ипотечных кредитов на новостройки на 34% превысило показатель мая 2023 года. Средняя ставка по ипотеке под залог ДДУ составила 6,17%.

По оценкам экспертов, в июне, перед окончанием льготной ипотеки, объем выдач ипотеки вырос на 44% по сравнению с маем, а в первые две недели июля он резко снизился по сравнению с первой половиной июня — на 46,4%.

В этот раз эксперты не сомневались в том, что ЦБ поднимет ключевую ставку. Основные споры касались лишь величины повышения. Так, аналитики, опрошенные РИА Новости, называли наиболее ожидаемым сценарием увеличение ставки до 18% (с вероятностью 60%). Аналогичного мнения придерживались участники консенсус-прогноза РБК: 22 из 30 опрошенных ждали повышения ставки до 18%, шестеро — до 17%, и только двое рассчитывали на сохранение ключевой ставки на уровне 16%. Аналитики SberCIB также прогнозировали рост ставки именно до 18%.

Решение ЦБ призвано замедлить инфляцию, которая, несмотря на высокую ключевую ставку, пока не желает возвращаться к целевым 4%. С середины прошлого года цены растут практически линейно со скоростью около 9% годовых. Небольшое замедление, которое наблюдалось во II квартале, было отыграно июльской индексацией цен на коммунальные услуги.

«Повышение ставки фактически останавливает рыночную ипотеку в долевом строительстве, — так прокомментировал решение регулятора руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото ниже) и уточнил: — Пугает динамика ключевой ставки: после 9 месяцев высокой ставки происходит дальнейшее повышение. Это убивает надежду на скорое снижение ставки. А значит, ипотечникам нельзя рассчитывать на рефинансирование выданных кредитов по доступным ставкам в обозримой перспективе. Спасением от обвала продаж новостроек остается только семейная ипотека».

Фото: erzrf.ru

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки ЦБ, запланировано на 13 сентября 2024 года.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

ЦБ опять сохранил ключевую ставку на уровне 16% годовых (график)

Ключевая ставка Банка России осталась на уровне 16% (график)

ЦБ вновь сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ ожидаемо сохранил ключевую ставку на уровне 16% годовых (график)

ЦБ повысил ключевую ставку до 16% годовых (график)

ЦБ повысил ключевую ставку до 15% годовых (графики)

ЦБ повысил ключевую ставку до 13% годовых (график)

ЦБ на внеочередном заседании повысил ключевую ставку до 12% годовых (график)