ЦБ РФ: темпы роста ипотеки в ноябре снизились

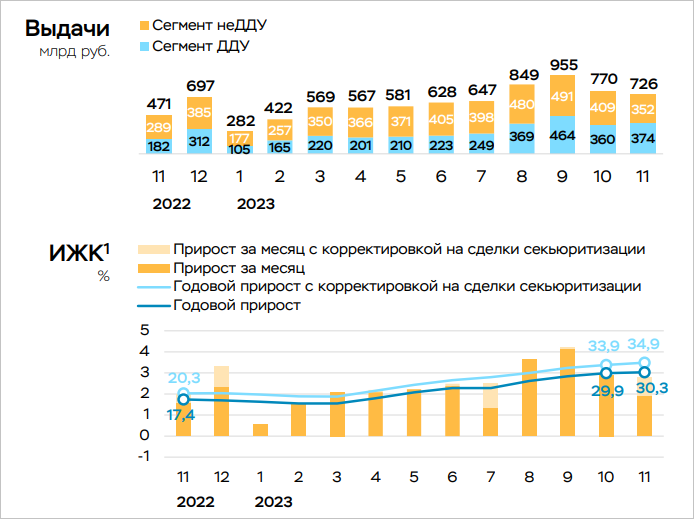

Согласно исследованию аналитиков Банка России, за последний месяц осени было предоставлено жилищных кредитов на 726 млрд руб. (в октябре было 770 млрд руб.). Темпы выдачи сократились с 2,9% до 2,8%.

Фото: cbr.ru

Этот показатель «ниже экстремально высокого сентябрьского результата (+4,2%)», но регулятор по-прежнему продолжает считать такие темпы по-прежнему высокими.

Общий объем портфеля ипотеки за одиннадцать месяцев увеличился на 30,6%, до 17,9 трлн руб. Рост все еще стимулируют льготные программы.

«Иногда они комбинируются с поддержкой от банков и застройщиков, которые стремятся продать больше жилья до конца года», — отметили в ЦБ.

Источники: ДОМ.РФ, расчеты Банка России

Объем «Семейной ипотеки» прибавил 6 млрд руб. (с 235 млрд руб. в октябре — до 241 млрд руб.). «Льготной» — снизился до 233 млрд руб. (с 241 млрд руб.) Рыночной ипотеки в связи с ростом ставок было выдано на 19% меньше (186 млрд руб. против 229 млрд руб.).

Аналитики ЦБ сделали вывод, что это сокращение (при неизменном темпе роста портфеля) говорит о снижении погашений, в том числе досрочных.

«Вероятно, — предположили они, — некоторые заемщики, у которых есть свободные средства, предпочитают размещать их на депозитах под высокие ставки, а также больше тратят на потребление в конце года».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: доля льготной ипотеки достигла рекордных 56%

Эксперты: за неполный год в России выдано ипотечных кредитов на 7 трлн руб.

Эксперты: темп снижения спроса на ипотеку в ноябре замедлился на 6%

Эксперты: объемы выдачи льготной ипотеки сократятся минимум наполовину

Эльвира Набиуллина: параметры продления «Семейной ипотеки» требуют обсуждения

Эксперты: продление «Семейной ипотеки» важно для сохранения доступности жилья и улучшения демографии

ЦБ повысил ключевую ставку до 16% годовых (график)

Владимир Путин: подумаем о продлении «Семейной ипотеки»

Доля «Семейной ипотеки» в России достигла рекордных значений

Эксперты: спрос на ипотеку все заметнее перетекает с вторичного рынка на новостройки