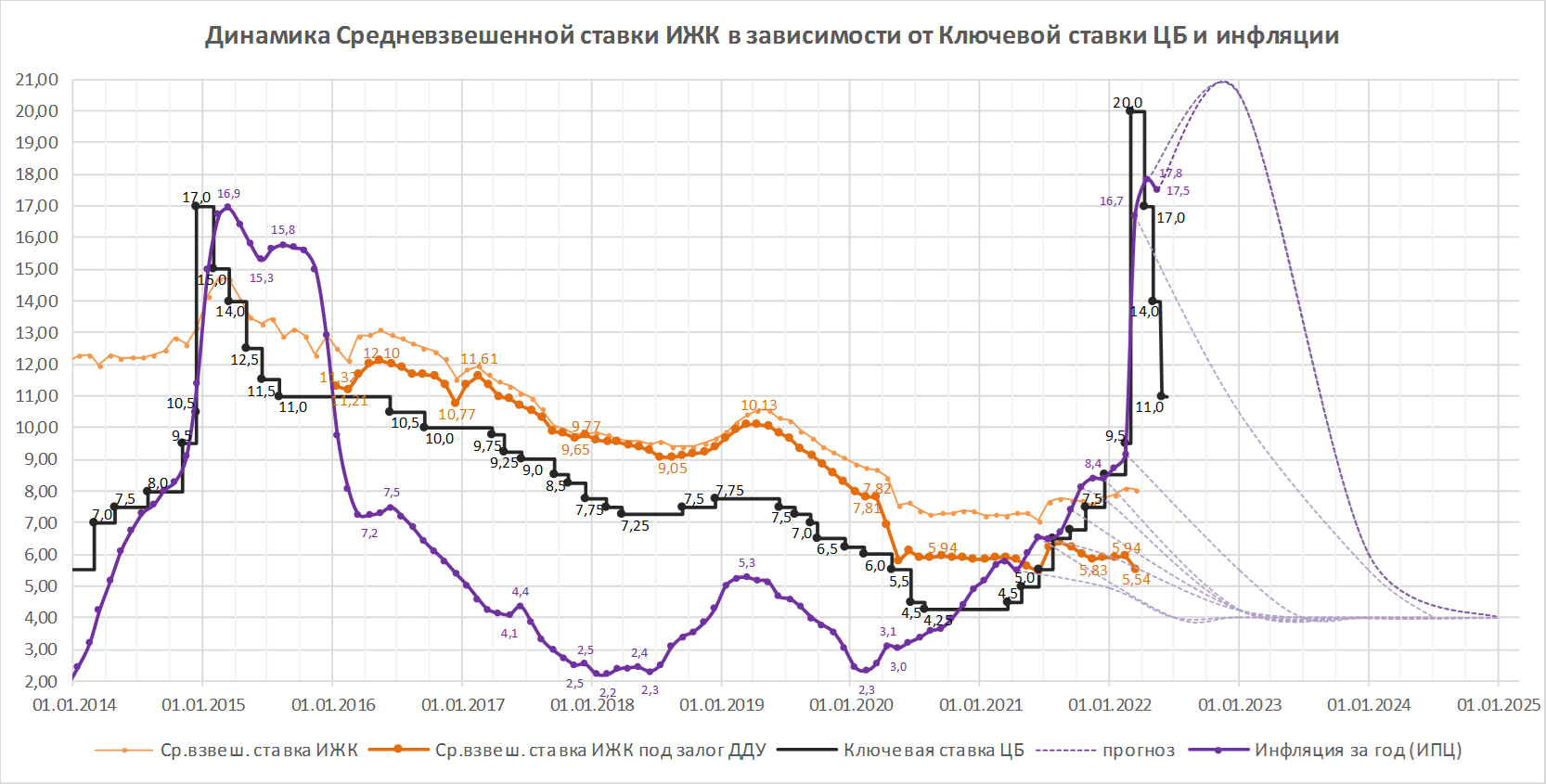

ЦБ снизил ключевую ставку до 11% годовых (график)

Совет директоров Банка России на внеочередном заседании принял решение уменьшить ключевую ставку на 3 п.п.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора наблюдается значительное замедление текущих темпов роста цен благодаря динамике обменного курса рубля наряду с заметным снижением инфляционных ожиданий населения и бизнеса.

Инфляция в апреле достигла 17,8%, однако, по оценке на 20 мая, замедлилась до 17,5%, снижаясь быстрее апрельского прогноза. По прогнозу регулятора годовая инфляция снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков, и допускает возможность снижения ключевой ставки на ближайших заседаниях.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в марте составила 5,54% годовых, а количество выданных ипотечных кредитов на новостройки превысило 62 тысячи, обновив рекорд за все время c начала публикации этого показателя в 2016 году. Статистика выдачи ипотеки под залог ДДУ за апрель будет опубликована на следующей неделе, но в вышедшем докладе «О развитии банковского сектора Российской Федерации в апреле 2022 года» есть информация о динамике выдачи всех ипотечных кредитов в апреле. Так, по информации ЦБ, «выдачи сократились более чем в 3 раза — до 162 млрд руб. с 521 млрд руб. в марте, при этом произошло сжатие как рыночной (более чем в 7 раз), так и льготной ипотеки (примерно в 2 раза)». По предварительным данным, озвученным экспертами, в мае рынок льготной ипотеки начал восстанавливаться.

Замедление кредитования в России показывает, что кредитно-денежные условия в экономике жесткие, но инфляционные риски заметно снизились, заявила 26 мая глава ЦБ Эльвира Набиуллина (на фото) на встрече кредитных организаций с руководством Банка России, организованной Ассоциацией банков России (АБР).

Фото: www.dpru.obs.ru

«В последние недели наметилось замедление инфляционных процессов в строительной сфере: цены по большинству стройматериалов стабилизировались, по отдельным материалам — начали падать. Вместе с тем, наблюдается снижение бизнес-активности: продажи по ДДУ в апреле-мае по сравнению с мартом упали в три раза, уменьшается объем проектного финансирования, — комментирует руководитель аппарата Национального объединения застройщиков жилья (НОЗА) и портала ЕРЗ.РФ Кирилл Холопик (на фото). — В случае сохранения ключевой ставки ЦБ на прежнем уровне эта тенденция могла продолжиться и привести к перенасыщению предложения на рынке. Решение ЦБ снизить ключевую ставку до 11% правильное и своевременное», — резюмировал специалист.

По прогнозам ЕРЗ.РФ снижение ключевой ставки продолжится. «Ставка по льготной ипотеке была установлена на уровне 12% при ключевой ставке 20%, затем она была снижена до 9%, когда ключевая составляла 14%, — напомнил Кирилл Холопик. — Сейчас мы вправе ожидать возврата льготной ставки к 7%, что должно оживить рынок новостроек», — заключил он.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 10 июня 2022 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ РФ снизил ключевую ставку до 14,0% годовых (график)

ЦБ РФ снизил ключевую ставку до 17,0% годовых (график)

ЦБ сохранил ключевую ставку на уровне 20% годовых (график)

Cтавки ИЖК в ряде банков достигли 23—24% и выше

Экспертное мнение: ипотеки в России больше нет!

Ключевая ставка ЦБ с 28 февраля выросла более чем вдвое — с 9,5% до 20% годовых (график)