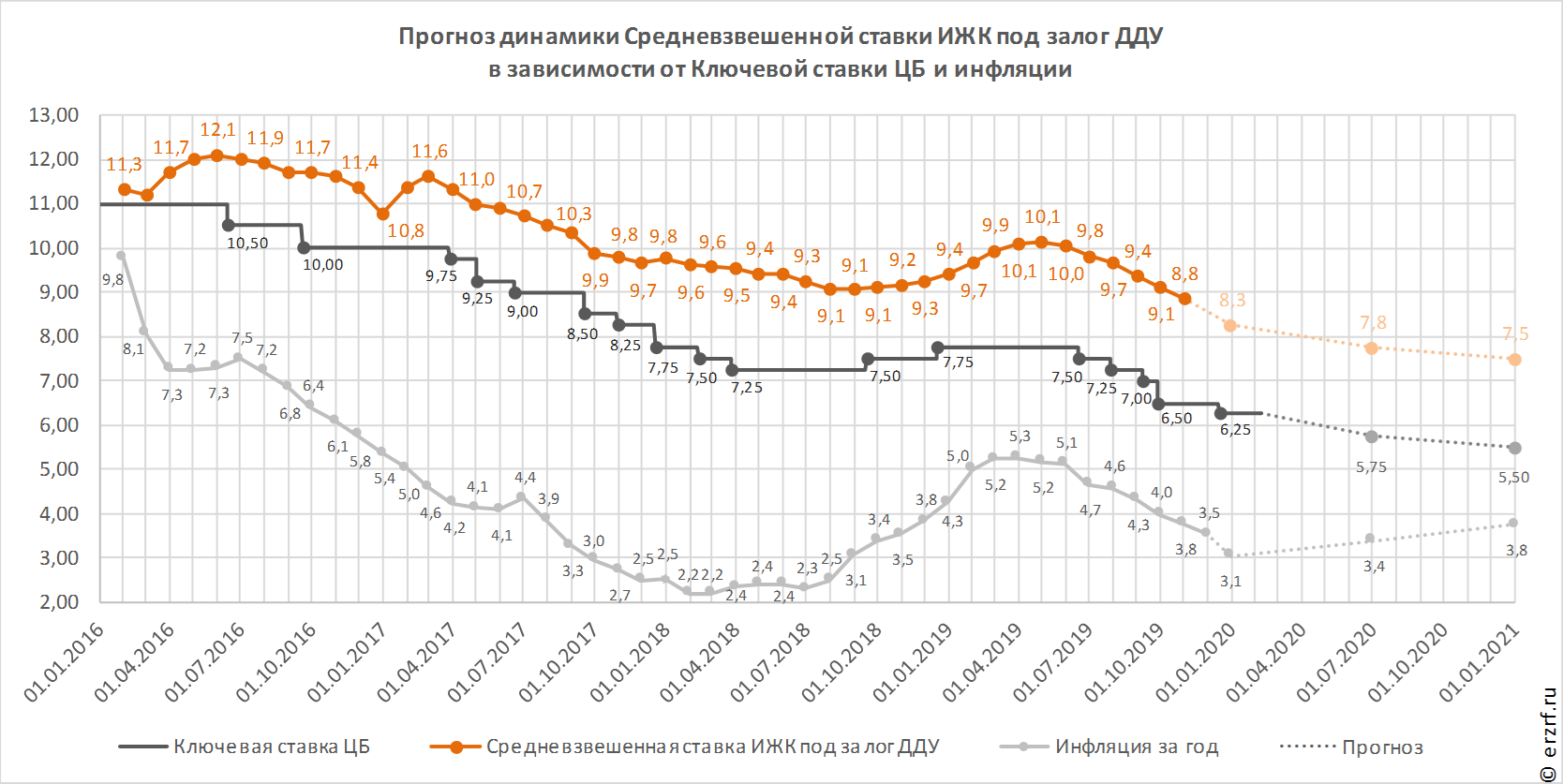

ЦБ снизил ключевую ставку до 6,25% годовых (графики)

Это значит, что ипотечные ставки в ближайшие 3-4 месяца опустятся ниже 8% годовых

Фото: www.sakhalife.ru

Ставка приближается к нижней границе нейтрального диапазона, который ЦБ оценивает на уровне 6—7%.

По сообщению пресс-службы регулятора, замедление инфляции происходит быстрее, чем прогнозировалось. Годовой темп прироста потребительских цен в ноябре снизился до 3,5% (с 3,8% в октябре 2019 года) и, по оценкам на 9 декабря, составил около 3,4%. При этом наиболее устойчивые показатели инфляции, по расчетам Банка России, находятся вблизи или ниже 4%.

Инфляционные ожидания населения продолжают снижаться, но все равно остаются при этом на повышенном уровне. Ценовые ожидания предприятий в целом не изменились. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. По прогнозу Банка России по итогам 2019 года инфляция составит 2,9–3,2% (ранее ожидалось 3,2–3,7%). По итогам 2020 года инфляция составит 3,5–4,0% и в дальнейшем останется вблизи 4%.

В пресс-релизе ЦБ также отмечено, что денежно-кредитные условия продолжили смягчаться. Продолжился процесс снижения доходностей ОФЗ и депозитно-кредитных ставок. Принятые Банком России решения о снижении ключевой ставки и снижение доходностей ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок, что поддержит рост корпоративного и ипотечного кредитования.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков. В соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года.

По последней опубликованной статистике ставка ипотеки под залог ДДУ в октябре снизилась на 0,28 п.п. до 8,84% годовых, что стало минимальным значением за всю историю наблюдений. В прошлом ставка по ИЖК под залог ДДУ превосходила ключевую ставку ЦБ на 1,5—2 п.п. В последние несколько месяцев эта разница превышает 2 п.п. (по итогам октября составила 2,3 п.п.).

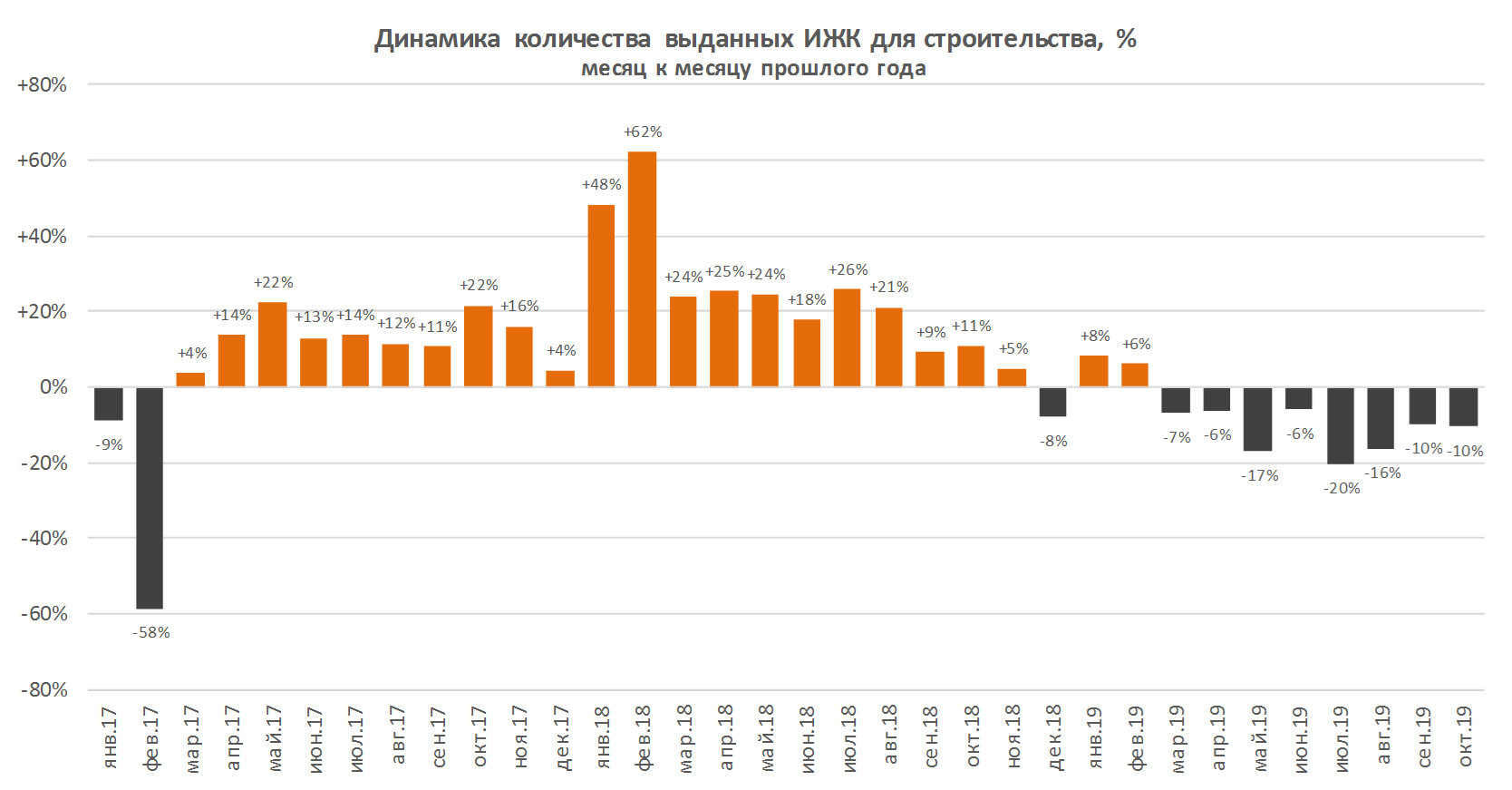

Несмотря на снижение ипотечных ставок, количество выданных ипотечных кредитов под залог ДДУ также снижается. По последней опубликованной статистике количество выданных ипотечных кредитов под залог ДДУ за январь-октябрь оказалось на 8,6% меньше, чем за тот же период 2018 года. В сентябре и октябре ипотечных кредитов для строительства выдано и вовсе меньше, чем за те же месяцы 2017 года.

Аналитик НОЗА Виталий Лапшин считает, что в ближайшие три‑четыре месяца средневзвешенная ставка по ипотеке для ДДУ достигнет 8%, а это в свою очередь должно существенно подстегнуть спрос на рынке новостроек.

Ранее председатель Банка России Эльвира Набиуллина спрогнозировала дальнейшее снижение ипотечных ставок в ближайшем будущем. «Ставки опять снижаются, — напомнила она. — И такой потенциал дальнейшего снижения тоже есть. Оценка в 7—8% годовых в среднесрочной перспективе — это вполне реально», — резюмировала глава регулятора.

Впрочем, значительный вклад в снижение средних ставок внесла растущая популярность программы «семейной ипотеки», ставки по которой могут опускаться до 5% годовых и ниже. Без учета этой программы, по оценкам ДОМ.РФ, ставки по кредитам на новостройки составляют 9,3%.

В любом случае снижения ипотечных ставок ниже 8% годовых, что заложено в национальном проекте «Жилье и городская среда», можно ожидать уже в начале 2020 года.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 февраля 2020 года.

Портал ЕРЗ.РФ попросил прокомментировать изменение ключевой ставки Банка России представителей девелоперских компаний, работающих на российском рынке жилищного строительства. Представителям компаний-застройщиков был задан вопрос, насколько, по их мнению, со снижением ключевой ставки ЦБ до 6,25% вырастет спрос на новостройки.

Руководитель отдела партнерских продаж и банковских инструментов Группы ПСН Диана ГУРУСОВА (на фото):

«По нашим прогнозам, спрос на новостройки может увеличиться, если при прочих равных сохранится темп строительства, и рынок плавно перейдёт на эскроу-счета. В таком случае снижение ипотечных ставок может повлиять на поведение потребителей. Не исключено, что в 2020 году процент ипотечных сделок будет расти. Сегодня в проектах Группы ПСН доля таких сделок составляет более 60%. Мы работаем с крупнейшими банками-партнёрами, которые предлагают выгодные условия и привлекательные ставки по финансовым продуктам», — пояснила топ-менеджер.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ снизил ключевую ставку до 6,5% годовых (графики)