Цены на новостройки растут в ожидании новых ограничений со стороны ЦБ (графики)

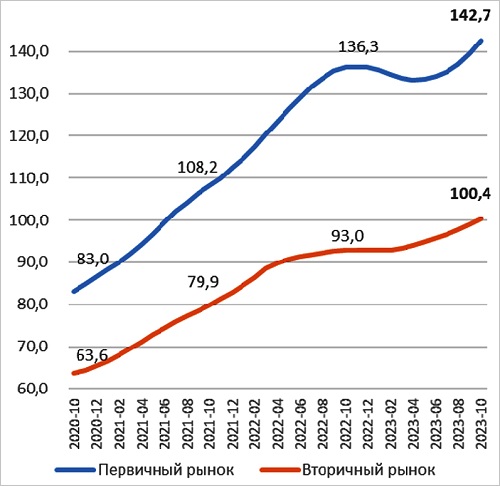

В октябре 2023 года стоимость 1 кв. м в российских новостройках достигла 142,7 тыс. руб., что на 2,2% выше показателя сентября и на 4,7% — прошлого года. Такие данные приведены в исследовании СберИндекса и сервиса Домклик, с которым ознакомился портал ЕРЗ.РФ.

Фото: © Сергеев Валерий / Фото банк Лори

Из регионов с наибольшими объемами строительства заметнее всего, по информации аналитиков, стоимость жилья на рынке новостроек увеличилась в Московской области (до 169,7 тыс. руб.), Краснодарском крае (до 164,6 тыс. руб.) и Республике Башкортостан (до 117,7 тыс. руб.). Рост за месяц составил 2,8%.

Наименьшее снижение цен — на 0,2% — зафиксировано в Белгородской области (до 104,3 тыс. руб.), Ханты-Мансийском АО (до 123,5 тыс. руб.) и Республике Тыва (до 145,1 тыс. руб.).

Цена недвижимости в России, тыс. руб./кв. м

Источники: расчеты Сбера и Домклик

Стоимость жилья на вторичном рынке выросла до 100,4 тыс. руб. (+1,4% за месяц, +8,1% за год).

Из крупнейших по численности населения регионов сильнее всего «квадрат» подорожал в Челябинской (69,3 тыс. руб.), Саратовской (71,3 тыс. руб.) и Кемеровской (77,5 тыс. руб.) областях.

Изменение цен на недвижимость, %

Источники: расчеты Сбера и Домклик

В пяти регионах цены за месяц снизились. Более всего вторичное жилье подешевело в республиках Алтай (до 117,0 тыс. руб.) и Адыгея (до 84,1 тыс. руб.), а также в Псковской области (до 69,5 тыс. руб.).

Аналитики отметили, что тенденция к ускорению ежемесячного роста цен на оба типа жилья усилилась и вернулась к уровням, которых рынок недвижимости не видел после весны 2022 года.

Фото: asros.ru

«Ухудшение рыночных условий получения ипотеки на первичном и вторичном рынках пока парадоксальным образом способствовало резкому росту спроса на ипотеку», — прокомментировал результаты исследования директор Центра финансовой аналитики Сбера Михаил Матовников (на фото).

Причина заключается в том, что клиенты банка ожидают дальнейшего роста ставок и введения новых ограничений со стороны регулятора, пояснил он.

Фото: blog.domclick.ru

«Сейчас мы наблюдаем снижение количества выдач ипотеки по сравнению с августом и сентябрем, но, поскольку изменения в динамике выдач пока проявляются умеренно, цены продолжают расти по инерции», — уточнил директор дивизиона Домклик Алексей Лейпи (на фото).

Когда запас предодобренных заявок иссякнет, снижение спроса станет более явным, — вот тогда, по его мнению, возможно, изменится и нынешний тренд.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: положительных тенденций на рынке пока ждать не приходится

Эксперты: спрос на новостройки в России сократился за месяц на 12%

Эксперты: самый теплый октябрь стал для рынка новостроек «горячим»

Эксперты: с начала 2023 года средний ипотечный платеж в городах-миллионниках вырос почти вдвое

Эксперты: за ростом цен на жилье стоят инфляция, затраты строителей и ключевая ставка

Дисбаланс цен на рынке жилья беспокоит ЦБ

Эксперты: спрос на вторичное жилье в столице будет падать, цены — не изменятся