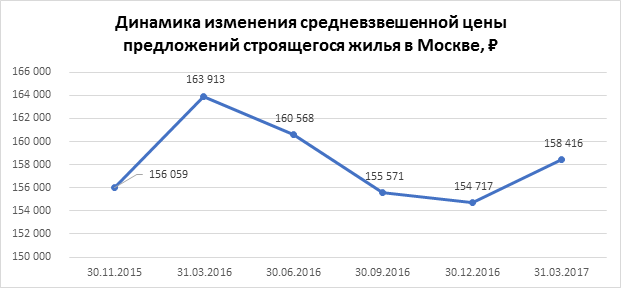

Цены новостроек в Москве за год уменьшились на 3,35 %

По состоянию на март 2017 года средняя цена предложения новостроек в Москве составила 158 416 руб./м2

Москва занимает первое место в России по цене м2 в новостройках. По состоянию на март месяц средняя цена предложения строящегося в Москве жилья составила 158 416 руб./м2, что в 2,5 раза выше средней цены по России – 62 618 руб./м2. За 1 год средняя цена предложения строящегося жилья в Москве уменьшилась на 3,35 %, в России – на 7,58 %.

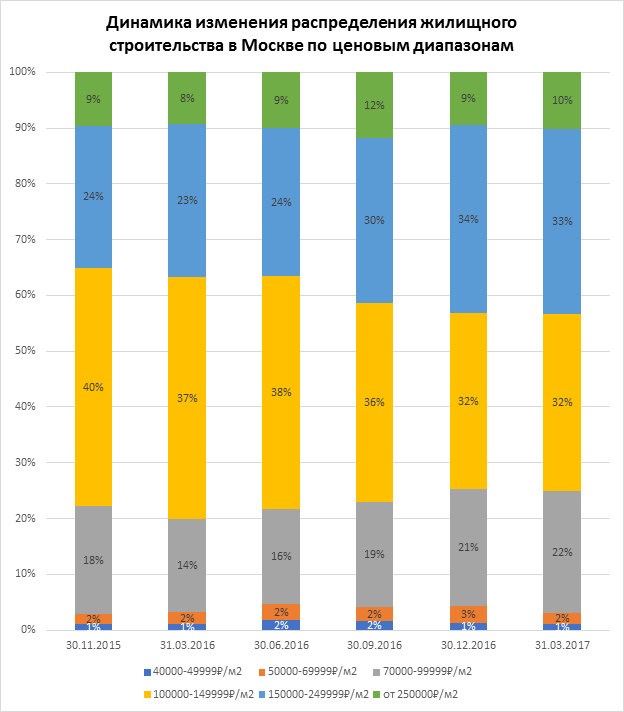

За год в Москве больше всего увеличились доли строительства домов с жилыми единицами в диапазоне цен 70 – 90 тыс. руб./м2 и 150 – 250 тыс. руб./м2. Максимальное уменьшение доли строительства произошло в отношении домов в диапазоне цен 100 – 150 тыс. руб./м2.

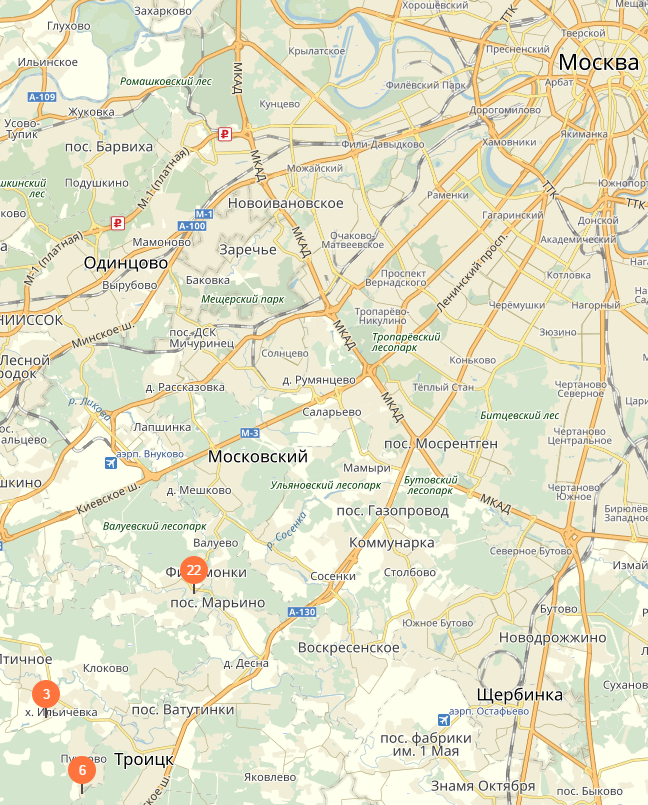

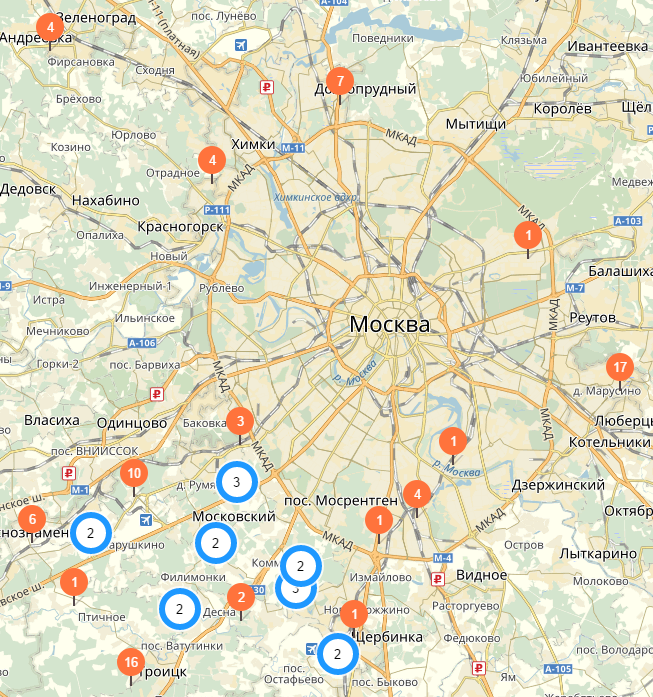

В диапазоне до 50 тыс. руб./м2 в Москве возводится 3 жилых комплекса, включающих 31 дом (22 многоквартирных дома и 9 домов блокированной застройки) совокупной площадью 122 440 м2. Все объекты находятся на территории Новой Москвы. Почти по всем объектам имеются переносы сроков ввода. В отношении домов самого крупного ЖК в этой ценовой категории – Марьино град – происходит смена управляющей проектом компании. Доля строительства в этой ценовой категории составляет 1 % от общего объема текущего строительства.

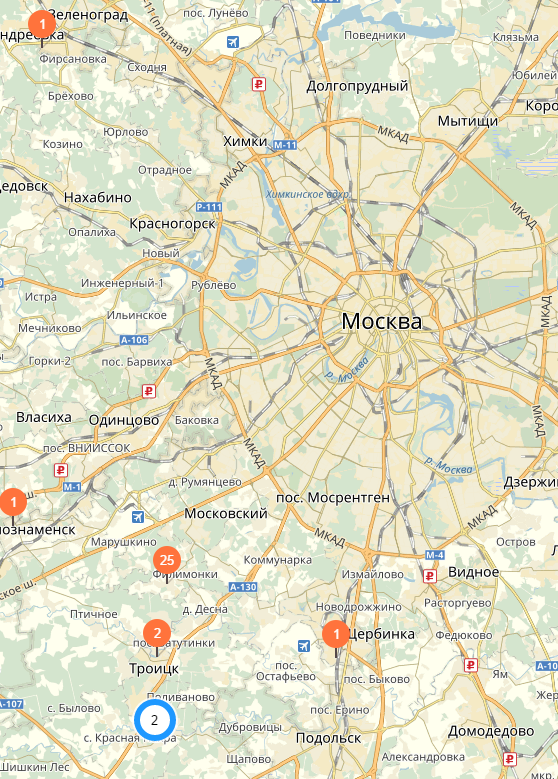

В диапазоне от 50 до 70 тыс. руб./м2 в Москве возводится 7 жилых комплексов, включающих 42 дома (17 многоквартирных дома и 25 домов блокированной застройки) совокупной площадью 206 656 м2. Шесть ЖК находятся на территории Новой Москвы, один – в Зеленограде. Почти по всем жилым комплексам имеются переносы сроков ввода. Исключение составляет ЖК Жемчужина Зеленограда, строительство которого осуществляет ГК ПИК. Доля строительства в этой ценовой категории составляет 2 % от общего объема текущего строительства.

В диапазоне от 70 до 100 тыс. руб./м2 в Москве возводится 31 жилой комплекс, включающий 157 домов совокупной площадью 2,4 млн. м2. Только 4 жилых комплекса строятся в пределах МКАД. Доля строительства в этой ценовой категории составляет 22 % от общего объема текущего строительства. За год доля строительства в этой ценовой категории увеличилась на 4 %.

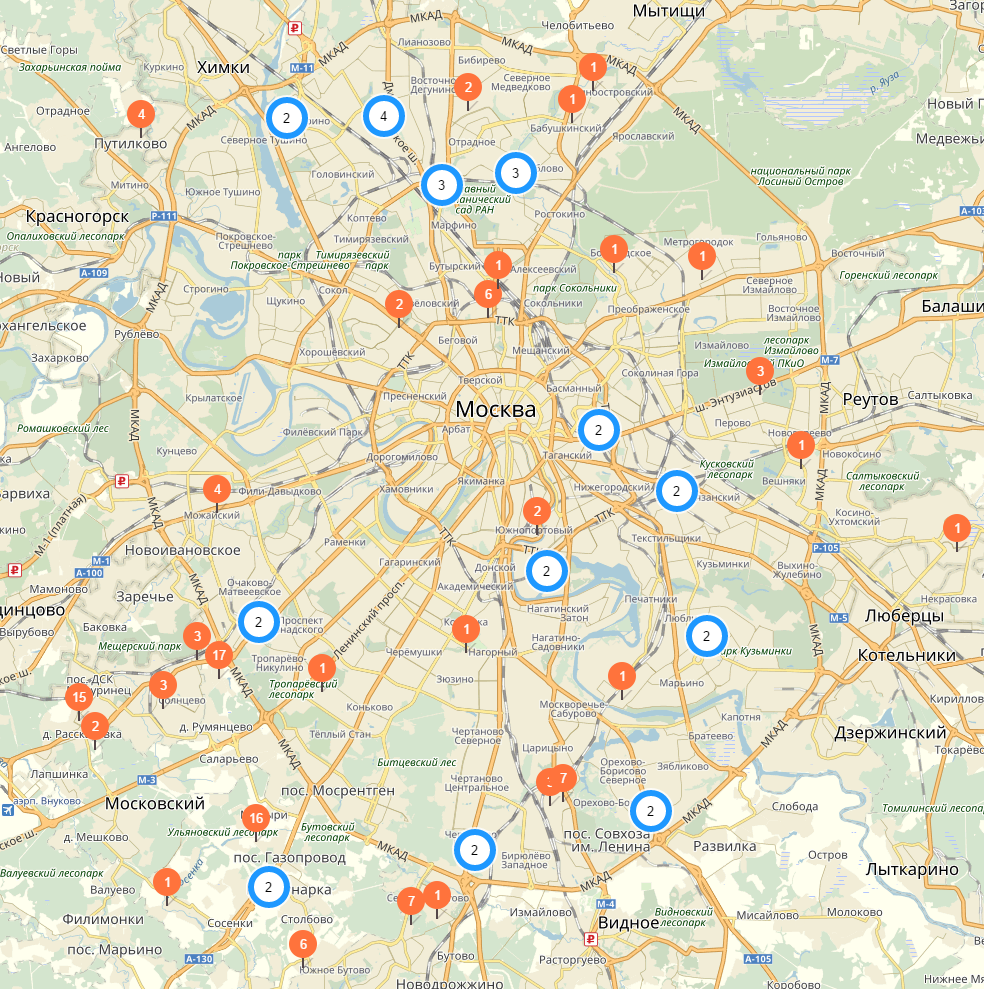

В диапазоне от 100 до 150 тыс. руб./м2 в Москве возводится 57 жилых комплексов, включающих 193 дома совокупной площадью 3,4 млн. м2. Доля строительства в этой ценовой категории составляет 32 % от общего объема текущего строительства. За год доля строительства в этой ценовой категории уменьшилась на 5 %.

В диапазоне от 150 до 250 тыс. руб./м2 в Москве возводится 91 жилой комплекс, включающий 170 домов совокупной площадью 3,6 млн. м2. Только один жилой комплекс строится за пределами МКАД. Доля строительства в этой ценовой категории является максимальной и составляет 33% от общего объема текущего строительства в Москве. За год доля строительства в этой ценовой категории увеличилась на 10 %.

В диапазоне от 250 тыс. руб./м2 в Москве возводится 47 жилых комплексов (из них 35 – в пределах ТТК), включающих 91 дом совокупной площадью 1,1 млн. м2. Доля строительства в этой ценовой категории составляет 10 % от общего объема текущего строительства. За год доля строительства в этой ценовой категории увеличилась на 2 %.

Самые высокие цены жилья в строящихся домах отмечаются в отношении домов, разрешения на строительство которых выданы в 2014 оду, – 216 499 руб./м2. Самые низкие цены жилья в строящихся домах отмечаются в отношении домов, разрешения на строительство которых выданы в 2016 году, – 137 079 руб./м2.

С полной версией Аналитического обзора по текущему строительству в Москве можно ознакомиться здесь: https://novostroykirf.ru/1/#!analytic