Цифровизация — это не про программное обеспечение, а про процессы и алгоритмы

Сделка.РФ рассказала про модель цифровизации Брусники на форуме «Движение».

Цифровая платформа Сделка.РФ и известный российский застройщик Брусника по приглашению организаторов презентовали уникальный кейс цифровизации продаж внутри девелопера на крупнейшем форуме недвижимости «Движение», который во второй раз прошёл в Сочи с 7 по 10 июня. Форум посетили порядка 1 тыс. представителей застройщиков, лидеров и экспертов строительной отрасли.

Управляющий партнер Сделка.РФ Борис Лепинских (на фото) и руководитель проектов коммерческой функции Брусники Ольга Сидоренко выступили с докладом «Цифровизация в продажах: итоги и перспективы». Эксперты рассказали, как проходили этот цифровой путь, что способствовало эффективному переходу девелопера в онлайн и как это повлияло на клиентский сервис, а также о том, как онлайн-продажи и цифровизация в целом отразились на коммерческой эффективности застройщика.

Проблематика на старте изменений

В 2017 году, когда Брусника начала свой переход в онлайн, перед компанией стоял пул задач. Во-первых, это неоднородная и неуправляемая конверсия в воронке продаж в разрезе проектов и городов. Во-вторых, отсутствие стандартов в процессах продаж: дашбордов, методик отображения аналитических данных, единого подхода в назначении цены, управлении ценой и выбытием ассортимента на всём цикле проекта. В-третьих, это длительная и слабоуправляемая сделка и, как следствие, непрозрачные процессы для клиента.

При этом переход в онлайн в Бруснике был плановым. Девелопер предусмотрел этот этап в долгосрочной стратегии развития компании. После введения эскроу-модели и проектного финансирования у застройщика возникла необходимость перепланирования управленческих подходов к эффективности процессов в продажах. Напомним, что Брусника — первый в РФ эскроу-девелопер.

Для решения задач и старта цифровых изменений Брусника создала единое подразделение заботы о клиентах, которое помогло упорядочить клиентский путь и повысить конверсию на всех этапах воронки продаж при увеличении удовлетворенности клиента от взаимодействия с компанией.

Далее был пересмотрен подход к использованию CRM как к инструменту для продаж, и внедрена информационная система операционного управления продажами, которая позволила помесячно планировать, контролировать ассортимент и цену. Ряд бизнес-процессов в продажах на этом этапе был стандартизирован и автоматизирован. Изменения произошли на всех уровнях внутри компании.

Подобная модернизация была необходима перед настройкой онлайн-продаж, поскольку нельзя выстраивать онлайн-покупку для клиента, не имея рабочих инструментов онлайн-продаж на стороне застройщика.

Цифровизация процессов

После трансформации внутренних бизнес-процессов Брусника совместно с цифровой платформой Сделка.РФ приступила к цифровизации продаж.

Компания ставила перед собой цель создать экспертный диалог клиента и менеджера с компетенциями создателя продукта (архитектора или инженера), убрав лишнюю работу и операции оформления. Важно было трансформировать само понятие продаж, повысить прозрачность, простоту и надёжность сделки. И в целом нарастить доверие покупателей к рынку недвижимости, продемонстрировав открытость отрасли.

Долгосрочной целью цифровизации был полный переход к онлайн-процессам для всех участников сделки на основании понятной и комфортной технологии их проведения.

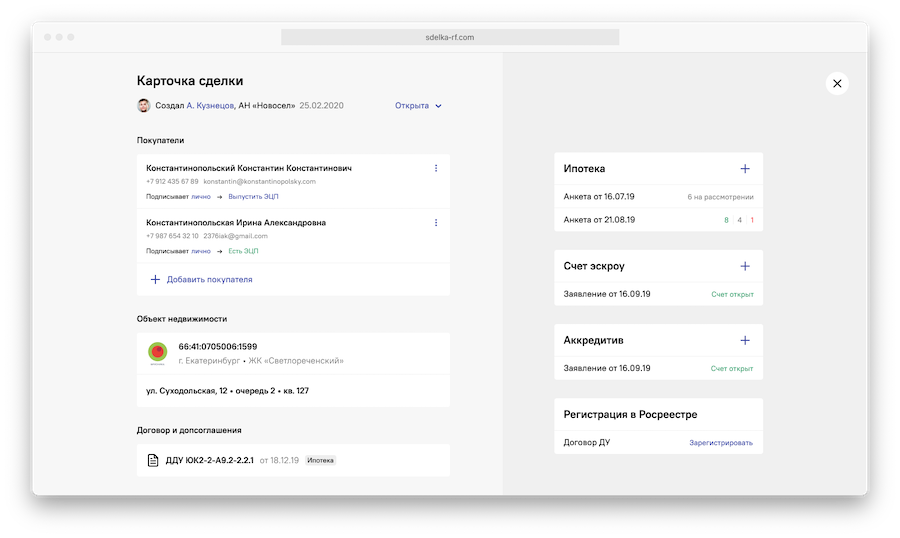

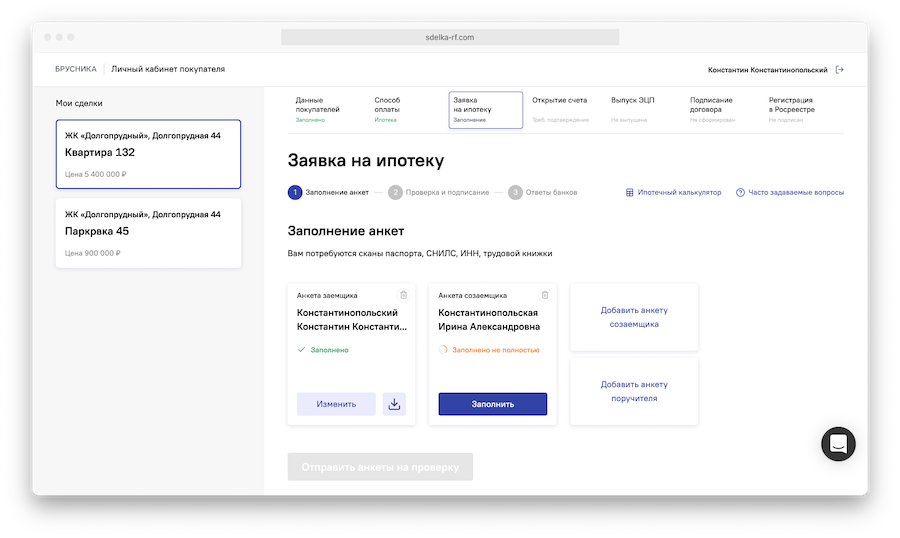

Брусника цифровизовала сделку через сайт и CRM на первоначальных этапах прохождения лида по воронке: выбор квартиры (витрина на сайте), ее показ (видеоконсультация с менеджером) и бронирование (онлайн-форма на сайте). Далее весь процесс оформления бесшовно переходил в Сделка.РФ.

Платформа почти полностью автоматизировала жизненный цикл покупки квартиры, превратив его в линейный дистанционный процесс без разрывов. Сделка.РФ закрыла в онлайне основные этапы совершения сделки: прогноз по ипотечному платежу в ипотечном калькуляторе и получение ипотеки через отправку единой анкеты во все банки-партнеры, открытие эскроу-счета и контроль поступления средств на него, открытие аккредитивов, оформление и регистрация ДДУ, перевод денег застройщику или на эскроу. Остались только регуляторные ограничения: выпуск ЭЦП и подписание кредитного договора.

Весь процесс построен на принципе совместной работы участников сделки (банка, застройщика и покупателя) в личном кабинете, который сводит всю коммуникацию в единое окно. Таким образом, Сделка.РФ создала инфраструктуру для проведения сделок, а именно единый современный цифровой процесс купли-продажи, в котором могут проходить все сделки независимо от точки входа клиента.

Цифровизованный бизнес-процесс на стороне застройщика и настроенная инфраструктура позволили добиться омниканальности: онлайн-сделка стала возможна для всех клиентов Брусники, даже если они зашли с офлайн-каналов или в принципе сделка проходит офлайн.

Например, клиент, пришедший в офис продаж, может получить ипотечный сервис через Сделка.РФ. Ему не нужно самостоятельно идти в банк для получения ипотеки. То же самое происходит с открытием эскроу и регистрацией в Росреестре. Тем самым, застройщик якорит клиента и удерживает его в воронке продаж с самого начала и до совершения сделки. Каждый этап оформления агрегируется в онлайне: это удобно с точки зрения хранения документов и единства процессов. Сделка при этом может проходить полностью дистанционно или через офис продаж.

Результаты трансформации

Сегодня онлайн-продажи в Бруснике полностью организованы через сервисы Сделка.РФ и составляют более 30% по всем этапам сделки. Девелопер не собирается закрывать офисы и использует онлайн-сделки как часть клиентского сервиса. При этом застройщик демонстрирует высокие показатели проникновения всех онлайн-инструментов: доля онлайн-ипотеки для получения решений банков составляет 44%, доля выпущенных ЭЦП ー 76%, доля электронных регистраций — 83%. Почти 100% эскроу-счетов Брусника открывает онлайн через Сделка.РФ. Цикл сделки составляет 15 дней вместо 33 дней в офлайне. Цель — проводить сделку за 7 дней.

Настройка онлайн-сделок и цифровизация ключевых бизнес-процессов дали застройщику ряд преимуществ с точки зрения собственной эффективности.

• Во-первых, это повышение конверсии и скорости сделок. В частности, за счёт ускорения сделок произошло снижение средневзвешенной ставки по проектному финансированию на 0,03—0,05%.

• Во-вторых, это снизило операционные расходы за счёт уменьшения количества ручного труда и автоматизации процессов. В результате застройщик получил возможность разгрузить часть специалистов и перепрофилировать их работу. Автоматизация позволила выполнять задачи быстрее и сокращать цикл сделки.

• В-третьих, обеспечило прозрачность всех действий и повысило их управляемость. Цифровые данные по всем процессам делают аналитику доступной. Эта информация позволяет выстраивать гипотезы, проверять их и донастраивать процессы, улучшая клиентский сервис.

В будущем цифровизация продаж в строительной отрасли через подобные экосистемы онлайн-сделок приведёт к снижению отраслевого риска, снижению ставок финансирования, повышению прозрачности отрасли и, как следствие, росту доверия и расширению целевой аудитории потенциальных покупателей новостроек.

Поэтому многие крупные застройщики России уже внедрили у себя сервисы Сделка.РФ.

Другие публикации по теме:

В Сочи открылcя форум недвижимости «Движение»

Как Сделка.РФ и Росреестр расширили сервис регистрации

Как не терять лиды в недвижимости из-за онлайн-продаж

Росреестр: более 1,5 тыс. первых прав дольщиков зарегистрировано за 9 месяцев