Цифровизация девелопмента в 2023 году ускорится на всех стадиях — от проектирования и строительства, до продаж и эксплуатации

24 января в Москве прошла самая масштабная конференция РФ по цифровизации, организованная Национальным объединением застройщиков жилья (НОЗА) и порталом ЕРЗ. В онлайн- и офлайн-форматах в ней приняли участие более 600 человек, что стало рекордом для подобных мероприятий НОЗА и портала. Соорганизаторы конференции — НОТИМ и АНО «Умный МКД».

Активная поддержка, которую Минстрой России, Минцифры, Росреестр и другие профильные федеральные ведомства оказывают застройщикам и региональным органам власти, поспособствует ускорению цифровизации в девелопменте в 2023 году.

К такому выводу участники конференции пришли по итогам оживленной дискуссии и онлайн-голосования.

О необходимости ускорения процессов при строительстве жилья, в том числе за счет цифровизации, сказал во вступительном слове президент НОЗА, член бюро правления РСПП, председатель комиссии РСПП по жилищной политике Леонид Казинец (на фото). «Это касается всех этапов: от разработки технического задания до передачи в электронном виде всех документов на квартиру и регистрации прав собственности на нее», — пояснил он.

В 2023 году застройщики будут уделять большое внимание переводу в цифровой вид постановки технического задания и описания проектов, электронному документообороту в цифровой модели данных, взаимодействию с госстройнадзором и банками, уточнил Казинец. Кроме того, важной задачей станет налаживание процесса передачи информационной модели на экспертизу, подчеркнул глава НОЗА.

Заместитель министра строительства и ЖКХ РФ Константин Михайлик анонсировал масштабные стратегические сессии по ТИМ, которые ведомство будет проводить с ДОМ.РФ.

«Они донесут до застройщиков все аспекты перехода на цифровое моделирование и помогут определиться с этапами перехода, понять инструменты информационного моделирования», — отметил Михайлик.

Перевод услуг в цифровой вид продолжит и Росреестр: уже сейчас онлайн-взаимодействие с этим ведомством значительно упрощает работу застройщиков.

В частности, как отметила заместитель руководителя Росреестра, руководитель цифровой трансформации Елена Мартынова, в планах ведомства на 2023 год — масштабирование и внедрение для использования бизнес-сообществом цифрового помощника «Ева». Это предобученная нейросеть, которая позволяет минимизировать ручные операции и перейти к формату машиночитаемых данных.

Как считает руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото), цифровая трансформация затронет и региональных застройщиков, которые начнут равняться на крупных игроков рынка и по их примеру внедрять технологии информационного моделирования.

Эксперты сходятся во мнении, что пока трудно предсказать, с какими темпами будет продвигаться процесс цифровизации, поскольку на нем сказывается большое число внешних факторов.

Например, цифровизация проектирования, можно сказать, замедлилась из-за ухода с российского рынка такого крупного игрока, как Autodesk Revit. Вместе с тем профессиональное сообщество настроено оптимистично: 60% участников конференции считают, что альтернатива будет найдена. Компании будут делать упор на интеграцию отечественных цифровых решений.

Тренд на цифровизацию и отечественные IT-решения — главный на сегодня в строительной отрасли, считает президент НОТИМ Михаил Викторов (на фото).

«В 2022 году росла информированность среди строительных компаний, а в 2023 году, на мой взгляд, количество перерастет в качество, и интерес к использованию ТИМ в строительстве значительно вырастет», — прогнозирует эксперт.

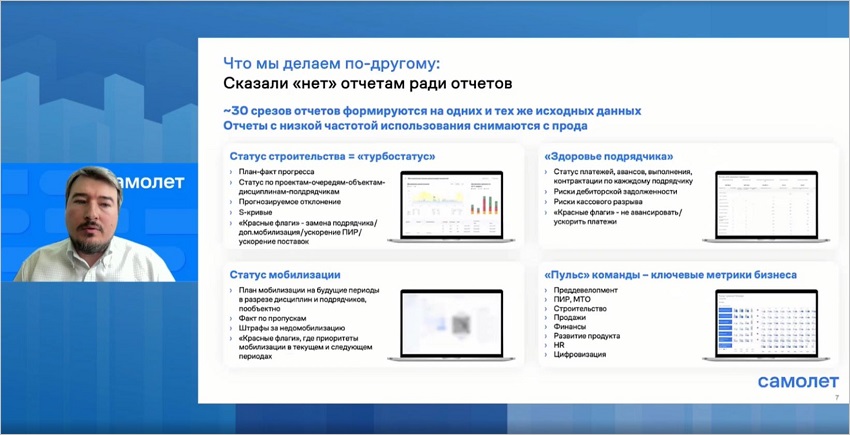

Ряд застройщиков переходят от заказа разработки программного обеспечения под свои нужды к внедрению собственных продуктов. Так, благодаря цифровизации, в ГК Самолет на 30% больше процессов стало реализовываться в срок, отклонение от запланированного бюджета снизилось на 25%, а количество ненужных планерок и совещаний уменьшилось до 30%, рассказал на конференции руководитель продуктовой разработки 10D ГК Самолет Тимофей Ухарев.

«В 2023 году компания продолжит разработку собственной цифровой системы, например в части объединения всех 38 реализованных в ней модулей, — сообщил представитель девелоперской группы. — Срок выявления проблем планируется сократить до 3—6 месяцев».

Брусника, напротив, отдает предпочтение открытому программному обеспечению и российскому ПО, в основе которого лежат открытые форматы данных.

Как рассказал IT-директор компании Михаил Богданов, разработка собственного ПО ведется в ограниченном формате, однако все приложения управленческого уровня разрабатываются самостоятельно.

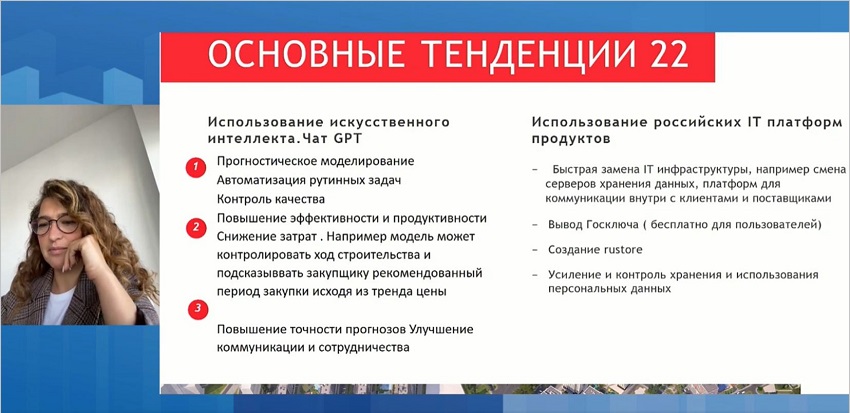

Снять с сотрудников рутинные задачи и сосредоточиться на решении более важных стратегических вопросов позволит активное применение систем искусственного интеллекта.

Как рассказала директор внедрения цифровых сервисов ГК А101 Татьяна Файнблит, в текущем году компания планирует масштабировать использование нейронной сети GPT как одного из наиболее гибких решений.

«Мы попытаемся полностью уйти от рутинных задач, переложив их на системы искусственного интеллекта. Кроме того, продолжим обновление используемого программного обеспечения и переход на отечественные IT-решения», — поделилась планами Татьяна Файнблит.

Запуск новых сервисов с использованием систем искусственного интеллекта, в том числе и на основе технологии GPT, анонсировали и в ДОМ.РФ.

«Мы постоянно следим за новыми разработками в области нейронных сетей и того, как их можно использовать в интересах девелоперов», — сообщил директор ЕИСЖС ДОМ.РФ Александр Лукьянов (на фото).

Генеральный директор «Аметист Кэпитал» (Amethyst Group) Андрей Тян (на фото) считает, что в 2023 году ключевой тренд будет не в технологиях, а в интеграции готовых IT-решений. Второй тренд, по его мнению, заключается в господдержке цифровизации строительства, о чем свидетельствует создание ИЦК при Минстрое РФ под руководством Марата Хафизова. Третий тренд — обдуманная стратегия внедрения IT-продуктов.

«Не все решения легко могут интегрироваться в существующие процессы застройщика. Важно найти точку входа, обеспечение эффективной стратегии интеграции», — считает эксперт.

Генеральный директор BuildDocs Евгений Бузлаев обратил внимание на такой аспект, как взаимодействие застройщиков и IT-специалистов. Создавая структуру внедрения бизнес-процессов, компания на приоритетные позиции поставила своих специалистов по стройке: инженеров и начальников ПТО и стройконтроля. Это позволяет общаться с заказчиками на одном языке.

Руководитель проектов по цифровизации строительства «Адепт» Анна Ковалева считает, что основным трендом в цифровизации стройки станет внедрение программных продуктов, тогда как раньше запросом заказчиков была именно разработка программного обеспечения.

В текущем году основным трендом станет интеграция цифровых инструментов в работу девелоперских компаний, отметил замгендиректора Renga Software Максим Нечипоренко.

По его оценкам, девелоперов, которые прошли или почти прошли цифровизацию и стали использовать информационное моделирование, на сегодняшний день насчитывается чуть больше сотни. Речь идет максимум о цифровом документообороте.

Участники конференции прогнозируют и рост стоимости IT-продуктов. Такого мнения придерживается CEO ALLIO Валентина Суднишникова (на фото ниже).

«Это связано с тем, что уменьшилось количество компаний, занимающихся разработкой программного обеспечения для строительного сектора», — считает эксперт.

Сегодня мало внимания уделяется этапу аренды спецтехники, несмотря на то, что эта часть занимает более 20% всего бюджета, заметил основатель и гендиректор Rukki Pro Игорь Зенин. В компании отмечают, что благодаря автоматизации процессов возможно создать многофункциональное решение для целого сектора экономики.

По словам генерального директора Лаборатории цифровизации жилья Кирилла Захарина, все чаще в новостройках устанавливаются системы умного дома. А сами застройщики в маркетинговых компаниях перестают делать акцент на оборудование, уделяя больше внимания жизненным ситуациям, которые оно позволяет решать.

Директор по IT ГК Железно Иван Власов прогнозирует создание доступного и открытого контроля стадий приемки квартиры, а также полный отказ от бумажных сделок.

В ходе дискуссии с участниками конференции выяснилось, что помимо очевидных задач передачи и подписания актов приемки, застройщики понимают необходимость внутренней приемки передачи от генподрядчика стройконтролю. Как отметил основатель, генеральный директор Базис Недвижимость Артем Глухих, основной упор в 2023 году будет связан с решением этих задач и поисковом решений на рынке.

Внедрение цифровых технологий в стройку — это реальность, в которой рынок уже работает, констатирует генеральный директор АНО «Умный МКД» Никита Уткин (на фото ниже).

Фото: www.d-russia.ru

«Рынок цифровизации жилья активно формируется и будет развиваться дальше, — прокомментировал он. — Сейчас важно правильно выстроить работу по его консолидации. Определение наборов продуктов и сервисов, стандартизация требований и их последующее масштабирование — вот задачи, которые стоят перед нами», — резюмировал Уткин.

По мнению эксперта, если сегодня начать работу по стандартизации, то уже в ближайшие годы в России сформируется емкий, готовый к потреблению новых цифровых технологий рынок строительства и ЖКХ, которые поддержат технологическое развитие страны.

В конференции приняли также участие представители ГК ТОЧНО, Неометрии и других застройщиков, IT-компаний FORMIND, Profitbase, Smartis. Progress, «Базис-Недвижимость», Virtual Land, Юникорн, Albacore, LETIT, компания Е-ШКАФ.

Информационный партнер: REPA Association.

Фотоотчет и презентации опубликованы на портале ЕРЗ.РФ по ссылке.

Другие публикации по теме:

Эксперты прогнозируют падение продаж квартир в бизнес-классе и их рост в эконом-сегменте

Цифровизация жилищного строительства — задача непростая, но необходимая для девелоперов

ДОМ.РФ планирует запустить новые сервисы по повышению продаж застройщиков

Росреестр: более 80% заключенных в 2022 году ДДУ — электронные

С февраля 2023 года Минстрой России и ДОМ.РФ будут проводить масштабные стратегические сессии по ТИМ

ЕРЗ.РФ приглашает девелоперов на обсуждение итогов и прогнозов цифровизации в девелопменте

Цифровизация поможет застройщикам получить скидку по проектному финансированию в Сбербанке

Правительство утвердило сроки поэтапного внедрения ТИМ в долевом строительстве

Эксперты: цифровизация станет естественной потребностью, когда она облегчит жизнь строителям