В октябре по ДДУ и уступкам в Москве продано жилья на 20% больше, чем два года назад

К таким выводам пришли аналитики базы данных продаж и цен новостроек портала www.dataflat.ru, исследовавшие на основе информации Росреестра выручку застройщиков от розничных продаж по ДДУ и уступкам квартир и апартаментов в Москве в октябре 2021 года.

Фото: www.tsargrad.tv

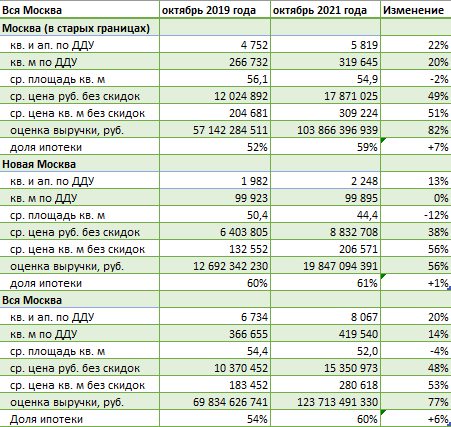

Согласно расчетам экспертов, в октябре 2021 года розничные продажи в лотах квартир и апартаментов в новостройках по зарегистрированным ДДУ и уступкам в г. Москве на 20% превзошли результат двухлетней давности.

Источник: Росреестр, dataflat.ru

Выручка (поступления на счета застройщиков, продавцов, эскроу-счета) за тот же период оказалась на 77% выше, чем в два года назад.

Сравнение по-прежнему ведется с «нормальным» 2019 годом, уточнили аналитики dataflat.ru, поскольку на статистику октября 2020 года оказывают влияние последствия коронавирусных ограничений и их отмены.

Фото: www.kvobzor.ru

«Средняя цена реализованного квадратного метра в Москве (в старых границах) за месяц выросла на 0,3%, а в Новой Москве — на 1,3%, — прокомментировал данные руководитель проекта dataflat.ru Александр Пыпин (на фото). — Отдельно в Новой Москве снижение продаж в лотах за месяц составило 11%, в то время как в старых границах Москвы продажи выросли на 1%. Доля сделок с ипотекой в регионе выросла с 55% до 60%», — проинформировал специалист.

Фото: www.siapress.ru

Данные за октябрь 2021 года приводятся без учета данных по регистрации ДДУ и уступок в нескольких ЖК Москвы, продажи в которых составляют около 1% рынка. По их мнению авторов исследования, эта погрешность не влияет на общие выводы об изменениях на рынке.

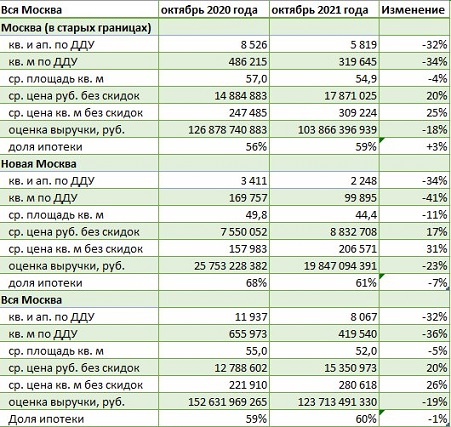

Обнародовали эксперты dataflat.ru.и сравнительную таблицу с итогами октября 2021-го и 2020-го годов (см. ниже). Как видим, по сравнению с 2020 годом нынешние продажи в лотах ниже на 32%, по выручке — на 19%.

Источник: Росреестр, dataflat.ru

В расчетах учитываются только договора ДДУ и уступок прошедшие регистрацию в Росреестре. Не учитываются продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договора инвестирования), продажи машино-мест, кладовок, коммерческой недвижимости, оптовые продажи.

Цены фиксируются на дату ДДУ или дату бронирования без учета скидок и дополнительных опций, датой поступления всей выручки (платежа) считается дата регистрации (хотя при применении рассрочек это не всегда так).

Фото: www.grozny-inform.ru

Другие публикации по теме:

В сентябре по ДДУ и уступкам в Москве продано жилья на треть больше, чем два года назад

В III квартале столичные застройщики подготовили к продаже 23,6 тыс. квартир

Продажи жилья по ДДУ в Московском регионе в августе остались на уровне 2019 года

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%

В столице по ДДУ строится свыше 32 млн кв. м жилья, при этом пятая часть — в Новой Москве

Доля ДДУ с эскроу в Москве по итогам полугодия превысила 64%

Росреестр: Москва бьет квартальный и полугодовой рекорды по числу ДДУ

Росреестр: за год в России более чем на три четверти выросло число ипотечных сделок и ДДУ

Столичные девелоперы в июне увеличили выручку на 83%, а продажи — на 21%

Эксперты: выручка девелоперов от проектов в Московском регионе за полгода превысила 880 млрд руб.

Выручка столичных девелоперов за два года выросла на 82%, а продажи — на 15%

TOP-15 застройщиков Московского региона по оценке выручки в I квартале 2021 года

TOP-15 девелоперов Московского региона по оценке выручки в 2020 году