В России впервые за девять месяцев снизился средний размер ипотеки — до 3,11 млн руб.

Об этом свидетельствуют данные 4 тыс. кредитных организаций, передающих сведения в Национальное бюро кредитных историй (НБКИ). Кроме того, за последний год более чем на 10 п.п. сократилась доля одобренных банками ипотечных кредитов.

Фото: www.vedomosti.ru

Как сообщается на сайте НБКИ, в июле 2021 года средний размер ИЖК по России составил 3,11 млн. руб. — на 4,2% меньше, чем месяцем ранее.

Как видно из диаграммы ниже, снижение данного показателя было отмечено впервые с ноября 2020 года.

Вместе с тем относительно начала текущего года средний размер ИЖК вырос на 10,9%, а по сравнению с июлем 2020 года — на 20%.

Сильнее всего средний размер ИЖК снизился за месяц в Саратовской (-15,9%), Челябинской (-14,2%), Нижегородской (-13,7%) и Кемеровской (-12,2%) областях, а также в Татарстане (-10,7%).

В то же время в ряде субъектов РФ показатель, напротив, вырос, в частности, в Удмуртии (+20,7%), Оренбургской (+11,5%), Иркутской (+4,0%) и Воронежской (+3,7%) областях.

Фото: www.storm24.media

В НБКИ также отметили, что в июле нынешнего года самый большой средний размер ИЖК (среди 30 регионов-лидеров по объемам этого показателя) был зафиксирован в Москве (6,94 млн руб.), Московской области (5,12 млн руб.) и Санкт-Петербурге (4,61 млн руб.).

Фото: www.tvzvezda.ru

Резкое снижение размера ИЖК (в месячной динамике) после относительно плавного годового роста директор по маркетингу НБКИ Алексей Волков (на фото) объяснил тем, что в условиях коррекции госпрограммы льготной ипотеки на новостройки (в сторону ужесточения) и роста ставок ИЖК качество заявок на ипотеку стало ухудшаться, а вот размер и частота одобряемой банками ипотеки — наоборот, снижаться.

«При этом говорить о том, что это долгосрочная тенденция, пока рано», — воздержался от окончательного прогноза Волков.

Источник: НБКИ

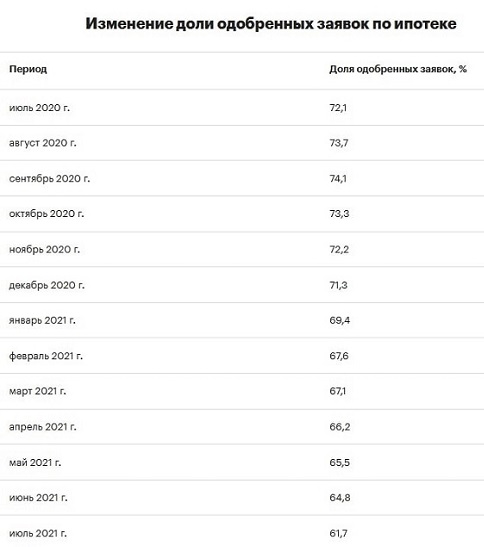

По данным НБКИ, которые приводит РБК, за последний год доля одобренных банками кредитов в РФ снизилось более чем на 10 п.п. — до 61,7% (см. таблицу выше). Это самый низкий показатель с декабря 2017 года, подчеркнули эксперты.

Фото: www.fedpress.ru

По мнению генерального директора бюро кредитных историй «Эквифакс» Олега Лагуткина (на фото), снижение доли одобренных ипотечных заявок, кроме пересмотра условий льготной ипотеки, также объясняется ужесточением требований к заемщикам по первоначальному взносу, увеличением стоимости жилья и снижением платежеспособного спроса.

Фото: www.customfinance.ru

Другие публикации по теме:

Эксперт: Из-за падения в России платежеспособного спроса ипотека начнет «проседать»

Эксперты: средний размер ипотечного кредита в России за год вырос на четверть — почти до 3 млн руб.