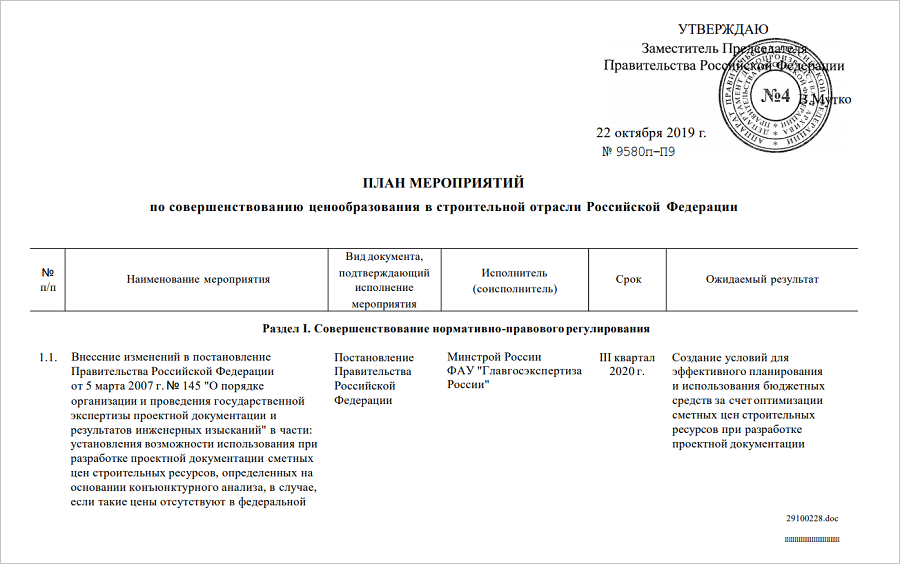

Виталий Мутко утвердил подготовленный Минстроем План мероприятий по совершенствованию ценообразования в строительной отрасли

План состоит из трех этапов, рассчитанных до 1 января 2022 года.

Фото: plus.google.com

Документ подготовлен во исполнение решений, принятых по итогам совещания у Заместителя Председателя Правительства Виталия Мутко от 20 сентября 2018 года. В соответствии п. 3 протокола совещания №ВМ-П9-82пр Минстрой России подготовил и внес в Правительство РФ проект Плана мероприятий по совершенствованию ценообразования в строительной отрасли Российской Федерации, который 22 октября подписал вице-премьер.

Реализация Плана мероприятий предусмотрена в три основных этапа:

Фото: www.cbmit.ru

1-й этап (до 1 января 2021 г.). Цель — повышение достоверности определения стоимости базисно-индексным методом до реализации полного перехода на ресурсную модель.

2-й этап (с 1 января 2021 г. по 1 января 2022 г.). Цель — апробация ресурсного модели, с возможностью использования сметных цен, рассчитанных и опубликованных на основании мониторинга цен участников рынка строительных ресурсов с возможностью определения сметной стоимости строительства ресурсно-индексным методом с использованием индексов пересчета в текущий уровень цен по отдельным ресурсам

3-й этап (с 1 января 2022 г.). Цель — переход к полноценному применению ресурсного метода определения сметной стоимости строительства на основании данных о стоимости строительных ресурсов, размещаемых во ФГИС ЦС.

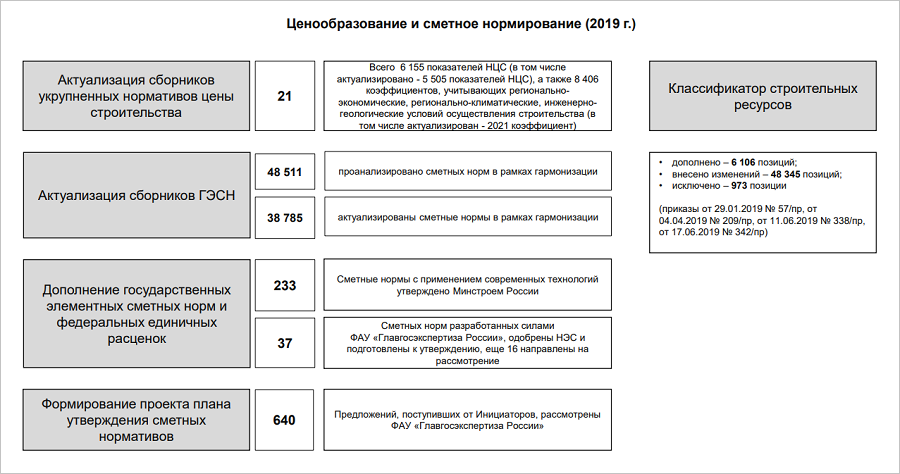

Как следует из текста документа, 2019 году Планом, в частности, предусмотрено:

Завтра портал ЕРЗ.РФ подробно прокомментирует этот документ, ознакомиться с текстом которого можно здесь.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Решение Кабмина позволит Тыве дофинансировать госзаказы на строительство

Минстрой определил среднюю рыночную стоимость 1 кв. м жилья на IV квартал 2019 года

Минстрой: информацию для формирования индексов ценообразования предоставили лишь 11 регионов

Полномочия по формированию и ведению классификатора строительной информации возложат на ФАУ «ФЦС»

Минстрою поручено упростить нормативы строительства школ, чтобы удешевить их возведение

Запуск ФГИС ЦС отложен до 2022 года из-за нехватки данных в системе: комментарий эксперта