Выручка ГК Пионер сократилась более чем на 40%, прибыль — в 12 раз

Такая динамика отражена в промежуточной консолидированной финансовой отчетности застройщика по МСФО по итогам первой половины 2022 года.

Фото: www.кредит.рф

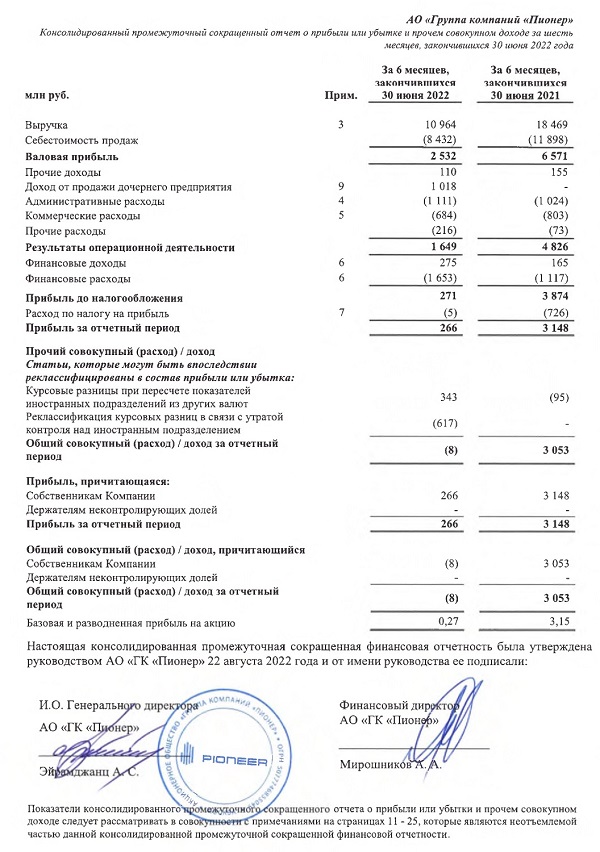

Как видно из таблицы ниже, выручка ГК Пионер (111-е место в ТОП застройщиков РФ, 29-е место в ТОП Москвы) упала по отношению к первой половине 2021 года на 40,6% — до 10,96 млрд руб., а прибыль — в 12 раз, до 266 млрд. руб., валовая прибыль сократилась с 6,6 млрд до 2,5 млрд руб. (в 2,6 раза).

Как следует из финансовой отчетности, по состоянию на 30 июня 2022 года долгосрочные обязательства Группы составили 45,7 млрд руб., уменьшившись за полгода примерно на 2%.

СПРАВКА ЕРЗ.РФ: ГК Пионер

Показатели текущего жилищного строительства

Объем текущего строительства — 162 996 кв. м

Объектов строительства — 9 (в 2 ЖК)

Место в ТОП по РФ — 111-е

Место в ТОП по Москве — 29-е

Показатели по вводу жилья

Объем ввода жилья в 2021 г. — 107 620 кв. м

Место в ТОП по РФ по вводу жилья в 2021 году — 55-е

Текущий объем ввода жилья в 2022 г. — 100 745 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 4 (из 5)

Рейтинг в III кв. 2021 г. — 4 (из 5)

Другие публикации по теме:

Группа компаний «Пионер» раскрыла консолидированную финансовую отчетность по МСФО за 2021 год

ГК Пионер: Объем продаж за год вырос на 15% — до 45 млрд руб.

В строительство столичного ЖК премиум-класса ГК Пионер вложит более 40 млрд руб.

ГК Пионер за год увеличила выручку от продажи недвижимости на 58% — до 20 млрд руб.

Гендиректором ГК Пионер вместо ушедшего из жизни Андрея Грудина назначен Леонид Максимов

Андрей Грудин: ГК Пионер — это часть меня

ТОП застройщиков по вводу жилья в 2020 году: рывок ГК Пионер