Выручка застройщиков Петербургского региона в июле: сохранить уровень продаж помогло расширение предложения

К такому выводу на основе информации Росреестра пришли аналитики базы данных продаж и цен новостроек портала www.dataflat.ru.

Фото: www.yandex.net

Зарегистрированные продажи в лотах остались на июньском уровне. Сохранение темпов продаж, даже на фоне неблагоприятных факторов, стало следствием массового расширения ассортиментного предложения в регионе, отмечают эксперты. С мая 2021 по июль 2021 в Санкт-Петербурге и Ленинградской области вышли в продажу значительные объемы — 32 новых ЖК и 125 новых корпусов.

Фото: www.siapress.ru

При этом в июле 2021 года по сравнению с июнем 2021 средняя площадь реализованного лота снизилась на 3%. В результате суммарные продажи в квадратных метрах оказались ниже уровня предыдущего месяца на 3%.

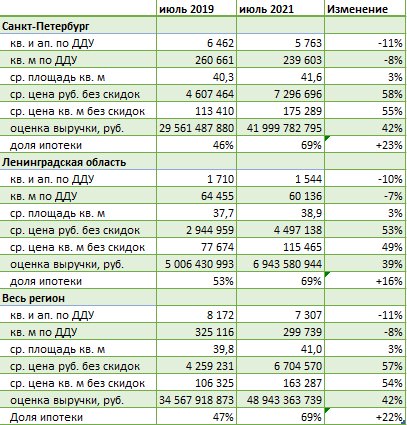

В июле 2021 года выручка (поступления на счета застройщиков, продавцов, эскроу-счета) от розничных продаж квартир и апартаментов в новостройках по зарегистрированным ДДУ и уступкам в Петербургском регионе (Санкт-Петербург и Ленинградская область) оказалась на 42% выше, чем в июле 2019 года. Однако в лотах зарегистрированные продажи на 11% ниже, чем два года назад.

Источник: www.dataflat.ru

В качестве базы для сравнительного анализа взят «нормальный» июль 2019 года, уточнили аналитики dataflat.ru, поскольку на статистику июня 2020 года оказывают влияние последствия коронавирусных ограничений и их отмены, а также происходивший летом 2020 года в Петербургском регионе переход Росреестра на новые информационные системы.

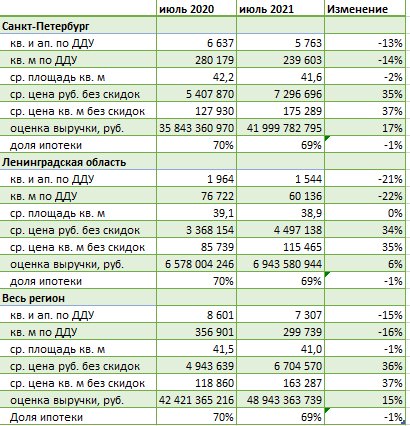

Впрочем, специалисты подготовили и таблицу сравнения июля 2021 года с июлем 2020-го (см. ниже).

Источник: www.dataflat.ru

Рост выручки достигнут за счет роста за два года средней цены реализованного кв. м на 54% и средней площади реализованного лота на 3%, пояснил руководитель проекта dataflat.ru Александр Пыпин (на фото).

«Доля ипотечных сделок в июле 2021 формально осталась существенно выше, чем два года назад, — отметил эксперт. — Однако с 77% в начале июля 2021 года, когда закрывались и регистрировались последние сделки по "льготной ипотеке", она к концу месяца снизилась до 57%», — уточнил он.

Фото: www.kvobzor.ru

Александр Пыпин также напомнил, что в расчетах учитываются только договора ДДУ и уступок прошедшие регистрацию в Росреестре. Не учитываются продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договора инвестирования), продажи машино-мест, кладовок, коммерческой недвижимости, оптовые продажи.

Цены фиксируются на дату ДДУ или дату бронирования, датой поступления выручки (платежа) считается дата регистрации.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в мае: выручка выросла, а объемы снизились

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в апреле: выручка выросла на 50%

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в феврале: выручка на 34% выше, чем год назад

Новостройки в Питере и Ленобласти за год подорожали на 15—16%

С начала года петербургские новостройки подорожали почти на 20%