Выручка застройщиков Петербургского региона в июне выросла на 28%, а продажи снизились на 18%

Такой вывод на основе информации Росреестра сделали аналитики базы данных продаж и цен новостроек портала www.dataflat.ru.

Фото: www.dinastiya53.ru

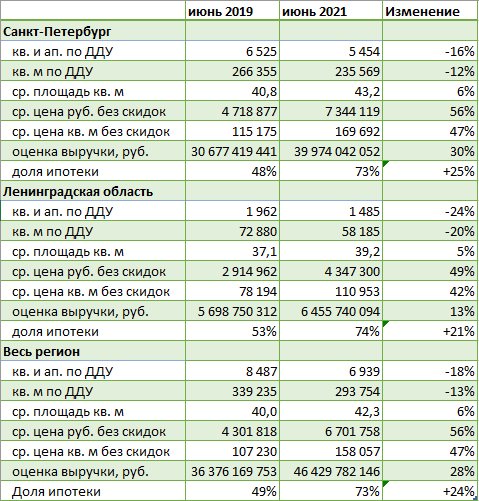

В июне 2021 года выручка (поступления на счета застройщиков, продавцов, эскроу-счета) от розничных продаж квартир и апартаментов в новостройках по зарегистрированным ДДУ и уступкам в Петербургском регионе (Санкт-Петербург и Ленинградская область) оказалась на 28% выше, чем в июне 2019 года. Однако в лотах зарегистрированные продажи снизились на 18%, отмечают аналитики dataflat.ru.

Источник: www.dataflat.ru

Поскольку на статистику июня 2020 года оказывают влияние последствия коронавирусных ограничений и их отмены, в качестве базы для сравнительного анализа взят июнь 2019 года, пояснили эксперты.

По их данным отставание продаж в лотах от показателей 2019 года в Петербургском регионе нарастает: если в мае зафиксировано снижение на 15%, то в июне — уже на 18%.

Фото: www.kvobzor.ru

«Рост выручки достигнут за счет роста за два года средней цены реализованного кв. м на 47% и средней площади реализованного лота на 6%, — обрисовал ситуацию руководитель проекта dataflat.ru Александр Пыпин (на фото). — Доля ипотечных сделок в Петербургском регионе накануне завершения программы субсидирования ипотечных ставок в ее текущем виде устремилась к 75%».

По сравнению с маем 2021 года продажи в лотах в июне 2021 года оказались всего на 5% выше, в то время как средняя оценочная цена 1 кв. м по зарегистрированным сделкам выросла за месяц еще на 3%. «В условиях окончания текущей программы льготной ипотеки и при продолжении роста цен, снижение продаж (с учетом сезонности) в регионе продолжится», — прогнозирует Александр Пыпин.

Фото: www.siapress.ru

Он также напомнил, что в расчетах учитываются только договора ДДУ и уступок прошедшие регистрацию в Росреестре. Не учитываются продажи не по ДДУ (после ввода в строй, ЖСК, ДКП, ПДКП, договора инвестирования), продажи машино-мест, кладовок, коммерческой недвижимости, оптовые продажи. Цены фиксируются на дату ДДУ или дату бронирования, датой поступления выручки (платежа) считается дата регистрации.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в мае: выручка выросла, а объемы снизились

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в апреле: выручка выросла на 50%

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в феврале: выручка на 34% выше, чем год назад

Новостройки в Питере и Ленобласти за год подорожали на 15—16%

С начала года петербургские новостройки подорожали почти на 20%