За год количество ДДУ с ипотекой в Москве снизилось почти на треть, зато их доля выросла почти до половины

В Управлении Росреестра по Москве подвели статистику сделок по покупке недвижимости на столичном рынке новостроек с привлечением заемных средств. Анализ показал, что платежеспособный спрос снизился, как и доля покупателей, способных совершить покупку без помощи кредита.

Фото: www.moigk.ru

Как сообщила пресс-служба регистрационного ведомства, полученные данные таковы:

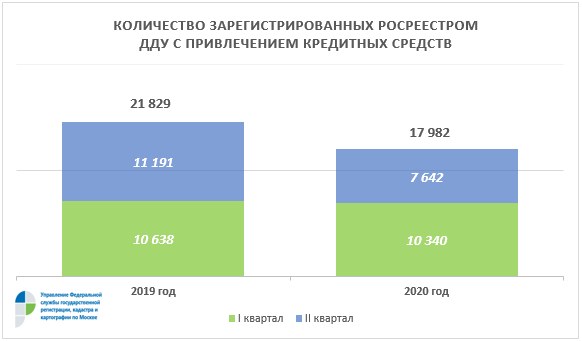

• за первую половину этого года зарегистрировано 17 982 договора участия в долевом строительстве (ДДУ) в отношении возводимых жилых и нежилых помещений с привлечением кредитных средств — на 18% меньше по сравнению с аналогичным периодом 2019 года;

Источник: Росреестр

• во II квартале текущего года зарегистрировано 7 642 ДДУ с использованием кредитов — на 26% меньше, чем в I квартале этого года, и на 31,7% меньше, чем во II квартале 2019 года.

Источник: Росреестр

«Сокращение на четверть числа ДДУ с привлечением кредитов во втором квартале объясняется в целом снижением спроса на рынке недвижимости весной текущего года из-за сложной эпидемиологической обстановки в столице», — пояснил руководитель Управления Росреестра по Москве Игорь Майданов (на фото ниже).

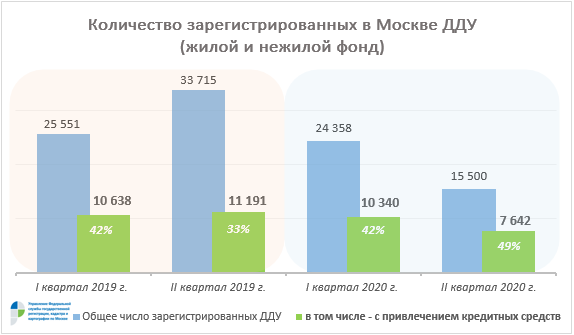

В тоже время он отметил существенное увеличение в общем объеме сделок по покупке-продаже столичной недвижимости доли ДДУ с привлечением ипотеки, которые выросли как в квартальной, так и в годовой динамике.

Фото: www.rg.ru

«Если в первом квартале их доля составляла 42%, то в настоящее время практически половина договоров на первичном рынке, а именно 49%, оформляется москвичами с использованием кредитных средств», — уточнил Майданов.

По сравнению с II кварталом 2019 года этот показатель увеличился на 16 процентных пунктов: тогда доля ДДУ с ипотекой на рынке столичных новостроек составляла треть от общего количества зарегистрированных ДДУ.

Фото: www.siapress.ru

Таким образом, статистика показывает, что за год число платежеспособных покупателей московской недвижимости упало почти на треть, а среди оставшихся почти на четверть сократилось число тех, кто может позволить себе такие сделки без помощи ипотеки.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Москва лидирует среди регионов ЦФО по числу сделок с эскроу

Росреестр опубликовал помесячные данные о продажах новостроек в Москве в 2020 году

Почти четверть всех покупок жилья на столичном рынке новостроек приходится на Новую Москву

Росреестр: за 4 месяца 2020 года продажи новостроек в Москве упали на 21% — до 21,6 тыс. ДДУ