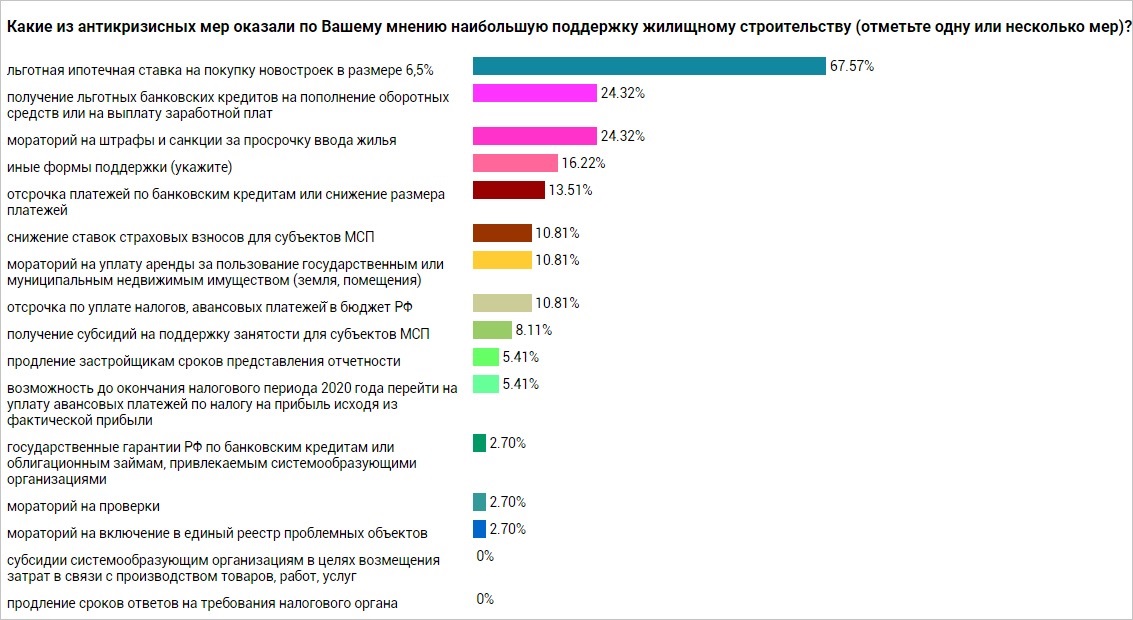

Застройщики: самой эффективной мерой поддержки отрасли стала программа льготной ипотеки

Это показали итоги опроса на портале ЕРЗ.РФ, проведенного среди руководителей девелоперских компаний.

Источник: ЕРЗ.РФ

Как неоднократно информировал портал ЕРЗ.РФ, в период пандемии власти предприняли ряд конкретных мер поддержки отрасли в условиях кризиса. Как недавно доложил Президенту профильный вице-премьер Марат Хуснуллин, самой важной мерой поддержки для отрасли стала программа льготной ипотеки на новостройки под 6,5% и ниже, запущенная по поручению Владимира Путина в конце апреля.

В мае на нее пришлось около 20% всех выданных ипотечных кредитов в России. Объем бюджетных средств, выделяемых до конца года на компенсацию банкам пониженной процентной ставки, составил в рамках программы 6 млрд. руб.

Фото: www.in-news.ru

Марат Хуснуллин (на фото) подчеркнул, что эти деньги оживили стройку по всей территории страны, а на 1 руб. государственной компенсации процентной ставки пришлось 6—7 руб., поступивших в бюджет.

«Несколько сотен тысяч рабочих мест было создано. Оказалась одна из самых эффективных и быстрых мер», — дал свою оценку льготной ипотеке правительственный чиновник.

Фото: www.postila.ru

Зампред Правительства также доложил, что ее запуск позволит перевыполнить показатели по доступности жилья, заложенные в профильный национальный проект.

Недавно в соответствии с поручением Президента максимальная суммы кредита в рамках программы льготной ипотеки была значительно расширена для жителей двух столичных регионов — с 8 млн до 12 млн руб., для жителей других субъектов РФ — с 3 млн до 6 млн руб. со. При этом ключевые банки, участвующие в данной программе, снизили и размер первоначального взнос по ипотеке (например, Сбербанк уменьшил его до 15%)

Фото: www.rus.kiziltan.ru

Напомним, что взять субсидируемую ипотеку по ставке 6,5% и ниже можно до 1 ноября 2020 года. Низкая ставка действует в течение всего срока кредита (15—20 лет). Сейчас на федеральном уровне обсуждается вопрос о продлении сроков действия льготной ипотеки и распространении ее не только на объекты долевого строительства.

Фото: www.omut.ndv.ru

По оценке Марата Хуснуллина, успешно работает и вторая мера поддержки отрасли. Это госсубсидирование застройщикам ставок по кредитам, взятым под жилищное строительство при условии, что у потенциального заемщика 90% трудового коллектива сохранены и не ставится под сомнение ранее запланированный на 2020 и 2021 годы ввод в эксплуатацию ныне возводимых жилых объектов.

В рамках третьей меры поддержки Фонду защиты дольщиков были выделены из федерального бюджета 30 млрд руб. на достройку сотен незавершенных многоквартирных домов.

Фото: www.news.sarbc.ru

Дополнительно 11 млрд руб. выделили на эти цели регионы. По словам вице-премьера, эти средства позволили запустить в проектирование и строительство около 1 млн кв. м жилья.

Предоставление госкорпорации ДОМ.РФ государственной гарантии в размере 50 млрд руб. с целью выкупа строящегося жилья у застройщиков стало успешно реализуемой четвертой мерой господдержки отрасли, введенной по инициативе Президента.

Впрочем, насколько она получит свое дальнейшее развитие, Хуснуллин пока сказать затрудняется. «Из-за того, что первые две меры эффективно заработали, пока застройщики присматриваются к этой мере», — пояснил зампред Правительства.

Фото: www.twitter.com

ДОМ.РФ за счет собственных ресурсов объявил аукционы на покупку жилья у застройщиков. Правда, как отмечал портал ЕРЗ.РФ, первый выкуп новостроек госкорпорацией ДОМ.РФ не состоялся. Торги должны были пройти в двух пилотных регионах — Воронежской области и Красноярском крае. Однако торги признали не состоявшимися, так как к участию в Красноярском крае был допущен только один заявитель, а в Воронежской области три заявки, поданные от имени одной компании, не удовлетворяли требованиям, указанным в программе выкупа.

«Дальше, по мере того как будет развиваться ситуация в экономике, будем смотреть: эту меру продлевать, расширять или оставлять на том же уровне», — уточнил Марат Хуснуллин.

Среди других мер, которые по его мнению, принесут строительству огромную пользу, правительственный чиновник называет следующие.

Фото: www.pbs.twimg

• разрешение в законодательном порядке отраслевым СРО пользоваться компенсационными фондами этих объединений с целью предотвращения тех или иных долгостроев на местах (ожидаемая выгода для отрасли оценена в 50 млрд руб.);

• перевыполнение комплексного плана модернизации транспортной инфраструктуры по сравнению с прошлым годом на 90% или на 50 млрд руб.;

• перевыполнение запланированных капитальных вложений в отрасль (везде, где разрешили продолжать стройки в условиях мер противодействия распространению коронавируса) на 145% по сравнению с прошлым годом, что дополнительно принесло в бюджет 108 млрд руб.

Портал ЕРЗ.РФ попросил застройщиков оценить эффективность поддержки отрасли в нынешний непростой период, особо отметив те антикризисные меры, которые оказали наибольшую поддержку жилищному строительству.

Андрей ПАХОМЕНКОВ, управляющий директор группы «Самолет»:

Субсидированная ставка по ипотеке стала самой действенной мерой поддержки отрасли в кризисный период и одним из основных драйверов продаж во втором квартале 2020 года.

Учитывая, что более 95% предложения Группы «Самолет» попадает под условия программы, мы видим, что льготная ипотека оказалась крайне востребована. Доля ипотечных сделок в общей структуре в мае достигла 75%, и мы ожидаем, что показатель останется на этом уровне до конца действия программы субсидирования.

Льготное кредитование и государственные гарантии по кредитам и облигациям также оказались эффективными антикризисными мерами. Благодаря этим инструментам девелоперы обеспечили устойчивое финансирование проектов и смогли максимально быстро восстановить работу.

Салават НАЗАРОВ, директор по маркетингу ГК «Первый Трест»:

Строительная отрасль, как и другие виды бизнеса, столкнулась с рядом проблем и снижением спроса. Поэтому нам сейчас крайне важна помощь государства.

Наибольшую поддержку жилищному строительству оказала льготная ипотека 6,5%. Этот инструмент показал высокий результат в поддержании спроса на жилую недвижимость. Что неудивительно, ведь доля ипотечных сделок сегодня доходит до 70%, а 6,5% годовых (а в некоторых банках и ниже 6%) — это комфортная ставка, как психологически, так и финансово.

Не менее важной инициативой является субсидирование процентов ставки по кредитам для застройщиков, это поможет достроить жилые комплексы без отклонений от заявленного проекта.

Сергей ЯРОШЕНКО, генеральный директор ГК «КВС»:

Наиболее эффективно сейчас работает субсидирование ипотеки. Покупатель уже достаточно опытен в прохождении сложных экономических периодов, понимает, что нужно пользоваться моментом, пока действуют выгодные условия. Доля ипотеки в мае-июне в нашей компании выросла до 80%, продажи превысили показатели 2019 года. Мы уже отыграли то небольшое снижение, что было в апреле.

Сегодняшнюю стабильность обеспечило и то, что стройки не уходили на карантин, продолжали работу, а также переход на счета эскроу. Банковское проектное финансирование нивелирует негативный эффект от краткосрочных колебаний спроса.

При этом для сохранения платежеспособного спроса важно удержание цен на доступном уровне. Поэтому одна из главных задач — как можно дольше сдерживать рост себестоимости. Он неизбежен на фоне пандемии и движения курса валюты.

Мы, конечно, положительно оцениваем возможное снижение ставки по проектному финансированию для застройщиков. Если фактически льготы будут не выборочными, доступными для большинства игроков, это будет своевременной и эффективной мерой.

Андрей КОЛОЧИНСКИЙ, управляющий партнёр ВекторСтройФинанс:

В условиях кризиса перед застройщиками стояли два основных вызова: уменьшение спроса и, как следствие, сокращение объемов финансирования. Правительство своевременно отреагировало на них: запустило программу субсидированной ипотеки и предложило субсидировать кредиты застройщикам, перешедшим на новую схему финансирования с использованием счетов эскроу.

Сегодня спрос на рынке новостроек Московского региона в значительной степени поддерживается благодаря льготной ипотеке под 6,5%. Например, в нашем проекте ЖК «Кварталы 21/19» львиная доля сделок проходит по программе субсидированной ипотеки — до 80%. Решение увеличить лимит суммы кредита дополнительно расширило возможности заемщиков. Это поможет решить квартирный вопрос не только одиноким людям и парам без детей, но и семьям с детьми.

Вторая мера позволила компенсировать часть затрат и уменьшить финансовую нагрузку ограниченному числу застройщиков. Поскольку большая часть новостроек в Москве по-прежнему реализуется по старым правилам и доля ДДУ с эскроу-счетами пока не превышает 40%, было бы логично распространить эту меру и на остальных девелоперов.

Остальные инструменты поддержки были менее популярными. Например, программа выкупа на аукционах нераспроданного жилья не вызвала особого энтузиазма у застройщиков, меньше всего в ней заинтересованы компании, работающие в Московском регионе.

Владимир ГОРОДЕНКЕР, генеральный директор ГК «Атлас Девелопмент»:

Антикризисные меры для жилищного строительства определенно дали свой результат. Конечно, различные финансовые и банковские инструменты были отчасти полезны, но в условиях падающего рынка главное, что может обеспечить устойчивость работы, — это поддержка спроса. Нужно было предоставить обеспечить потребителям возможность купить квартиру.

Поэтому решение о льготной ипотеке для новостроек стало наиболее уместным в сложившейся экономической ситуации. На мой взгляд, полезный потенциал этой меры на сегодняшний день не исчерпан. Снижение процентных ставок вплоть до уровня 2% и ниже перезапустит всю строительную отрасль.

Другие публикации по теме:

Никита Стасишин: Государство поможет застройщикам с нерентабельными проектами, но — добросовестным

Первый выкуп новостроек госкорпорацией ДОМ.РФ не состоялся

Льготная ипотека будет продлена, ставка снижена до 5%

Изменены правила поддержки системообразующих компаний

Опрос застройщиков: несмотря на кризис, у девелоперов выросла уверенность в завтрашнем дне

Порядок рассмотрения заявлений о предоставлении мер поддержки системообразующих компаний

Новые меры поддержки строителей появятся в июне

Виталий Мутко: Программа выкупа квартир у застройщиков в рамках мер господдержки утверждена ДОМ.Р

Правительство утвердило меры поддержки системообразующих компаний

Выкуп государством квартир у застройщиков с целью поддержки отрасли охватит 59 регионов

Выкупом жилья у застройщиков на сумму в 150 млрд руб. ДОМ.РФ поддержит отрасль в период кризиса