Аутсорсинг в ипотеке: решение проблемы кадрового голода или новая «фича» продаж

Рынок труда переживает кадровый голод: количество вакантных предложений растет, безработица достигла минимума, а предложение давно превысило спрос. Аналитики связывают эту ситуацию с событиями 2022 года — мобилизацией и релокацией, предшествующей пандемией коронавируса, положившими начало распространению удаленной работы и самозанятости, а также общим старением населения. Как обстоят дела в сфере продаж недвижимости, легко ли сегодня найти квалифицированных ипотечных брокеров — об этом говорится в данной статье.

Ситуация в экономике

Дефицит кадров в экономике — проблема, актуальная для всех отраслей. При этом, по разным данным, в сфере услуг она ощущается острее, чем в производстве.

По оценке Ростислава Капелюшникова из Высшей школы экономики, автора исследования «Эскалация вакансий на российском рынке труда (динамика, структура, триггеры)», на российском рынке труда 2020-х годов действительно сформировался огромный навес вакантных рабочих мест, вышедший уже на рекордную отметку 7%. Анализ подтверждает, что начало этому тренду было положено в пандемию коронавируса, о чем свидетельствует резкий сдвиг вверх кривой Бевериджа (эта кривая характеризует рынок труда на основе соотношения вакансий и безработицы — Ред.) во втором квартале 2020 года.

Такие процессы 2022 года, как мобилизация и «релокация», придали ей еще больший размах. По мнению Ростислава Капелюшникова, в России нет ни одной отрасли и профессиональной группы, которой не коснулась эта проблема. Автор считает, что российской экономике предстоит в течение долгого времени действовать в стрессовых условиях острой нехватки трудовых ресурсов, что станет главным тормозом на пути ее устойчивого роста.

Другой эксперт, гендиректор HeadHunter Дмитрий Сергиенков, в интервью РБК рассказал, что ситуация на рынке кадров действительно довольно драматичная как в России, так и в мире. По мнению специалиста, общемировой тренд сегодня — большой дефицит рабочей силы в развитых и развивающихся странах.

«Нехватка людей тотальная — нельзя назвать ни один сегмент рынка или регион, в котором есть какой-либо избыток кадров, и на причины этой ситуации нужно смотреть в широком контексте, — отмечает Дмитрий Сергиенков. — Это и спрос на специальности, в экономике не востребованные до трансформации. СВО и частичная мобилизация, которые "изъяли" из трудоспособного населения минимум полмиллиона человек. Ситуация с мигрантами также не радужная: она очень зависит от курса рубля. Их приток сейчас сильно снизился, а мигранты исторически сглаживали недостаток нашей рабочей силы».

Эксперт назвал текущую ситуацию «новой нормальностью», в которой мы будем жить еще долго. «Потому что показатели рабочей силы за год — 1,5 млн человек — это представители возрастной группы до 35 лет, — пояснил он и добавил: — А последующие поколения будут меньше того количества, которое сейчас выбывает из числа рабочей силы».

Кадровый голод на рынке недвижимости

Положение на рынке недвижимости в плане поиска кадров не отличается от общей ситуации. Специфика нашей отрасли заключается в том, что большое количество персонала высвободилось из банков, агентств недвижимости и отделов продаж застройщиков, сначала при падении цен в 2022 году, а затем при стремительном росте ставок и сокращении ипотечных программ на рубеже 2023—2024 годов.

В то же время рынок недвижимости в отличие от других отраслей всегда сохраняет достаточную турбулентность и живет от кризиса до кризиса с прогнозируемыми взлетами и падениями, а постоянная миграция кадров — его естественное состояние.

Александр Щепкин (на фото), руководитель департамента продаж, маркетинга и рекламы Синара-Девелопмент:

— Ситуация на рынке персонала очень напряженная, и не только в рамках коммерческого блока. Если вспомнить, то даже пять лет назад качественных откликов на вакансию было в разы больше, чем сейчас. В данный момент мы активно ищем специалистов по продажам и операторов колл-центра, маркетологов, рекламщиков и продуктологов. Для всех позиций большим преимуществом является опыт работы в отрасли. И если мы говорим об ипотечниках, то качественные кадры могут мигрировать из банковской сферы. Со специалистами по продажам все сложнее. Продавец недвижимости — эксперт, который должен уметь ответить на большое количество смежных вопросов. При заходе из другой области у сотрудника очень долгий период адаптации, а, следовательно, потери производительности для работодателя. Последние несколько лет в связи с расширением пула девелоперских компаний конкуренция за кадры усилилась многократно — это ощущается как в простом дефиците, так и в «капризности» соискателей. С другой стороны, рынок получает и развитие в виде открывшихся возможностей карьерного роста.

Александр Дмитриев (на фото), руководитель подразделения консалтинга «Этажи Девелопмент»

— Мы специализируемся на консалтинге застройщиков. На сопровождении сейчас находятся проекты в 15 регионах страны, и везде отчетливо видим кризис кадров. Эта проблема присуща как развитым городам с точки зрения девелопмента, таким как Тюмень, Краснодар и Пермь, так и развивающимся, например Чите, Кирову, Иркутску. В первом случае мы видим жесткую гонку за талантливыми топ-менеджерами среди сильных застройщиков, тех же консалтеров и агентств недвижимости с помощью бонусных систем, вознаграждения в целом и предоставления пула полномочий. А в развивающихся городах мы наблюдаем дефицит опытных кадров, который формирует долгие циклы закрытия вакансий. Зачастую приходится брать людей из других сфер бизнеса с подходящими навыками и внедрять с нуля всю методику и технологии работы в недвижимости. Особенно трудно найти специалиста на замещение должности директора по маркетингу или аналитика. Наша задача, как приглашенных консультантов, — разработать эффективную оргструктуру компании с функционалами, зонами ответственности, горизонтальными связями и KPI, правильно распределить задачи между персоналом, удерживать эффективных сотрудников, разработать мотивацию, интегрировать и адаптировать новых сотрудников. Это большая и сложная работа, особенно в текущих условиях.

Ипотека и кадры

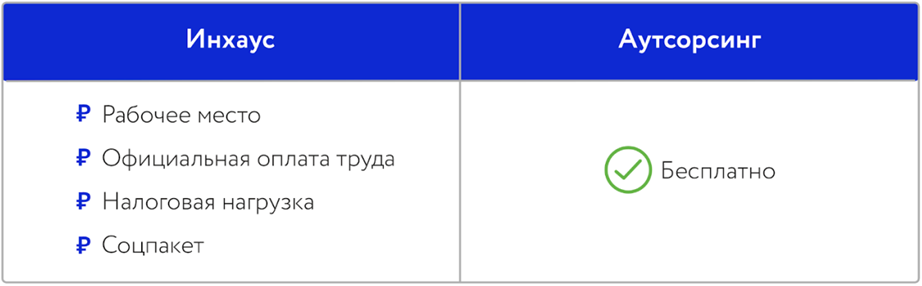

Ответом на кадровый голод в сегменте ипотеки стала услуга подключения ипотечного брокера на аутсорсинге. Что это значит для застройщиков? Девелоперу больше не нужно искать ипотечного брокера и трудоустраивать его в штат. Ипотечный сервис можно организовать полностью на аутсорсинге, взяв «в аренду» услуги такого специалиста. Это избавляет застройщика от налогов на содержание брокера и в целом снижает затраты на персонал, но в то же время помогает выстроить удобное и эффективное сопровождение по ипотеке.

Например, цифровая платформа Сделка.рф запустила этот сервис в 2023 году. Брокера можно подключить бесплатно, воспользовавшись пакетом услуг по выдаче онлайн-ипотеки на платформе. Сервис доступен для застройщиков и агентств недвижимости. В комплексный пакет входит все: от подачи-заявки за клиента до получения предложений от банков и дистанционного подписания ипотечного договора.

На платформе работают 28 банков, в каждом из которых доступны десятки программ. Брокер поможет подобрать релевантную программу и лучшие условия для клиента. Возьмет на себя всю рутину ипотечного сопровождения: застройщику достаточно передать ему контакты клиента. Результат работы брокера — клиент с уже одобренной ипотекой, который готов выходить на сделку и подписывать договор.

Ипотечной брокер Сделка.рф полностью сопровождает клиента на всех этапах оформления ипотеки, предоставляя современный и удобный клиентский сервис: весь процесс организован в онлайн-режиме. Клиенту больше не нужно приезжать в офис или ходить по банкам.

Ольга Сидоренко (на фото), директор по развитию Сделка.рф:

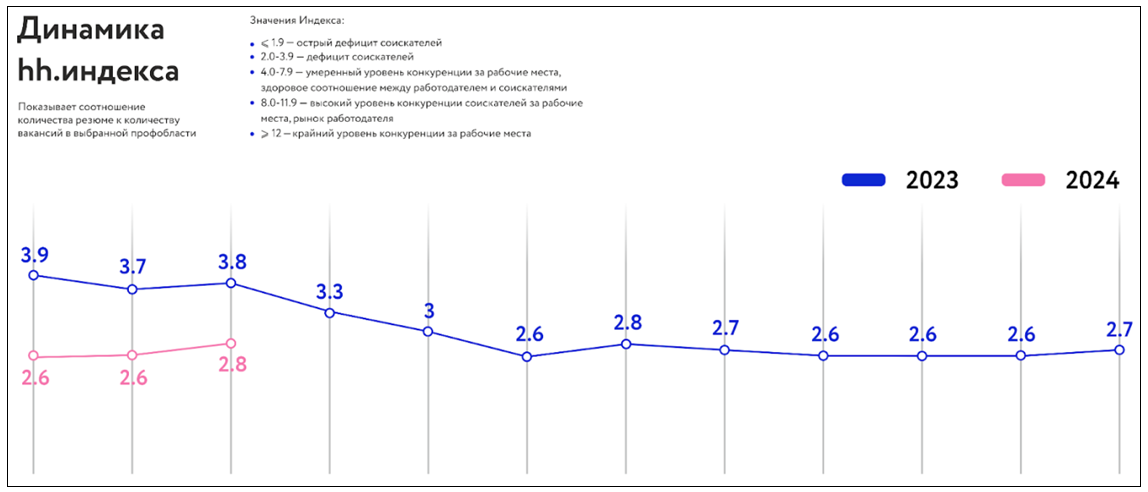

— Сегодня на рынке мы видим, как просел hh.индекс (соотношение резюме к количеству вакансий на рынке — Ред.) в продажах и обслуживании клиентов. Уверенно можем констатировать дефицит соискателей. В этих условиях застройщикам и агентствам недвижимости требуется больше времени, чтобы найти нужного специалиста. Но процессы продаж не могут ждать. В условиях этого кадрового лага любые услуги, которые компании могут получить на аутсорсинге, становятся востребованными по одной простой причине: производственный цикл не нарушается, выручка продолжает поступать. Именно это мы увидели на примере своего сервиса по предоставлению услуг ипотечного брокера на аутсорсинге. Спрос на него можно объяснить не только кадровым голодом, но и низким порогом входа: исключается необходимость адаптировать сотрудника долгие месяцы, результат от работы брокера заметен сразу после подключения. Скорость — то, без чего продажи недвижимости не могут быть эффективными.

Ипотечный брокер на аутсорсинге — это не только ответ на кадровый голод и необходимость рынка, но и хорошее решение для застройщиков и агентств недвижимости, которое снижает затраты и повышает эффективность продаж. Чтобы протестировать и подключить услугу, оставьте заявку на сайте Сделки.рф.

Реклама. ООО «СДЕЛКАРФ». ИНН: 6671093558

Другие публикации по теме:

Турбоипотека: как застройщику ускорить получение ипотечных решений в три раза

Сделка.рф запустила новый сервис по регистрации права собственности

Сделка.рф запустила суперсервис по онлайн-передаче квартир

Сделка.РФ помогла крупному алтайскому застройщику поднять продажи на 35%

Сделка.РФ презентует IT-решения для ускорения ипотечных сделок

Сделка.РФ и Создатели заключили партнерское соглашение о цифровизации сделок

Сделка.РФ и Домопланер помогли новосибирскому застройщику за два месяца продать 70% ассортимента

Сделка.РФ обновила личный кабинет покупателя в части ипотеки и готовится к масштабному редизайну

Как Сделка.РФ и Росреестр расширили сервис регистрации