Как отраслевым компаниям не попасть в «черный список» строительных подрядчиков и не лишиться перспектив участия в госзакупках

Эту тему по просьбе портала ЕРЗ.РФ подробно осветил юрист компании «Арбитраж.ру» Сергей Филиппов — один из авторов профильного аналитического обзора, опубликованного недавно на сайте этой юридической фирмы.

Как и в любой другой отрасли, сегодня в строительстве нередко разыгрываются драмы недопонимания между заказчиками и подрядчиками (поставщиками). Для последних это чревато попаданием — по инициативе заказчика — в так называемый Реестр недобросовестных поставщиков (РНП), своеобразный «черный список» юрлиц.

Нахождение в нем, даже временное, означает серьезный удар по репутации и потерю интереса со стороны потенциальных партнеров, в том числе тех, кто представляет желанную для каждого предпринимателя сферу госзаказа.

О том, по каким причинам попадают в РНП строительные компании, и к каким аргументам взывают они потом в процессе судебных тяжб со своими заказчиками — подробно изложено в нашем аналитическом обзоре «Практика споров о включении в реестр недобросовестных поставщиков компаний в сфере строительства».

Его подготовили Денис Черкасов, Кирилл Снегирев, Анна Шуваева и я, Сергей Филиппов, — сотрудники юридической фирмы «Арбитраж.ру».

Фото: www.yur-usl.ru

Работа представляет собой исследование (более чем на 240 страниц) 100 судебных актов об оспаривании в кассационном порядке решений органов Федеральной антимонопольной службы (ФАС), вынесенных в пользу заказчиков, пожелавших включить своих подрядчиков в сфере строительства в «черный список» РНП.

При подготовке обзора использованы нормативные правовые акты, судебная практика и другие источники информации в период с начала 2019 по апрель по апрель 2021 года на территории всех арбитражных округов РФ.

Вкратце перечислю основные положения работы и выскажу основной вывод.

Правила функционирования реестра недобросовестных поставщиков регулируются рядом правовых актов, при этом официальное понятие РНП в отечественном законодательстве отсутствует.

Но из совокупного анализа норм об РНП (в частности, на основании 94-ФЗ, 44-ФЗ, 223-ФЗ) можно заключить, что под ним понимается реестр, формируемый из:

• участников проводимых закупок, уклонившихся от заключения контракта, предоставления обеспечения исполнения контракта;

• поставщиков (подрядчиков, исполнителей), контракты с которыми расторгнуты в связи с существенным нарушением ими условий контрактов.

Ведение РНП возложено на Федеральную антимонопольную службу (ФАС), а с содержанием Реестра можно ознакомиться по ссылке.

В настоящее время РНП является весьма динамичным «черным списком». Ежедневно его данные меняются ввиду включения новых и исключения отбывших срок нахождения в нем недобросовестных поставщиков. Согласно сведениям РНП по состоянию на май этого года, в нем содержится более 22 000 записей — почти в два раза больше, чем в 2017 году.

Фото: www.np-ciz.ru

Слово «отбывших» употребляется не случайно, поскольку, в сущности, включение в РНП является санкцией, которая влечет серьезные последствия для бизнеса, в особенности того, который построен преимущественно на выполнении контрактов для государственных (муниципальных) нужд.

Для таких юрлиц попадание в РНП является неприятным обстоятельством, поскольку, во-первых, закрывает доступ к соответствующему рынку на два года. Во-вторых, влечет за собой репутационные издержки — может быть определяющим фактором при выборе контрагента вне системы закупок в отношениях между коммерческими организациями.

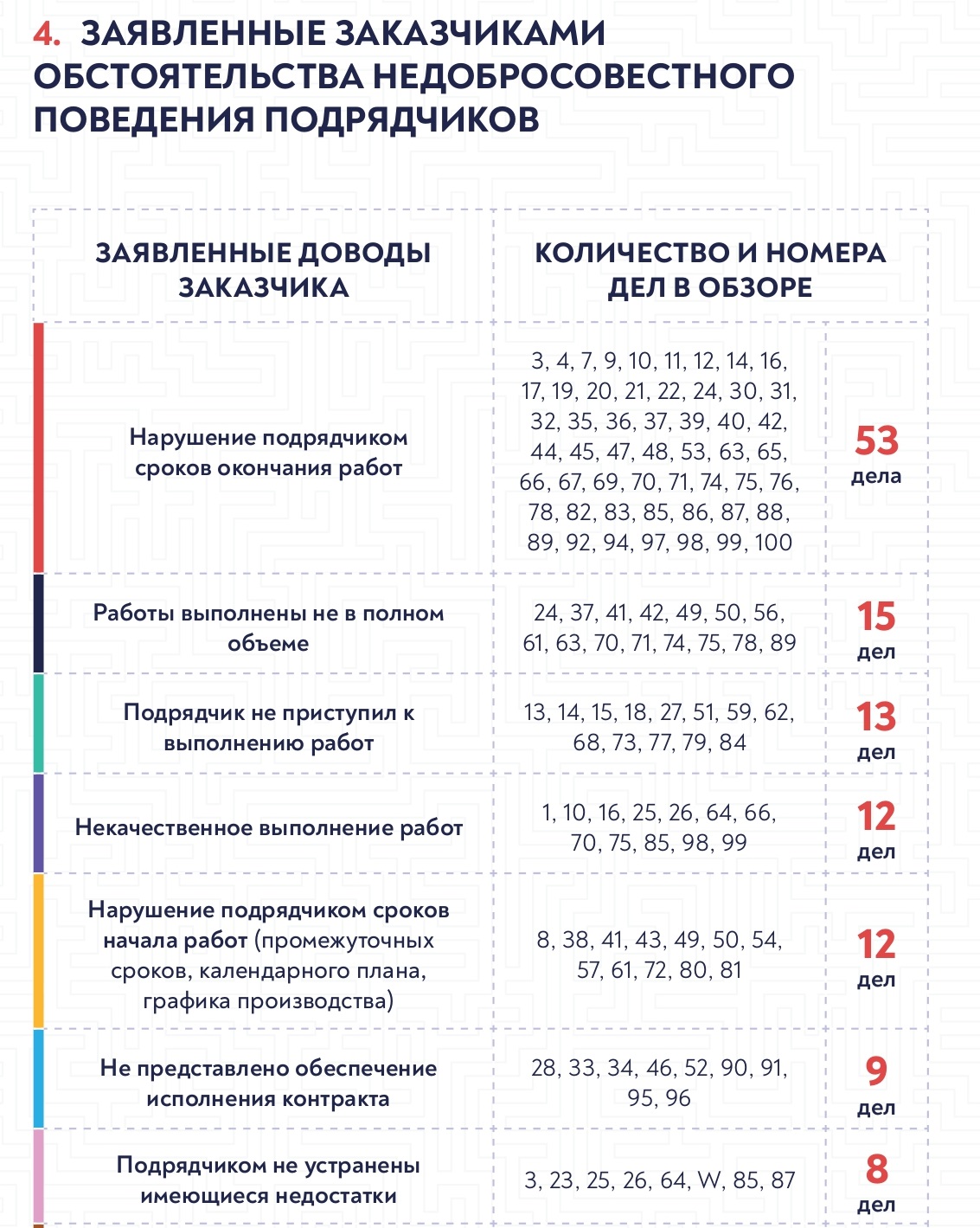

Подавляющее большинство случаев попадания в РНП связаны именно с отказом заказчика от контракта ввиду существенных нарушений условий контракта подрядчиком (поставщиком). Список этих нарушений (по частоте) представлен в Диаграмме 1 ниже.

К сожалению, как показывает проведенный нами анализ практики арбитражных споров, заказчики нередко прибегают к процедуре включения в РНП (через ФАС) по формальным основаниям, не учитывая, например, объективных трудностей, с которыми пришлось столкнуться подрядчику при выполнении заказа.

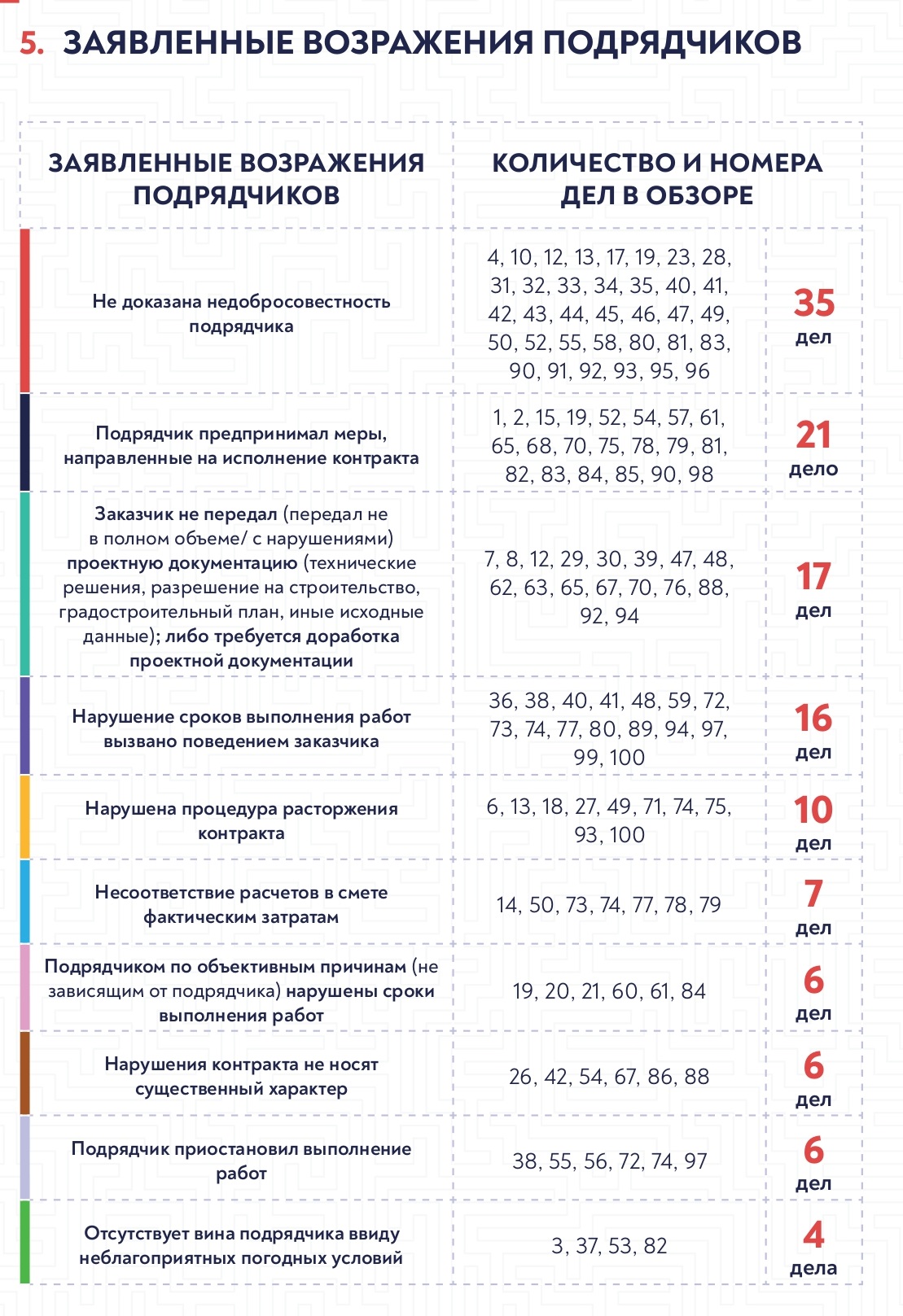

Это приводит к появлению судебных исков со стороны подрядчиков, требующих исключить их из РНП. И здесь истцы также используют целый ряд аргументов. Список этих возражений (по частоте) представлен в Диаграмме 2 ниже.

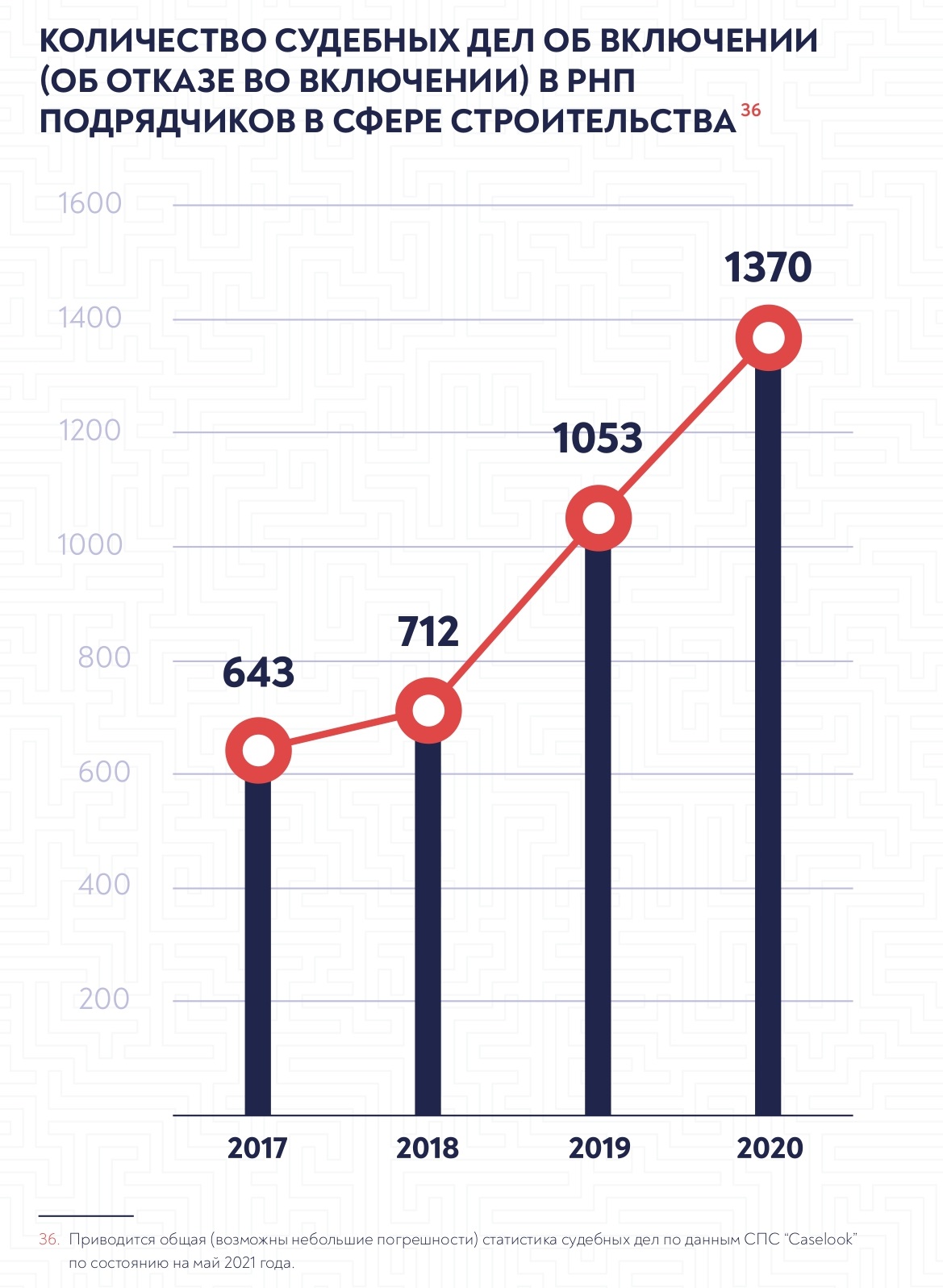

Что касается соответствующих судебных тяжб в сфере строительства, то в период с 2017 по 2020гг. их число выросло более чем в два раза (см. Диаграмму 3 ниже).

Анализ статистики судебных дел демонстрирует прямую пропорциональную зависимость судебных споров от количества обращений заказчиков в управления ФАС: растет количество обращений заказчиков, растет и количество судебных споров относительно правомерности решения о включении в РНП (об отказе во включение в РНП).

Примечательно, что несмотря на значительный рост судебных дел за четыре года, процентное отношение случаев признания решения ФАС незаконным остается практически неизменным.

По нашему мнению, данная тенденция, среди прочего, указывает на эффективность механизма судебного оспаривания решений о включении в РНП/об отказе во включении в РНП.

Фото: www.kontakt-keramika.ru

Резюмируя, стоит отметить, что зачастую обращения заказчика в территориальные управления ФАС России с просьбой включить (строительного) подрядчика в РНП вызваны неумением последнего построить нормальные коммуникации с контрагентом.

Это выражается в том, например, что строители просто не уведомляют своих заказчиков о невозможности выполнения работ в срок по причинам, независящим от самих строителей.

Необходимо помнить, что Гражданский кодекс РФ накладывает на стороны обязанность оказывать другу другу необходимое информативное и деятельное содействие для цели достижения результата по контракту (ч.3 ст. 307 ГК РФ).

Поэтому подрядчикам рекомендуется своевременно в письменном виде сообщать заказчикам о причинах, делающих невозможным выполнение работ в установленный срок и в согласованном объеме.

Деловая корреспонденция о ходе исполнения контракта — залог успешной защиты подрядчиков при оспаривании как решений о включении в РНП, так и односторонних отказов заказчиков от дальнейшего исполнения обязательств.

Сергей ФИЛИППОВ (на фото), юрист компании «Арбитраж.ру», один из авторов аналитического обзора «Практика споров о включении в реестр недобросовестных поставщиков компаний в сфере строительства».

Фото: www.storage.pravo.ru

Другие публикации по теме:

Арбитраж: Взыскание неустойки с подрядчика за просрочку проектных работ не всегда правомерно

Арбитражный суд: при проведении закупок проектная документация должна размещаться в ЕИС

Что войдет в создаваемый Единый государственный реестр в сфере строительства

Госзакупки в строительстве будут проводиться в форме аукционов и конкурсов