Маржинальность застройщика: какие ресурсы требуют оптимизации

Вместе с ALLIO разбираемся в том, как автоматизированные внутренние процессы влияют на маржинальность застройщика. В конце статьи — чек-лист девелопера для оценки уровня автоматизации внутренних процессов.

Сегодня работа застройщика строится на двух крупных зонах автоматизации:

1. Взаимодействие с клиентом.

Сюда относится его привлечение, личный кабинет покупателя, цифровая ипотека, передача ключей клиенту и т.д.

2. Внутренние бизнес-процессы.

Ежедневная работа отделов компании, рутина и все действия, которые необходимы для создания единицы товара.

Этапы цифровизации застройщика

О том, как грамотно выстроить дистанционное взаимодействие с клиентом, в 2020 году трубили все. Быстро привыкнув заказывать продукты online и пополнив запасы домашней одежды, покупатель дозрел до более серьезных трат. Застройщик оказался в ситуации, когда рынок диктовал условия, что и в каком виде должно быть оцифровано для продаж.

За один год отрасль прошла трансформацию, на которую в спокойных условиях потребовалось бы гораздо больше времени. Часть девелоперов и ранее инвестировали в IT-решения, но это было скорее исключение, чем правило.

К карантину многие пришли без единой информационной среды внутри компании, актуального наличия на сайтах и самое главное — без понимания того, как их построить.

Условия требовали, чтобы в первую очередь у застройщика появились инструменты, которые снижают стресс от сделки для покупателя и позволяют провести ее без личного визита в офис (тем более когда офис продаж закрыт). Ответом стало появление сторонних сервисов, нацеленных на решение наиболее острых проблем: цифровая ипотека, электронная регистрация, передача ключей, личный кабинет дольщика, видеотуры по стройке и т.д.

Внедрение этих сервисов серьезно прокачало автоматизацию взаимодействия с клиентом. Но во внутренних процессах ситуация практически не изменилась: это настоящее непаханое поле, в котором скрыт потенциал для роста маржинальности. На базе оцифрованных внутренних процессов можно разработать и применить еще больше инструментов, т.к. их не будут тормозить ручные операции, отчеты, бесконечные запросы статусов и цен. На них застройщик возводит свою систему работы (систему продаж). Чем больше в основании пирамиды ручных операций — тем сильнее это похоже на историю атлантов, держащих все на своих плечах.

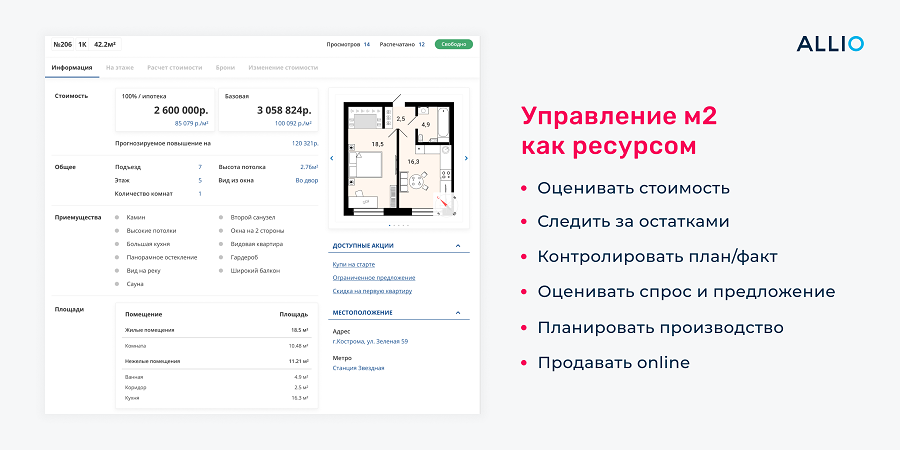

По сути, в девелоперской компании все крутится вокруг м2 (ключевой ресурс застройщика), который необходимо оцифровать. Для продаж online жизненно важно иметь объект в цифровом виде. Рассмотрим пример ритейла, чтобы было понятнее.

Любая единица товара на сайте обязательно имеет исчерпывающий набор характеристик: размер, цвет, наличие, способы доставки и все, что еще может быть нужно для совершения покупки. Сложно представить, чтобы после оплаты костюма менеджер лично звонил на склад и поручал паковать его к доставке. Такие процессы уже давно происходят автоматически. Параллельно с отправкой чека на почту покупателя склад получает уведомление с данными заказа. Возвращаясь к девелоперу, его товар тоже должен быть оцифрован для каждого отдела, который с ним взаимодействует. Мы не говорим про красивую интерактивную шахматку, потому что ей пользуется только отдел продаж.

С м2 работают все коммерческие отделы: назначают стоимость, следят за остатками, планируют дальнейшее производство, оценивают спрос и предложение. Чтобы маркетинг, продажи и финансы работали в единой информационной среде, каждая квартира должна получить свою цифровую копию. В ней фиксируются все-все операции, происходящие с объектом. В созданной карточке квартиры сохраняются изменения стоимости, назначения акций, показы, продажа, документооборот, денежные потоки.

Так формируется цифровой слепок всего ЖК.

Слово практикам

Егор ФЕДОРОВ, руководитель департамента продаж Группы Аквилон (на фото):

«Мы начали оцифровывать бизнес-процессы 5 лет назад. Компания перешла в стадию интенсивного роста и масштабирования. Стало понятно, что для эффективного развития бизнеса прежней скорости обмена данными уже недостаточно. Действующие на тот момент шахматки и отчеты в Excel перестали отвечать нашим требованиям, так как консолидация большей части информации происходила потсфактум. Это не позволяло нам отслеживать, что происходит здесь и сейчас. Мы искали удобное и прозрачное решение, которое сократит время на отчетность и обеспечит постоянный доступ к актуальной аналитике. Важным условием было найти решение, доступное каждому сотруднику и позволяющее быстро включать в работу новичков.

Отсутствие единой базы напрямую сказывалось на продажах. Например, клиенты пришли в офис в выходные и готовы подписать договор бронирования, но им не могут оперативно подтвердить точную стоимость или условия без согласования руководителя. Какие последствия? До понедельника они уже могут передумать или уйти к конкурентам.

Сейчас наши процессы оцифрованы в системе ALLIO, обновление данных работает real-time. Софт собирает информацию сам и показывает точную картину. Это не вручную собранные данные, а автоматические отчеты с уровнем достоверности и актуальности 100%. Поэтому в каждый момент времени мы видим реальную ситуацию и ощущаем пульс компании. Добавлю, что оцифрованные процессы существенно ускорили принятие решений и дали возможность использовать ресурсы более эффективно.

Пандемия окончательно показала, что автоматизация — это уже вопрос не только снижения затрат, но и устойчивости компании и ее способности развиваться. Внешняя среда меняется очень быстро, и данные так же быстро устаревают. Ежемесячная аналитика больше неэффективна, даже еженедельные отчеты недостаточно наглядны. Сегодня тем, кто управляет продажами, нужно каждое утро начинать с аналитики: количество обращений и броней, какие объекты пользуются популярностью, какие нет, почему. Чем меньше времени проходит между действием и его анализом, тем сильнее наше преимущество. Грамотный девелопер видит ситуацию на 3 шага вперед и знает, что будет делать завтра для привлечения покупателей».

Валентина СУДНИШНИКОВА, CEO и основатель AlertGroup IT-company, разработчик ALLIO (на фото):

«Каждый отдел застройщика в первую очередь беспокоят свои проблемы. Маркетингу нужны фиды и назначение акций, отделу продаж — красивая шахматка. Когда собираешь "боли", застройщики обычно называют конкретные процессы, по которым они сами видят сложности. Решение таких узких проблем помогает отделам лучше выполнять свою работу, приносит видимый результат и удовлетворение, но не отвечает глобальным возможностям по росту маржинальности компании.

Зачастую последствия от непрозрачных процессов заметны далеко не сразу. Есть зоны, где зависимость лежит на поверхности, как с теми же фидами: нет выгрузки real-time — значит, возникают вопросы к актуальности данных на внешних ресурсах. А есть процессы, где застройщик не столько теряет ресурсы, сколько недополучает прибыль. Работа идет, явных потерь или проблем нет — кажется, что система выстроена отлично. Многие процессы настолько привыкли выполнять вручную или считать рутинной частью работы, что их даже не рассматривают для автоматизации.

Разработчику нужно думать на шаг вперед, чтобы предлагать решения проблем, которые еще не стали ощутимой болью».

Как оптимизировать то, что уже хорошо работает

Один из процессов, который привычно выполняется вручную, — подготовка и печать документов, от договоров бронирования до актов приема-передачи. Для застройщика это означает не только большие затраты времени, но и сложность контроля ввода данных. Появляются опечатки в договорах, дублируются реквизиты и имена собственников, и не всегда получается их вовремя скорректировать.

Обычно автоматизация договорной работы не идет дальше создания шаблонов. В договоре есть переменные: ФИО и паспортные данные, характеристики недвижимости, условия покупки и т.д. Под каждое сочетание переменных создается шаблон. Поскольку вариантов сочетаний много, в системе хранятся десятки или даже сотни разных шаблонов. Пользователь проверяет условия сделки и выбирает подходящий шаблон для генерации договора. При этом важно правильно задать шаблон, потому что, если в покупке участвуют три человека, а выбран шаблон на двух дольщиков, последний «потеряется». И это при условии наличия хоть какой-то автоматизации, в большинстве случаев сотрудники вручную заполняют все документы. Каждый из них требует времени.

Следующий шаг автоматизации — отказ от шаблонного подхода. Гибкий конфигуратор способен автоматически подтянуть данные из карточки сделки в соответствии с нужными полями.

Результат внедрения массового редактора документов:

- информация об участниках и условиях сделки точно не будет потеряна;

- не нужно разрабатывать и загружать огромное число шаблонов;

- генерация документов занимает минимум времени;

- отсутствуют ошибки из-за человеческого фактора;

- по документам формируется реестр, в котором удобно отслеживать их актуальность.

Особенно этот инструмент удобен на стадии передачи квартир. Создание актов приема-передачи и писем собственникам вручную может занять не одну неделю, а большой ЖК на 800 квартир запросто займет и месяц. При этом застройщик не застрахован от опечаток, которые неизбежно возникают из-за объема монотонной работы. Автоматическая печать документов позволяет буквально за час подготовить 100-процентно верные документы на весь ЖК.

Схожий процесс с большим числом нюансов — отправка предложения клиенту. Одно письмо может занимать от 15 до 30 минут: скопировать данные о каждой квартире, подгрузить планировки, описать акции. Это, пожалуй, самая рутинная часть обязанностей менеджера по продажам, которую никак нельзя избежать. Но можно упростить. Автоматическая генерация предложения потребует от менеджера 1 минуту на клиента. При этом, интерактивный вид гораздо удобнее в использовании, чем несколько pdf, в которых еще нужно разобраться.

Мы рассмотрели несколько базовых процессов, которые можно оптимизировать при переводе в цифровой вид. Таким потенциалом обладают и гораздо более сложные задачи девелопера: управление ценообразованием, планами и сценариями продаж. Даже просто расчет индивидуальных условий стоимости под клиента можно сделать точнее и прозрачнее за счет автоматизации.

Каждый ресурс, который застройщик сохранил, принесет ему прибыль в будущем

Зачастую отделы компаний живут в замкнутом мире: у каждого свои собственные kpi, задачи, бюджеты. И поиск IT-решений тоже каждый из них проводит самостоятельно, т.к. на первом месте стоят свои боли, а не глобальные цели компании и ее учредителя. Например, отдел продаж устанавливает софт, который помогает презентовать недвижимость клиенту, но никак при этом не взаимодействует с маркетингом (не отправляет данные о просмотрах, топе квартир, влиянии акций на продажи и т.д.).

Взглянуть на картину целиком позволяет только «вид сверху», потому что он шире точки зрения изнутри подразделения. Комплексная автоматизация настраивает в компании сквозные процессы между отделами, обеспечивая синергию и рост маржинальности.

Оценить уровень автоматизации своих процессов можно в чек-листе от ALLIO.

Другие публикации по теме:

Проектное финансирование 2.0, или Как победить ручной труд специалистов

Как не терять лиды в недвижимости из-за онлайн-продаж

Правила хороших подрядчиков по интернет-продвижению строительных проектов

Ценообразование в девелопменте: автопилот или ручное управление?

Профессионалы обсудили проблемы проектного финансирования застройщиков

Помощь низкомаржинальным застройщикам: считают ли строители предложенные меры эффективными

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг