Московская практика КРТ: без вопросов не обошлось

Актуальную тему комплексного развития территории применительно к жилой недвижимости анализирует эксперт портала ЕРЗ.РФ Павел МЕЛЬНИКОВ.

Фото: www.investmoscow.ru

Заместитель мэра Москвы Владимир Ефимов (на фото ниже) в интервью программе «Вести» телеканала «Россия 24» анонсировал городскую программу «Индустриальные кварталы».

Программа предполагает реконструкцию территорий, занятых бывшими промышленными объектами на площади около 2 тыс. га. Планируется строительство 35 млн кв. м недвижимости, из которой 11 млн «квадратов» приходится на жилье, в том числе 30% будет использовано под нужды реновации.

Фото: www.cdn.bfm.ru

Реализация программы возможна благодаря механизму комплексного развития нежилых территорий. Применение данного механизма приведет к перераспределению собственности. Для правообладателей недвижимости в границах КРТ актуальным станет вопрос справедливой компенсации за изъятие недвижимости.

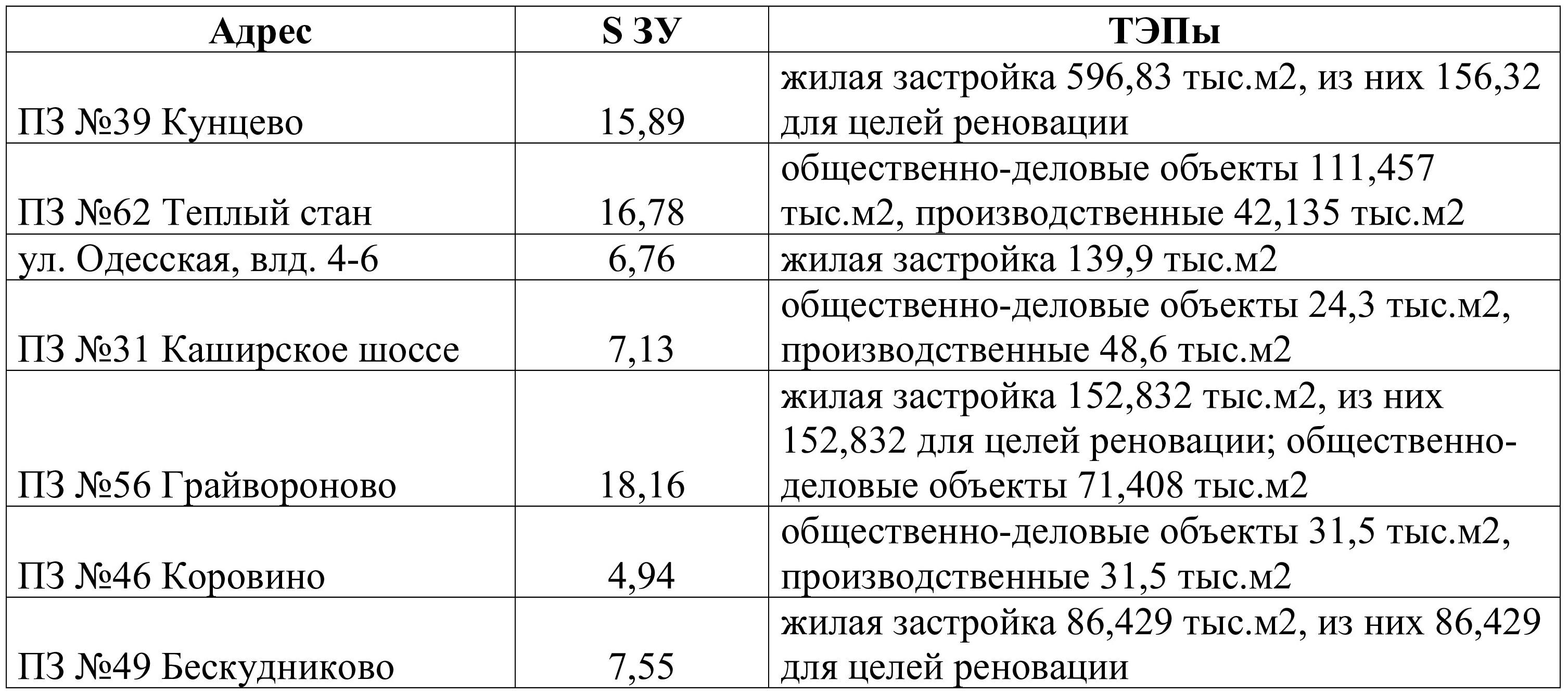

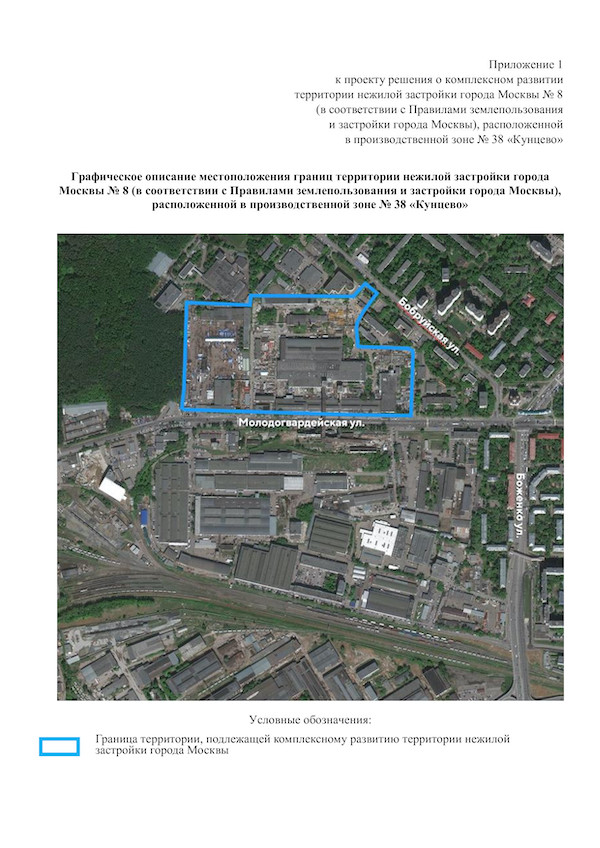

Москва опубликовала первые проекты решений о комплексном развитии 7 территории нежилой застройки на 77,21 га с потенциалом застройки около 1,4 млн кв. м, из которых порядка 1 млн кв. м отводится под жилье. При этом половина предполагаемого жилья планируется использовать по программе реновации. Краткие сведения приведены в таблице.

Источник: Сайт Мэра Москвы

Как рассказал Владимир Ефимов, Москва адаптировала механизм КРТ нежилой застройки под нужды реновации. В частности, проект КРТ ПЗ №56 Грайвороново и ПЗ №49 Бескудниково дают фактическую возможность принудительно изымать нежилую недвижимость третьих лиц под нужды программы реновации.

Фото: www.edsro.center

Заметно участие крупных застройщиков в КРТ нежилой застройки. Город определился с застройкой территории ЖБИ №9 (ПЗ №39 Кунцево), можно поздравить ГК Главстрой с согласованием ТЭПов. Несмотря на низкое обеспечение района рабочими местами (менее 50 рабочих мест на 100 жителей), ТЭПы согласованы без обременений с плотностью около 40 тыс. кв. м жилья, а застройка под реновацию, видимо, будет размещена на смежном участке Совтрансавто.

Для крупных девелоперов КРТ нежилой застройки предоставляет возможность использовать смежные участки под размещение объектов инфраструктуры, мест приложения труды, объектов природного комплекса.

Кроме того практика изъятия недвижимости показывает, что размер возмещения правообладателям ниже как кадастровой, так и рыночной стоимости. Так что для крупных застройщиков КРТ предоставляет возможность за символические затраты расширить границы застройки.

Фото: www.msk.mosreg.ru

Конечно, еще рано судить о преимуществах программы. Пока понятно, что указанные выше территории будут развиваться в рамках КРТ по инициативе правительства Москвы. Интригой остается, по каким территориям правообладатели смогут договориться и реализовать КРТ по своей инициативе, по каким столица объявит торги и какие территории город в лице КП «Управление гражданского строительства» будет реализовывать самостоятельно.

Утвержденные проекты планировки территории покажут, какие правообладатели смогли получить максимальные преимущества по сравнению со своими соседями. Ну, а судебную систему ждет активизация споров по размеру возмещений за изымаемую недвижимость.

Фото: www.legal.report

Осталось дождаться первых решений и итогов торгов, которые покажут интерес инвесторов. В текущем году планируется провести 35 аукционов для определения инвесторов по реорганизации бывших промышленных территорий с градостроительным потенциалом 7,5 млн кв. м недвижимости. На данной территории может быть размещено 146 тыс. рабочих мест.

Объявленные и фактические параметры КРТ

Параметры |

Доля жилой недвижимости в ТЭПах |

Доля реновации в жилой застройке |

Объявленные |

30% |

30% |

Фактические (по 7 проектам КРТ) |

70% |

55% |

Пока сложно разделить оптимизм правительства Москвы о том, что инвесторы проявят интерес к проектам КРТ нежилой застройки, в рамках которых планируется создание рабочих мест. Скорее всего, при реализации программы произойдет перераспределение в сторону строительства жилья. Собственно, в рамках первых 7 проектов КРТ на долю жилья планируется отвести 70% застройки.

Рекомендую правообладателям недвижимости в границах потенциальных КРТ отслеживать ситуацию, провести аудит своих объектов и надлежащим образом оформить имущественные права. А также озадачиться вопросом защиты своих интересов с целью получения справедливой компенсации или участия в реализации инвестиционно-строительных проектов.

Павел МЕЛЬНИКОВ (на фото), эксперт Центра земельных отношений

Другие публикации по теме:

Места приложения труда и жилая застройка в Москве

Определены случаи предоставления субсидий лицам, заключившим договоры о КРТ

Особенности договора о комплексном развитии в отношении части территории, предусмотренной ПЗЗ

Чего не хватает бизнесу в законе о КРТ

Виды комплексного развития территорий

Избыточные требования при подготовке документации по планировке территории исключат

Правила согласования включения в границы территории, подлежащей КРТ, откорректируют

Порядок проведения торгов на право заключения договора о КРТ

Как изменятся правила согласования изъятий земельных участков в целях КРТ