Реально ли девелоперу увеличить выручку с помощью динамического ценообразования

Стратегии продаж в условиях неопределенности, способ повышения выручки на кейсе реального ЖК и советы девелоперам, как внедрить в свой проект динамическое ценообразование.

Как построить стратегию продаж в 2023 году

Условия неопределенности — текущая реальность. Как действовать застройщикам, если себестоимость строительства и спрос по ассортиментным группам меняются из месяца в месяц? Как достичь главной цели — получить максимальную выручку в сжатые сроки?

Предугадать, что будет с рынком, невозможно, но можно быстро реагировать на изменения и сохранять разнообразный ассортимент

Для этого девелопер должен определить стратегию продаж собственных продуктов:

1. Сохранить стоимость лота, но потерять темпы продаж.

2. Сохранить темпы продаж, но снизить стоимость лота.

Profitbase рассмотрел плюсы и минусы этих стратегий

Сохраняем стоимость лота, теряем темпы продаж:

+ Сохранение плановой выручки проекта.

- Растягивание сроков продаж относительно плановых приведёт к увеличению затратной части. Проекты будут сдаваться городу, на плечи девелопера свалятся дополнительные затраты за содержание жилья и общедомовые КУ.

- Снижение конкурентной привлекательности. Если конкуренты избирают стратегию снижения стоимости лота, появляется риск потерять клиента.

- Недостаток обеспечения проектного финансирования (ПФ) и повышение риска увеличения % за использование ПФ1.

Сохраняем темпы продаж, снижаем стоимость лота:

+ Сохранение конкурентной привлекательности.

+ Увеличение количества потенциальных клиентов.

+ Сохранение обеспечения ПФ.

- Бесконтрольная вымываемость. При отсутствии механизмов контроля вымываемости и затоваренности появляется риск продать самые ликвидные ассортиментные группы раньше срока. Это приведет к рискам по покрытию себестоимости строительства, потере конкурентной привлекательности и маржинальности проекта.

- Неоправданное занижение стоимости. Важно понимать, что снижение цены 1 кв. м на 20%—40% не приведет к максимально возможному результату. В этой стратегии ценообразование должно опираться на фактические продажи, брони, интерес к лотам. Только в этом случае можно будет сказать, что получена максимально возможная выручка.

- Снижение плановой выручки проекта.

Какая из этих стратегий приведет к максимизации выручки

По данным «ДОМ.РФ», 85%—90% девелоперов используют ПФ и эскроу для обеспечения жилищного строительства.

Соответственно, стратегия сохранения плановой выручки предусматривает увеличение себестоимости за счет повышения процента по использованию ПФ, коммунальных услуг и прочего.

Profitbase предполагает, что при текущем состоянии эта стратегия неэффективна уже на старте. Ее эффективность может проявиться только в синергии, когда отслеживаются и темпы продаж.

Поэтому компания предлагает разобрать на конкретном примере эффективность другой стратегии: сохранение плановых темпов продаж, но снижение стоимости лота.

Разберем на примере

Дано:

ЖК Сироп:

• 300 лотов жилой недвижимости (квартир);

• Площадь — 14 250 кв. м;

• 2 секции;

• 15 этажей (по 10 квартир на этаже).

Ассортимент (комнатность):

• СТ — 25% (75 шт.)

• 1К — 25% (75 шт.)

• 2К — 25% (75 шт.)

• 3К — 15% (45 шт.)

• 4К — 10% (30 шт.)

Средний метраж по комнатности:

• СТ — 18 кв. м;

• 1К — 38 кв. м;

• 2К — 56 кв. м;

• 3К — 70 кв. м;

• 4К — 90 кв. м.

Продажи ЖК стартуют в январе 2023 года и завершатся в марте 2024 года, покупатель активнее всего покупает в IV и I кварталах.

Цель: продать весь ассортимент за 15 месяцев и заработать 1 482 712 500 руб.

Стандартное решение:

1. Продавать по 20 лотов или 950 кв. м ежемесячно2;

2. Каждые полгода планово повышать стоимость на 5%.

Результат спустя 15 месяцев

Теперь перенесемся на 15 месяцев вперед и посмотрим, как прошли продажи. Ниже на рисунках представлена статистика продаж по лотам и квадратным метрам.

Что здесь не так?

На продажу всех лотов ЖК Сироп потребовалось 14 месяцев. Уже с декабря в продаже не было студий. А к марту вымыли весь ассортимент.

Факт — 21 лот или 1018 кв. м в месяц.

Цель — 20 лотов или 950 кв. м в месяц.

Плановые темпы продаж опережены, проект реализован быстрее. Но можно ли сказать, что это хороший результат?

Нет. И вот почему.

Profitbase разобрал, как «перевыполнение» плановых показателей сказалось на валовой выручке.

Валовая выручка составила 1 475 759 000 руб. План выполнен на 99,5%. Но максимизирована ли выручка на текущем проекте?

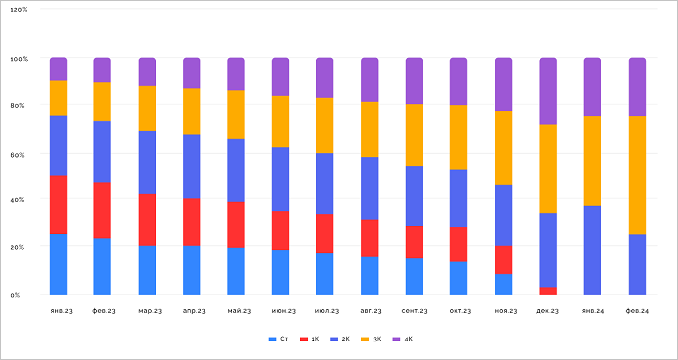

Для начала рассмотрим диаграмму вымываемости ассортиментных групп в ЖК «Сироп».

На диаграмме видно, что начиная с первого месяца продаж ассортиментные группы «СТ» и «1К» вымываются. В меньшей степени, но также с отрицательным трендом, вымывается группа «2К». При этом «3К» и «4К» затовариваются.

Без привязки к темпам продаж это приводит как минимум к потере конкурентной привлекательности на рынке. Ведь за 4 месяца до конца продаж уже не получится предложить «СТ», а за 3 месяца — «1К».

Далее отдельно рассматривались темпы продаж в «1К» и «СТ».

По графику видно, что в январе и феврале были пиковые темпы. Далее из-за сезонности темпы снизились, но из-за отсутствия реакции в феврале было продано больше лотов, чем нужно.

Поэтому среднемесячные темпы и срок продаж по данным группам следующие:

Факт

«Ст» — 7 лотов в течение 11 месяцев.

«1К» — 6 лотов в течение 12 месяцев.

Цель

«Ст» — 5 лотов в течение 15 месяцев.

«1К» — 5 лотов в течение 15 месяцев.

Выводы:

• удалось опередить плановые темпы на 4 месяца (за 4 месяца до конца лишились «СТ», за 3 месяца — «1К»);

• цены не увеличились на 5% из-за вымывания ассортимента;

• ассортимент начал вымываться уже через 2 месяца после старта продаж.

А как можно было сделать?

Во второй же месяц для «СТ» и «1К» необходимо было поднять цены на 5% и посмотреть, как изменятся темпы продаж.

Для этого следует обратиться к коэффициенту эластичности темпов продаж. Коэффициент эластичности — это величина уменьшения темпа продаж при подъеме цены на 1%.

Коэффициент эластичности — динамический, он зависит от географии, стадии строительства и рассчитывается по формуле. Но в среднем его значение находится в пределах 5%—7%.

Коэффициент эластичности в ЖК «Сироп» = 6%. Это значит, что при плановом подъеме цены на 1 кв. м в группах «1К» и «СТ» в феврале на 5%, темпы продаж по этим же группам сократятся на 30%.

Рассмотрим картину продаж с учетом новых вводных.

Что это дает

Из сравнения становится понятно, что благодаря изменению цены срок продаж в группах увеличивается на 3 и 2 месяца соответственно и выравнивается вымываемость этих групп.

Сейчас видно, что:

1. «Ст» продаются в среднем по 5,3 лота в течение 14 месяцев.

2. «1К» продаются в среднем по 5,3 лота в течение 14 месяцев.

Напомним цель и фактический итог:

Цель

«СТ» — 5 лотов в течение 15 мес.

«1К» — 5 лотов в течение 15 мес.

Факт

«СТ» — 7 лотов в течение 11 мес.

«1К» — 6 лотов в течение 12 мес.

Повышение цены

«СТ» — 5,3 лотов в течение 14 мес.

«1К» — 5,3 лотов в течение 14 мес.

Теперь рассмотрим, как изменилась выручка:

После проработки цены на кв. м в группах «1К» и «СТ» валовая выручка увеличилась на 26 942 430 руб.

План выполнен на 101,3% и повысилась маржинальность проекта ЖК Сироп.

Вывод: перевыполнение плановых показателей не означает, что нет упущенной выручки.

Profitbase рассмотрел только две группы лотов. Но такой анализпоказывает, что работать только по плану продаж неэффективно.

При продаже лотов нужно отслеживать вымываемость и темпы продаж. А вымываемость — это не только представленные в этой статье методы, но и более сложные структуры, которые отслеживают динамику в краткосрочном периоде и сравнивают тренд с долгосрочным.

Для более четкого понимания картины необходимо учитывать выбытие по ассортиментным группам, которые уникальны для каждого проекта, закладывать как плановые повышения, так и изменения стоимости на основе покупательского спроса. Такая система работы занимает длительное время.

Нынешняя ситуация в стране не позволяет реагировать на изменения спроса медленно. Картина продаж меняется мгновенно, происходят затишья и всплески. И с данной точки зрения необходимость быстрого построения системы с возможностью ее корректировки и автоматизации процессов работы — очень важная часть в максимизации выручки.

Максимизация выручки = глубокий анализ текущего состояния рынка + быстрая реакция на изменения.

Как начать использовать динамическое ценообразование в своих проектах:

1. Можно использовать ручное управление, нанять штат аналитиков, они будут сопоставлять данные инструментами CRM и/или в Excel. Важно не упускать момент и вовремя замечать минимальные колебания спроса, чтобы успеть поднять цены на категорию квартир и заработать больше.

2. Использовать сервисы динамического ценообразования. Один из таких сервисов — Profitbase.Ai. Система позволяет вести более сложные расчёты, а также она чувствительна к минимальным колебаниям спроса. После запуска Profitbase.Ai команда Profitbase поняла, что для многих девелоперов динамическое ценообразование ассоциируется с долгим внедрением и отложенным эффектом, т. к. деньги вендору нужно заплатить сразу, а эффект виден только через несколько месяцев. А большей части рынка вообще нужен инструмент с простыми функциями.

Profitbase запустил новый формат Profitbase.Ai, который можно внедрить за 15 дней, он дешевле и подойдет небольшим девелоперам.

Цель сервиса — максимизация выручки за счет равномерного выбытия, ускорения процесса принятия решения по изменению цены и сохранения плановых темпов продаж.

Возможности и преимущества:

1. Система настроена таким образом, чтобы каждый девелопер выводил на экран актуальные для него показатели и получал оперативную отчётность по продукту.

2. По данным клиентов Profitbase, прогнозная выручка после 6 месяцев использования вырастает в среднем на 3%—6%.

3. Для того чтобы рекомендации к изменению стоимости лота были наиболее релевантными, важно классифицировать ассортиментную группу как можно подробнее.

Например: у ЖК Сироп есть лоты одной комнатности, но разной планировки. В рамках группы вымываемость можно контролировать по комнатности. Но эффективнее будет рассматривать продажи в разрезе каждой планировки, учитывая их особенности (этаж квартиры, имеется ли терраса и т. п.).

Если бы ЖК Сироп использовал систему, подобную Profitbase Ai, то тренд выбытия по лотам стал бы очевиден уже на второй месяц. А за счет оперативного управления стоимостью лотов ЖК показал бы наибольшую маржинальность.

СПРАВКА

Profitbase — цифровая экосистема для девелоперов, которая включает решения для управления продажами, проведением сделки, маркетингом и клиентским сервисом застройщика. Платформа запущена в 2016 году, сегодня решения Profitbase используют более 500 застройщиков в России и СНГ.

1При оформлении проектного финансирования (ПФ) формируется график, по которому при пополнении эскроу до определенных границ уменьшается процент по ПФ. Этот график нужно учитывать в продажах. Иногда наполнение эскроу ускоряют, но бывают и ситуации, когда темпы наполнения замедляют (например, если план уже выполнен). Если не пополнять эскроу до нужных объемов, то увеличиваются как процент по ПФ, так и затраты на него. Эти затраты — отложенные, они будут известны после раскрытия эскроу.

2В примере используется линейный план продаж, не учитывается сезонность, темпы продаж в первые месяцы. Считается, что каждый месяц будет продано 20 лотов / 950 кв. м.

Другие публикации по теме:

Исследование сайтов застройщиков Казахстана: грубые ошибки против современных решений

Как технологии помогают застройщикам сократить расходы в кризис

Profitbase проведет на форуме недвижимости «Движение» конференцию по цифровизации девелопмента

Российские IT-компании готовят специальные предложения для поддержки рынка недвижимости

Онлайн-продажи квартир 2022. Учимся на чужих ошибках и запускаемся на счет «Три!..»

Группа Эталон выстроила бесшовный процесс дистанционной продажи квартир с сервисами Profitbas

Геном инноваций: Profitbase стал резидентом Сколково

Вся правда об онлайн-продажах: исследование ТОП-100 застройщиков от Profitbase

Profitbase — в едином реестре российского ПО

Стартап-шоу для застройщиков: новый проект с онлайн-оценкой инноваций в недвижимости

Новые возможности для застройщиков: как изменился Profitbase за 2020 год

Личный кабинет покупателя: онлайн-продажи квартир с Profitbase

Profitbase — IT-платформа для управления маркетингом и продажами в недвижимости

70 сервисов для цифровизации девелопмента

Масштабируйте продажи, а не хаос: Profitbase выпустил новое решение для работы с агентами

Сбербанк и Profitbase переводят продажи квартир в онлайн