ЦБ констатирует существенный рост рентабельности застройщиков и прогнозирует сохранение прошлогоднего уровня ввода жилья в 2020 году

Вышла очередная Аналитическая записка Банка России «Жилищное строительство», апрель 2020. Ее основные тезисы представлены в данной публикации.

О показателях ввода жилья в 2020 году

• с учетом слабой динамики расходов на покупку недвижимости в реальном выражении в 2019 г. темпы прироста ввода жилья в эксплуатацию в 2020 г. могут сложиться на уровне вблизи нуля1;

• значимым риском для динамики жилищного строительства является изменение внешних условий с февраля 2020 г., в том числе пандемия новой коронавирусной инфекции.

Факторы спроса на жилье

• на горизонте 2020 г. динамика денежных доходов, вероятно, окажет поддержку спросу на жилье. Значимым риском для динамики доходов является пандемия новой коронавирусной инфекции;

• в 2020 г. годовой темп прироста спроса на жилье, по оценке ЦБ, может формироваться вблизи нуля;

Фото предоставлено компанией Брусника

• более высокие, чем ожидается, темпы роста спроса на жилье могут сложиться в условиях ускорения роста заработной платы, а также расходов бюджета, в том числе в рамках различных мер поддержки рынка жилья;

• увеличение реальных доходов населения в 2020 г., а также реализация мер государственной поддержки может значимо повысить доступность жилищных (в том числе ипотечных) кредитов, способствуя их ускоренному росту.

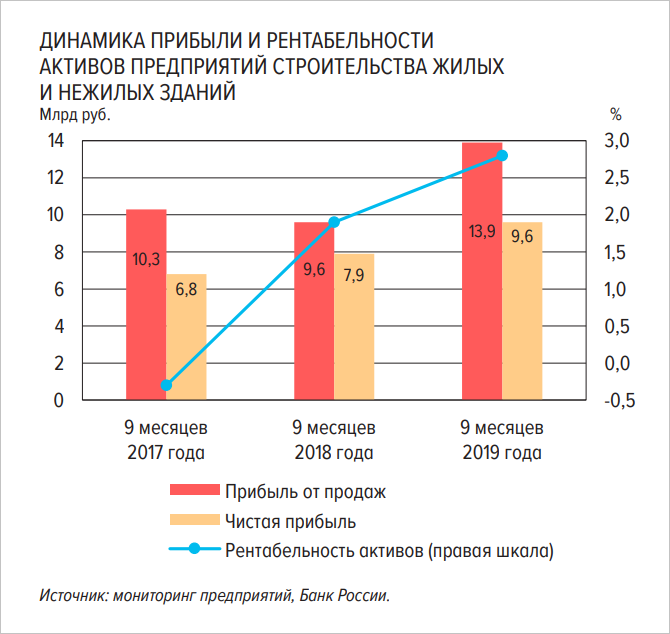

Финансовые результаты предприятий отрасли

• по данным мониторинга Банка России отмечалось улучшение финансовых результатов и рентабельности предприятий строительной отрасли на фоне оживления во второй половине 2019 г. спроса на жилье со стороны покупателей и роста цен на недвижимость;

• доля прибыльных предприятий по итогам девяти месяцев 2019 г. по сравнению с аналогичным периодом 2018 г. не изменилась и составила около 75% строительных компаний;

• существенно выросла рентабельность продаж строительных компаний — до 14,6% за 9 месяцев 2019 г. (за аналогичный период 2018 г. — 9,4%). Рентабельность активов за 9 месяцев 2019 г. увеличилась до 2,8% (за 9 месяцев 2018 г. — 1,9%);

• наиболее высокий уровень рентабельности активов по итогам девяти месяцев 2019 г. сформировался у крупнейших предприятий с активами свыше 1 млрд руб. (2,8%);

Фото предоставлено компанией Брусника

• уровень рентабельности активов малых предприятий составил 2,3%, что на 0,9 п.п. выше аналогичного показателя у крупных и средних предприятий с активами от 100 млн до 1 млрд руб.;

• инвестиционная активность у трети опрошенных предприятий строительства жилых и нежилых зданий в IV квартале 2019 г. сдерживалась дефицитом собственных средств для финансирования инвестиций и недостаточным спросом;

• большинство опрошенных предприятий демонстрируют позитивные настроения, ожидая роста инвестиционной активности в I квартале 2020 г.;

• большинство опрошенных предприятий (90%) ситуацию в экономике оценивают как предсказуемую, что облегчает принятие решений относительно инвестирования;

Собственные средства застройщиков

• совокупная величина активов предприятий, осуществляющих строительство жилых и нежилых зданий, за 9 месяцев 2019 г. увеличилась на 11,8% (за аналогичный период 2018 г. — на 8,1%);

• собственный капитал возрос на 1,7% (за аналогичный период 2018 г. — на 4,7%);

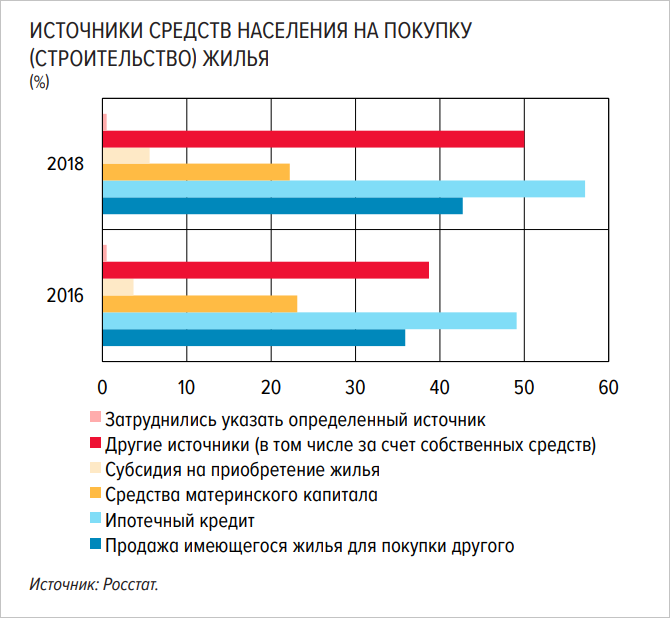

Собственные средства физических лиц

• по данным Росстата в число возможных источников средств на покупку (строительство) жилья населением традиционно включаются: продажа имеющегося жилья, средства материнского капитала, субсидии на приобретение жилья, другие источники (в том числе собственные средства) и ипотечный кредит;

• около 38% россиян, желающих взять ипотеку, не имели свободных средств для первоначального взноса по такому кредиту. Формировать первоначальный взнос планировалось следующими способами (одним или несколькими): 23% будущих заемщиков рассчитывали получить средства под залог «старого» жилья, 20% опрошенных планировали на первый взнос по ипотеке потратить материнский капитал, 13% — готовились продать имущество, а 10% — взять на эти цели потребительский кредит

• в среднем россияне копят на первоначальный взнос по ипотеке от двух до четырех лет.

Фото: www.in-news.ru

Заемные средства строительных компаний

• если в начале 2019 года на 1 руб. собственного капитала строительных организаций приходилось 2,8 руб. обязательств, то к началу IV квартала этот показатель вырос до 3,5 руб.;

• каждое третье предприятие имеет высокий уровень долговой нагрузки от 5 руб. и выше заемных средств на 1 руб. собственного капитала;

• активность участников рынка корпоративного кредитования в 2019 г. оставалась невысокой. За год банковский портфель кредитов нефинансовым компаниям-резидентам возрос на 5,2% (за 2018 г. — на 5,6%);

• во втором полугодии 2019 г. объем новых долгосрочных рублевых кредитов, предоставленных российским строительным компаниям, более чем на 20% превысил показатель за тот же период 2018 года;

• объем просроченной задолженности по кредитам строительным компаниям за июль-декабрь сократился на 1%, тогда как общий портфель кредитов отрасли увеличился почти на 3%. Доля просроченной задолженности в общем объеме кредитов, предоставленных строительным компаниям, начала снижаться;

• доля 10 крупнейших компаний-заемщиков в кредитном портфеле за тот же период сократилась с 25 до 22%. Такое изменение структуры рынка может свидетельствовать о некотором увеличении оптимизма банков-кредиторов в отношении перспектив российской строительной отрасли и, соответственно, растущей готовности кредитовать не только лидеров отрасли;

• другим значимым источником финансирования строительных компаний в 2019 г. оставался рынок облигаций. К концу года портфель облигаций строительных компаний превысил 650 млрд руб. (увеличившись более чем на 100 млрд руб. в сравнении с уровнем начала года).

Фото: www.twitter.com

Проектное финансирование жилищного строительства с использованием счетов эскроу

• к концу 2019 г. застройщиками, использующими счета эскроу для расчетов по договорам участия в долевом строительстве, было заключено 788 кредитных договоров с банками на общую сумму более 900 млрд руб.;

• фактически было предоставлено около 300 млрд руб. (почти четверть всех банковских кредитов строительным компаниям, составлявших 1,3 трлн руб. на конец 2019 г.);

• кредиты, предоставленные застройщикам, использующим новую схему финансирования, отличались высоким качеством: свыше 90% требований по этим кредитам в начале 2020 г. относились к первой и второй категориям качества (стандартные и нестандартные ссуды);

• по данным обследования уполномоченных банков, более чем по трети кредитов средневзвешенная ставка не превышала 5% годовых;

• за два месяца 2020 г. было заключено 155 новых договоров с застройщиками на общую сумму более 140 млрд руб.;

Фото: www.news.sarbc.ru

Меры государственной поддержки жилищного строительства

• 21 млрд руб. в 2019 г. потрачен на стимулирование программ развития жилищного строительства субъектов Российской Федерации в виде субсидии;

• около 1 млрд руб. израсходовано на актуализацию и обновление нормативно-технических документов в строительной сфере в виде субсидий бюджетным организациям;

• 40,7 млрд руб. израсходовано на реализацию программ формирования современной городской среды в виде межбюджетных трансфертов;

• объем распределенной субсидии на компенсации банкам упущенной выгоды в рамках программы льготной ипотеки для семей с детьми (где родился второй и последующий ребенок) в 2019 г. составил 1,8 млрд руб. (в 2018 г. — 76 млн руб.);

• на сумму 13,2 млрд руб. осуществлено списание 450 тыс. руб. долга по ипотеке для семей, в которых с 1 января 2019 г. родился третий или последующий ребенок. С момента запуска программы и до конца 2019 г. было подано 36,7 тыс. заявлений, рассмотрено 33,9 тыс., по которым было принято 29,9 тыс. положительных решений;

Фото: www.sturmanavto.ru

• с 10.12.2019 реализуется программа льготной ипотеки для жителей Дальневосточного федерального округа (ДФО), которая предполагает субсидирование ставок до 2% годовых по ипотечным кредитам молодым семьям на приобретение жилья в новостройках в ДФО или пользователям «дальневосточного гектара» на строительство дома;

• в 2020 г. на финансирование программы «Создание условий для обеспечения доступным и комфортным жильем сельского населения» в федеральном бюджете заложен 1 млрд руб., что, по предварительным оценкам Минсельхоза России, позволит улучшить жилищные условия более 10 тыс. семей;

• в начале 2020 г. разработан проект государственной программы поддержки рынка жилья посредством развития индивидуального жилищного строительства (ИЖС). На поддержку ИЖС из федерального бюджета предполагается выделить 137,7 млрд руб.

С полным текстом аналитической записки можно ознакомиться на сайте Банка России.

Фото: www.900igr.net

1По прогнозу ООО «Институт развития строительной отрасли» в 2020 году ввод жилья снизится на 10%

Другие публикации по теме:

Как повлияет на строительную отрасль нынешний «идеальный шторм»: аргументы и прогноз экспертов ВШЭ

Банк России вводит новые меры поддержки ипотеки

Банк России: лидером по обналичке и теневым финансовым услугам остается строительство

ЦБ: снижение среднемесячного дохода — основание для предоставления ипотечных каникул

Банк России: лидером по обналичке и теневым финансовым услугам остается строительство

Рынок жилья и ипотеки: опросы и исследования выявляют тренд на подорожание