В распоряжении портала ЕРЗ.РФ оказалось письмо руководства Федеральной антимонопольной службы (ФАС), адресованное главе Российского союза промышленников и предпринимателей (РСПП) Александру Шохину, который публикуется ниже без каких-либо изъятий и изменений.

Фото: © WalDeMarus / Фотобанк Лори

На днях портал ЕРЗ.РФ сообщил, что правительственная комиссия по законопроектной деятельности дала отрицательный отзыв на внесенный в Госдуму РФ членами фракции «Новые люди» проект закона об обязанности застройщиков исполнять обещания, которые были указаны в рекламных буклетах, но отсутствовали в ДДУ.

Комиссия напомнила, что законодательством уже установлена обязанность застройщика раскрывать информацию об ОКС в проектной декларации, и он несет за это юридическую ответственность. Если же признать публичной офертой еще и рекламу, то застройщику придется придерживаться всего, что он говорил о своем объекте ранее, а это в нынешних условиях внешнего санкционного давления вряд ли возможно, резюмирует правительственная комиссия.

Ранее, в январе, портал ЕРЗ.РФ проанализировал два письма Федеральной антимонопольной службы, которые связаны с вступившими в силу с 23.10.2023 изменениями в ст. 28 «Реклама финансовых услуг и финансовой деятельности» 38-ФЗ от 13.03.2006 «О рекламе». В письмах №КТ/85530/23 от 17.10.2023 и №КТ/97146/23 от 20.11.2023 ФАС России пояснила суть изменений, внесенных в федеральное законодательство в отношении рекламы финансовых услуг.

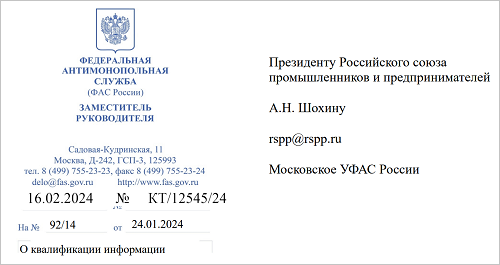

В распоряжении портала ЕРЗ.РФ имеется еще один официальный документ ФАС, связанный с вопросами рекламы товаров и услуг, в том числе размещаемых на сайтах застройщика.

Письмо за подписью заместителя руководителя Федеральной антимонопольной службы России Карины Таукеновой адресовано руководителю Российского союза промышленников и предпринимателей Александру Шохину в ответ на обращение руководства РСПП с просьбой разъяснить ряд вопросов квалификации информации в качестве рекламы.

Далее приводится текст этого письма без каких-либо изменений и купюр.

Уважаемый Александр Николаевич!

ФАС России рассмотрела обращение Российского союза промышленников и предпринимателей относительно квалификации информации в качестве рекламы и сообщает.

Согласно пункту 1 статьи 3 Федерального закона «О рекламе» реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

В соответствии с пунктом 2 указанной статьи объект рекламирования — товар, средства индивидуализации юридического лица и (или) товара, изготовитель или продавец товара, результаты интеллектуальной деятельности либо мероприятие (в том числе спортивное соревнование, концерт, конкурс, фестиваль, основанные на риске игры, пари), на привлечение внимания к которым направлена реклама.

Относительно размещения информации на сайте организации о товарах, работах, услугах, оказываемых юридическими лицами, входящими в одну группу компаний с такой организацией, сообщаем следующее.

Размещение на официальном сайте компании информации об иных юридических лицах, входящих с указанной компанией в группу компаний, с изображением товарных знаков (логотипов) таких лиц в специальном разделе сайта, посвященном описанию именно юридических лиц, входящих в одну группу компаний, не является рекламой, если размещенная информация не формирует интерес непосредственно к таким юридическим лицам и они не являются самостоятельными объектами рекламирования.

Относительно размещения информации о потребительском займе на сайте застройщика сообщаем следующее.

Согласно пункту 3 части 2 статьи 2 Федерального закона «О рекламе», данный закон не распространяется на справочно-информационные и аналитические материалы (обзоры внутреннего и внешнего рынков, результаты научных исследований и испытаний), не имеющие в качестве основной цели продвижение товара на рынке и не являющиеся социальной рекламой.

Фото: vk.com

По мнению специалистов ФАС России, не является рекламой информация о товарах, размещенная на официальном сайте производителя таких товаров (лица, оказывающего услуги), на страницах производителя таких товаров (услуг) в социальных сетях в информационно-телекоммуникационной сети «Интернет», в официальном приложении для мобильных устройств, если указанные сведения предназначены для информирования посетителей сайта, соответствующей страницы в социальной сети, мобильного приложения об ассортименте своих товаров (услуг), условиях их приобретения, ценах и скидках, правилах пользования.

Учитывая тот факт, что сайт, страница в социальной сети или мобильное приложение являются информационными ресурсами и создаются с целью размещения наиболее полной информации, например, о деятельности компании, ее товарах и услугах, и последующего ознакомления заинтересованных лиц с данной информацией, посещение таких ресурсов рассматривается как возможность для потребителя получить необходимый объем сведений о компании, производимых товарах, акциях и т. п. в целях правильного потребительского выбора.

Такие сведения носят информационный и справочный характер, соответственно на них положения Федерального закона «О рекламе» не распространяются.

При этом не является рекламой информация о реализуемых товарах разных производителей, размещенная на официальном сайте продавца данных товаров, на страницах продавца данных товаров в социальных сетях в информационно-телекоммуникационной сети «Интернет», в официальном приложении для мобильных устройств, если указанные сведения предназначены для информирования посетителей сайта, соответствующей страницы в социальной сети, мобильного приложения об ассортименте реализуемых товаров, условиях их приобретения, ценах и скидках, правилах пользования. Также при указанных способах размещения информации не является рекламой информация о хозяйственной деятельности компании, акциях и мероприятиях, проводимых данной компанией, контрагентах (партнерах) данной компании и т. п.

Фото: fas.gov.ru

Однако в отдельных случаях, когда размещаемая на сайте, на странице в социальных сетях или в приложении для мобильного устройства продавца товаров разных производителей информация направлена не столько на информирование потребителя об ассортименте предлагаемых товаров, работ, услуг или деятельности компании, в том числе о контрагентах (партнерах) данной компании, сколько на привлечение внимания к конкретному товару, работе, услуге и их выделение среди однородных товаров, работ, услуг (например, путем размещения стационарного баннера на каждой странице сайта и не связанного с содержанием таких страниц и т. п.), такая информация может быть признана рекламой, и на такую информацию распространяются требования Федерального закона «О рекламе».

Кроме того, может быть признана рекламой размещаемая на сайте, на странице в социальных сетях компании, в официальном приложении для мобильных устройств информация об иных хозяйствующих субъектах, если такая информация привлекает внимание к таким хозяйствующим субъектам, а не деятельности компании.

Как следствие, реклама, размещаемая указанным способом, должна соответствовать требованиям Федерального закона «О рекламе».

Таким образом, в случае размещения на сайте застройщика информации, направленной не столько на информирование о возможности покупки квартиры в ипотеку, сколько на привлечение внимания к кредитной организации, предоставляющей потребительский кредит (заем), такая информация может быть признана рекламой, соответственно, она должна распространяться с учетом требований Федерального закона «О рекламе».

Относительно соответствия рекламы требованиям, предусмотренным частью 3 статьи 28 Федерального закона «О рекламе», сообщаем следующее.

Согласно новой редакции части 3 статьи 28 Федерального закона «О рекламе», если реклама услуг, связанных с предоставлением кредита или займа, пользованием ими и погашением кредита или займа, содержит информацию о процентных ставках, такая реклама должна содержать информацию, указанную в пункте 10 части 4 статьи 5 Федерального закона «О потребительском кредите (займе)».

Фото: fas.gov.ru

Указанная информация должна предоставляться до предоставления информации о процентных ставках и указываться шрифтом размером не менее шрифта, которым отображается информация о процентных ставках.

Пункт 10 части 4 статьи 5 Федерального закона «О потребительском кредите (займе)» предусматривает обязанность кредитора размещать в составе информации об условиях предоставления, использования и возврата потребительского кредита (займа) диапазоны значений полной стоимости потребительского кредита (займа), определенных с учетом требований данного Федерального закона по видам потребительского кредита (займа).

Таким образом, в рекламе услуг, связанных с предоставлением кредита или займа, пользованием ими и погашением кредита или займа, содержащей информацию о процентных ставках, должны также содержаться сведения о диапазонах значений полной стоимости потребительского кредита (займа) (далее — ПСК).

При этом норма части 3 статьи 28 Федерального закона «О рекламе» содержит указание на необходимость расчета диапазона ПСК именно потребительского кредита (займа), соответственно, требование об указании в рекламе диапазонов значений ПСК при указании процентной ставки применимо только к рекламе потребительских кредитов и займов, в том числе тех, обязательства заемщика по которым обеспечены ипотекой.

Согласно части 1 статьи 6 Федерального закона «О потребительском кредите (займе)», полная стоимость потребительского кредита (займа) определяется как в процентах годовых, так и в денежном выражении.

Учитывая изложенное, а также положения части 4.1 статьи 6 Федерального закона «О потребительском кредите (займе)», определяющей, что понимается под ПСК в денежном выражении, части 11 статьи 6 Федерального закона «О потребительском кредите (займе)», устанавливающей максимально возможное значение ПСК, часть 3 статьи 28 Федерального закона «О рекламе» требует при указании в рекламе потребительского кредита (займа) процентной ставки также указывать в такой рекламе информацию о диапазонах значений ПСК в процентах годовых. Указание в рекламе информации о диапазонах значений ПСК в денежном выражении не является обязательным.

Следует учитывать, что данная информация о диапазонах значений ПСК должна предоставляться до предоставления информации о процентных ставках и указываться шрифтом размером не менее чем шрифт, которым указана процентная ставка.

Фото: © Татьяна T / Фотобанк Лори

Ответственность за нарушение требований, установленных частью 3 статьи 28 Федерального закона «О рекламе», предусмотрена частью 1 статьи 14.3 КоАП РФ.

Кроме того, согласно пункту 2 части 2 статьи 28 Федерального закона «О рекламе», реклама банковских, страховых и иных финансовых услуг и финансовой деятельности не должна умалчивать об иных условиях оказания соответствующих услуг, влияющих на сумму доходов, которые получат воспользовавшиеся услугами лица, или на сумму расходов, которую они понесут, если в рекламе сообщается хотя бы одно из таких условий.

Вместе с тем в соответствии с частью 7 статьи 5 Федерального закона «О рекламе» не допускается реклама, в которой отсутствует часть существенной информации о рекламируемом товаре, об условиях его приобретения или использования, если при этом искажается смысл информации и вводятся в заблуждение потребители рекламы.

Таким образом, реклама финансовых услуг должна соответствовать также требованиям, установленным частью 7 статьи 5 Федерального закона «О рекламе».

Относительно размещения в чате застройщиков информации о коммерческих продуктах сообщаем следующее.

Вопрос отнесения информации к рекламе или иной информации, не являющейся рекламой, решается в каждом конкретном случае, исходя из содержания такой информации и всех обстоятельств ее размещения.

В случае соответствия информации о коммерческих продуктах, распространяемой в чате риэлторов, признакам рекламы, такая информация должна распространяться с учетом требований Федерального закона «О рекламе».

Относительно определения рекламораспространителя и рекламодателя сообщаем следующее.

Согласно пункту 5 статьи 3 Федерального закона «О рекламе», под рекламодателем понимается изготовитель или продавец товара либо иное лицо, определившее объект рекламирования и (или) содержание рекламы.

То есть ключевым критерием для признания какого-либо лица рекламодателем является тот факт, что указанное лицо определило объект рекламирования и (или) содержание рекламы, а не формальное указание в гражданско-правовом договоре какого-либо лица в качестве рекламодателя.

При этом рекламодателями одной и той же рекламной информации могут быть признаны одновременно несколько лиц при условии, что каждое из них определяло объект рекламирования и (или) содержание рекламы.

В свою очередь, согласно пункту 7 статьи 3 Федерального закона «О рекламе», под рекламораспространителем понимается лицо, осуществляющее распространение рекламы любым способом, в любой форме и с использованием любых средств.

Фото: пресс-служба ФАС

То есть ключевым критерием для признания какого-либо лица рекламораспространителем является тот факт, что указанное лицо осуществляло распространение рекламы, а не формальное указание в гражданско-правовом договоре какого-либо лица в качестве рекламораспространителя, отмечает в письме, адресованном руководству РСПП, заместитель руководителя Федеральной антимонопольной службы России Карина Таукенова (на фото).

По мнению ФАС, рекламораспространителями одной и той же рекламной информации также могут быть признаны одновременно несколько лиц при условии, что каждое из таких лиц совершило действия по распространению рекламы.

Отнесение того или иного лица к рекламодателю и (или) рекламораспространителю осуществляется в каждом конкретном случае, исходя из объекта рекламирования, к которому формируется интерес в рекламе, условий договора о распространении либо производстве (изготовлении) рекламы и иных документов, а также всех обстоятельств распространения рекламы.

Скачать документ можно по ссылке.

Другие публикации по теме:

Правительство РФ: рекламные обещания застройщиков нельзя считать публичной офертой

ФАС разъяснила новые требования к рекламе ипотечных кредитов

Чаще всего застройщики применяют искусственный интеллект в маркетинге, рекламе и взаимодействии с покупателями

ФАС будет проверять застройщиков при размещении рекламных объявлений о продаже квартир со скидкой более 20%

РСПП направит в ФАС предложения по совершенствованию закона о рекламе и вопросы по маркировке интернет-рекламы

ФАС разъяснила, какая информация будет признана рекламой

Роскомнадзор разъяснил, как не допускать ошибок при маркировке интернет-рекламы

Эксперты: застройщикам Санкт-Петербурга помогают новые проекты и рекламные акции

В России могут запретить рекламировать апартаменты под видом жилья

Эксперты: рост цен на жилье спровоцировал увеличение расходов застройщиков на рекламу

Застройщиков обяжут выполнять рекламные обещания