Спрос на столичные новостройки всех классов вырос при снижении объема предложения

Аналитики компании Nikoliers исследовали экспозицию строящегося жилья Москвы по классам, спрос в каждом из них и долю ипотечных сделок в III квартале 2025 года и определили основные тенденции рынка.

Фото: nikoliers.ru

Эксперты отметили продолжение сокращения экспозиции новостроек комфорт-класса в III квартале (0,87 млн кв. м). Стартовал лишь один новый проект и семь корпусов в трех реализуемых.

Средневзвешенная цена 1 кв. м в этом классе строящегося жилья скорректировалась на -1,6%.

По сравнению с II кварталом 2025 года спрос вырос на 18,9%.

Источник: Nikoliers

Объем предложения по площади в экспозиции снизился до 865,6 тыс. кв. м (-11,3% за квартал, -24,8% год к году), новое предложение составило122,2 тыс. кв. м (-20,6% за квартал, -70,4% год к году).

Источник: Nikoliers

Несмотря на некоторое сокращение средневзвешенной цены (СВЦ) «квадрата» в экспозиции за квартал до 418,2 тыс. руб. (-1,6%), годовой прирост равен +11,0%.

Средняя площадь лота (43 кв. м) за квартал не изменилась, а за год потеряла 1 кв. м.

Спрос вырос существенно: 364,4 тыс. кв. м (+18,9% за квартал, +22,8% год к году), увеличилась и доля ипотечных сделок до 70% (+7 п. п. за квартал, +1 п. п. год к году).

Источник: Nikoliers

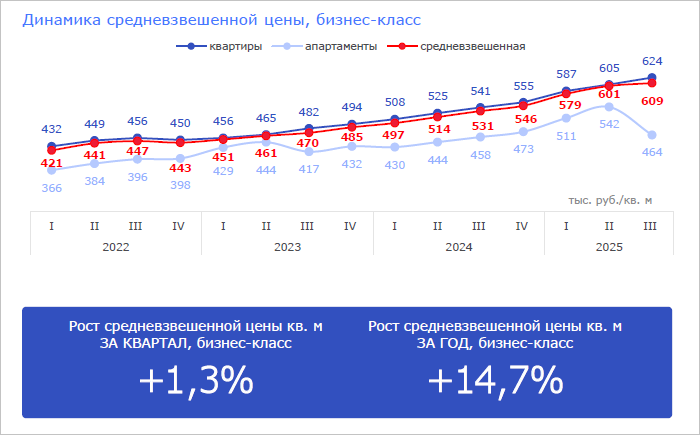

В бизнес-классе объем экспозиции немного вырос по отношению ко II кварталу 2025 года (+0,3% за квартал, +4,3% за год), при этом новое предложение составило 277 тыс. кв. м. Дан старт 4 новым проектам и 15 корпусам в ранее реализуемых.

Здесь СВЦ 1 кв. м прибавила 1,4% за квартал и 14,7% за год (до 609 тыс. руб.). Объем экспозиции — 1,22 млн кв. м (+0,3% и -3,0%), причем новое предложение снизилось существенно — до 277 тыс. кв. м (-44,0% и -55,4%).

Источник: Nikoliers

Если за квартал объем спроса (352,6 тыс. кв. м) увеличился на 22,0%, то за год он уменьшился на 7,8%.

Средняя площадь стала меньше на 2 кв. м и 3 кв. м соответственно, до 55 кв. м. Доля ипотечных сделок составила 41% (+6 п. п. за квартал, -5 п. п. год к году).

Источник: Nikoliers

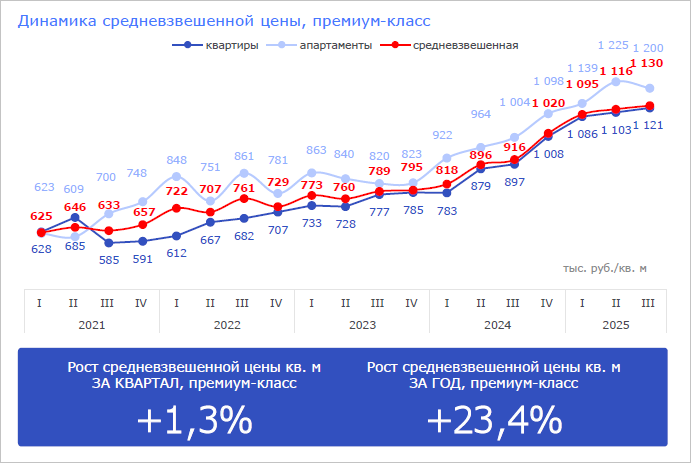

В премиум-классе в III квартале 2025 года новые проекты в продажу не выводились — только четыре корпуса с квартирами в уже реализуемом проекте.

СВЦ «квадрата» за квартал продемонстрировала сдержанный рост (+1,3%) при росте спроса на 14,6% до 43 тыс. кв. м и сокращении объема предложения до 312, 9 тыс. кв. м (-2,1% за квартал, -12,2% за год).

Источник: Nikoliers

За год же СВЦ прибавила 23,4%, до 1,1 млн руб./ кв. м.

Средняя площадь лота в классе «премиум» за год не изменилась (87 кв. м), а за квартал — сократилась на 4 кв. м.

Доля ипотечных сделок в этом сегменте, по подсчетам аналитиков, равнялась 17% (+7 п. п. за квартал, +5 п. п. за год).

Источник: Nikoliers

Объем экспозиции в классе «элит» стабильно растет: 211 тыс. кв. м — это максимальный показатель за последние четыре года.

Сегмент пополнился лишь двумя корпусами в уже реализуемом проекте.

По сравнению с II кварталом 2025 года 1 кв. м здесь подорожал на 3,1%, а за год — на 8,2% (до 2,7 млн руб.) при росте спроса в элитных проектах на 12,4% и 34,6% соответственно.

Значимо увеличился объем предложения (+3,3% за квартал, +31,7% за год, до 210,6 тыс. кв. м). При этом объем нового предложения (17 014 кв. м) за квартал показал отрицательную динамику (-24,7%), а за год — положительную (+87,9%).

Источник: Nikoliers

Средняя площадь реализованного лота в классе «элит» за июль — сентябрь прибавила 10 кв. м, до 139 кв. м. Но это на 8 кв. м меньше, чем в тот же период прошлого года.

В этом сегменте ипотека не пользуется популярностью: всего 2% сделок (общее количество за квартал — 134).

В полном объеме с результатами исследования Nikoliers можно ознакомиться здесь.

Другие публикации по теме:

Как жилье и ипотека реагируют на снижение ставки ЦБ: мнение эксперта Столичные квартиры комфорт-класса установили новый рекорд стоимости ЦБ: в третьем квартале объемы запусков, продаж и кредитный портфель росли, а покрытие кредитов средствами на эскроу продолжило снижаться Эксперты: динамика цен в округах Москвы отражает градостроительные изменения ЦБ: по мере снижения процентных ставок рыночная ипотека будет восстанавливаться за счет спроса на жилье