Банк России: доля просроченной задолженности на российском рынке ипотеки минимальная за всю историю наблюдений — 0,9%

Стабильное состояние рынка ИЖК описано в очередном информационно-аналитическом обзоре регулятора по итогам II—III квартала 2021 года.

В числе прочих финансовых секторов в исследовании подробно охарактеризованы особенности функционирования рынка ИЖК в рассматриваемый период.

В частности, отмечается, что в преддверии ужесточения условий госпрограммы льготной ипотеки на новостройки (со 2 июля субсидируемая льготная ставка по ней увеличена с 6,5% до 7%, а максимальный размер кредита уменьшен с 6—12 млн до 3 млн руб.) был активизирован спрос на эту программу.

Фото: www.vedomosti.ru

В период с III квартала 2020-го по II квартал 2021 года доля ипотечных кредитов, предоставленных по госпрограмме льготной ипотеки на новостройки, составляла от 80 до 90% от всего объема выдач ИЖК.

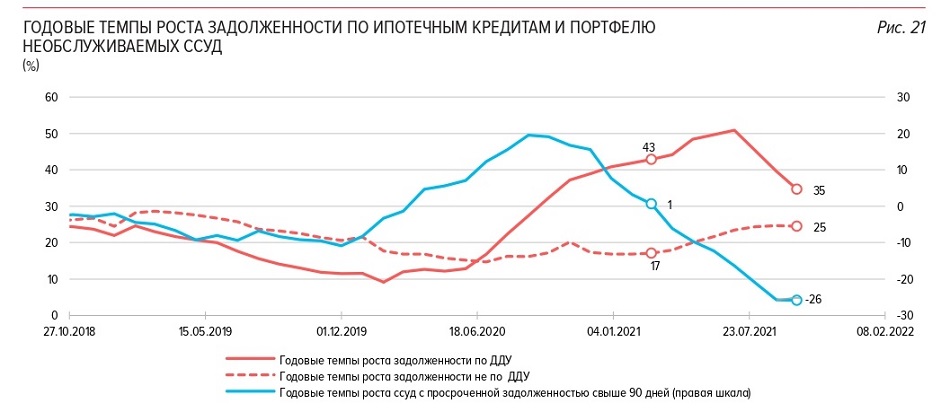

В итоге выросла доля рискованных кредитов с низким первоначальным взносом (до 15—20%) на рынке новостроек, а годовой темп прироста ссудной задолженности в сегменте ипотека по состоянию на середину текущего года достиг 28,9%, зафиксировали тенденцию аналитики ЦБ.

Источник: Банк России

«Несмотря на рост доли рискованной ипотеки в выдачах банков, общее кредитное качество ипотечного портфеля остается высоким», — говорится в обзоре.

При этом, как подчеркивают аналитики ЦБ, доля ипотечных кредитов с просрочкой свыше 90 дней по состоянию на 1 октября этого года составила всего 0,9%, что является минимальным значением за все время наблюдений.

Фото: www.pbs.twimg.com

По мнению авторов обзора, стабильность на рынке ИЖК обеспечена, в том числе, рядом регулирующих рископонижающих факторов, ключевые из которых таковы:

• пересмотр условий госпрограммы льготной ипотеки на новостройки, а также распространение госпрограммы «Семейная ипотека» на заемщиков с одним ребенком, родившимся с начала 2018 года;

Фото: www.utmagazine.ru

• повышение регулятором надбавок к банковским коэффициентам риска по ипотечным кредитам с низким первоначальным взносом, выдаваемым с 1 августа этого года, — от 50 до 100 п.п., в зависимости от значения показателя долговой нагрузки заемщика;

• введение ограничение полной стоимости кредита (ПСК) с 3 июля 2022 г. по ипотечным займам — в соответствии с 329-ФЗ данная мера призвана ограничить возможные существенные колебания процентных ставок на рынке ИЖК.

Фото: www.ipoteka99.ru

В обзоре ЦБ отмечается, что вышеперечисленные меры сбалансировали рост ипотечного кредитного портфеля и снизили риски перегрева на рынке жилой недвижимости.

Авторы исследования также прогнозируют, что в дальнейшем рост ипотечного сегмента кредитования в РФ будет происходить во многом за счет стимулирующего воздействия на спрос со стороны госпрограммы «Семейная ипотека».

Фото: www.900igr.net

Другие публикации по теме:

ЦБ: ипотека демонстрирует ускорение темпов роста

ЦБ: проектное финансирование и ипотека — главные драйверы роста рынка банковского кредитования

Банк России: в августе объем выданной льготной ипотеки на новостройки упал почти вдвое

Эльвира Набиуллина: Фаза активного роста ипотеки в России близится к завершению