Эксперты: доступность жилья в столичных новостройках в 2021 году изменялась зигзагообразно — сначала уменьшилась, потом увеличилась

В конце 2021 года среднему москвичу пришлось бы откладывать деньги на покупку средней квартиры в новостройке в течение 7 лет и 9 месяцев, подсчитали аналитики Метриум.

Фото: www.tsargrad.tv

В своем исследовании эксперты дали подробную сравнительную характеристику такому показателю, как коэффициент доступности жилья в столичной новостройке.

Этот показатель вычисляется на основе временных и финансовых ресурсов, которыми, согласно официальным данным Росстата, располагают жители Москвы, желающие улучшить свои жилищные условия.

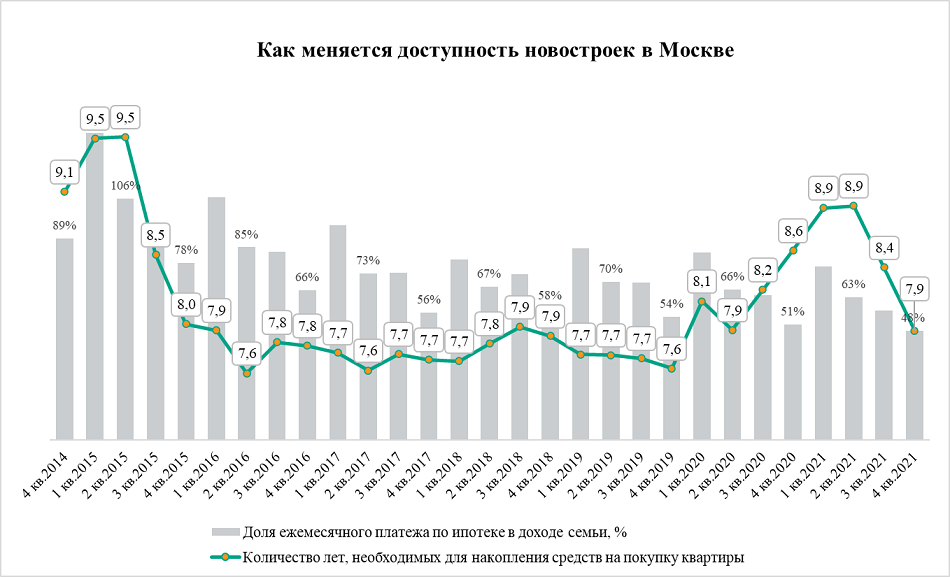

Источник: Метриум

Коэффициент выражается в количестве лет и месяцев, необходимых москвичам для того, чтобы накопить деньги на указанное жилье.

Согласно расчетам авторов исследования:

• в IV квартале 2020 года на покупку квартиры москвичам в среднем пришлось бы откладывать 8 лет и 6 месяцев при тогдашнем уровне цен и доходов — на 1 год больше, чем в конце 2019 года;

• в I—IIкварталах 2021 года коэффициент доступности столичного жилья составлял уже 8 лет и 9 месяцев;

• в III квартале 2021 года показатель снизился до 8 лет и 4 месяцев;

• в IV квартале 2021 года он сократился до 7 лет и 9 месяцев, то есть вернулся к уровню, который последний раз фиксировался во II квартале 2020 года.

Фото: www.yandex.ru

Аналитики Метриум пояснили, что такой зигзагообразный результат обусловлен, в частности, соответствующими изменениями доходов москвичей на протяжении чуть более года и динамикой цен на жилье в этот период.

Так, средняя стоимость квартиры в новостройке массового сегмента в Москве в IV квартале 2021 года составила 12,8 млн руб. против 11,4 млн руб. в конце 2020 года (+13%), при этом цена 1 кв. м за это время выросла на 27%.

Фото: www.moydom21.ru

«Рост общей стоимости квартир был сдержан путем оптимизации их площади. Выросла доля студий в продаже, а также заметно сократилась площадь квартир всех типов по числу комнат в них», — отмечается в исследовании.

В нем уточняется, что средняя площадь квартиры в столичной массовой новостройке по итогам 2021 года уменьшилась с 54,9 кв. м до 48,9 кв. м.

Фото: www.cian.ru

Аналитики также проследили, как изменилась доступность квартиры для покупателей, которые привлекали ипотеку в 2021 году:

• в IV квартале 2021 года среднестатистическая квартира в массовой новостройке в ипотеку обошлась бы семье в 48% ее чистого денежного дохода;

• в IV квартале 2020 года этот показатель составлял 51%.

По словам управляющего партнера компании Метриум Надежды Коркка (на фото), снижение ипотечной нагрузки стало возможным благодаря распространению льготной «Семейной ипотеки» (по ставке до 6%) на заемщиков с одним ребенком, а также сдержанному росту средней ставки ИЖК, который произошел во второй половине 2021 года.

Эксперт напомнила, что, согласно данным ЦБ РФ, в декабре 2020 года этот показатель составил 7,4%, в конце I квартала 2021 — 7,2%, в конце II квартала — 7,1%, в конце III квартала — 7,7%, в конце IV квартала — 7,8%.

Другие публикации по теме:

Эксперты: за месяц в Москве на 18% вырос спрос на элитное жилье

Эксперты: более половины вложений россиян в новое жилье пришлось на новостройки двух столиц

Эксперты: спрос на московские новостройки за год вырос на 4%

Эксперты: высокий спрос на столичное жилье сохранится до второй половины марта

Эксперты: столичное жилье продолжает дорожать и уменьшаться в размерах

Эксперты: В III квартале спрос на столичные новостройки упал почти на 15%, но цены продолжили расти