Эксперты: расчетный срок реализации проектных остатков в новостройках Ленинградской области достиг предела риска

Аналитики bnMAP.pro подготовили развернутый отчет о структуре и динамике сделок с новостройками в Петербургском регионе. Он включает уточненные данные за октябрь по дате подписания договора, а также текущие и прогнозные значения реального спроса на ноябрь.

Фото: bnmap.pro

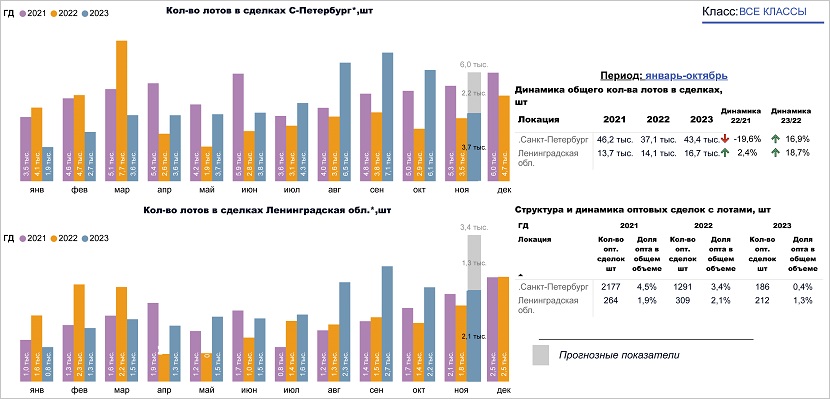

По данным интернет-сервиса, в минувшем месяце прошли регистрацию 5,7 тыс. сделок в Северной столице и 2,4 тыс. — в Ленинградской области.

Эксперты ожидают, что реальные цифры ноября будут такими: 6,0 тыс. лотов (на 1,6% ниже октября) и 3,4 тыс. (+54,5%) соответственно.

Источник: bnMAP.pro

За январь — октябрь число сделок по сравнению с тем же периодом прошлого года увеличилось в обеих локациях: на 16,9% — в Санкт-Петербурге и на 18,7% в — Ленобласти.

Источник: bnMAP.pro

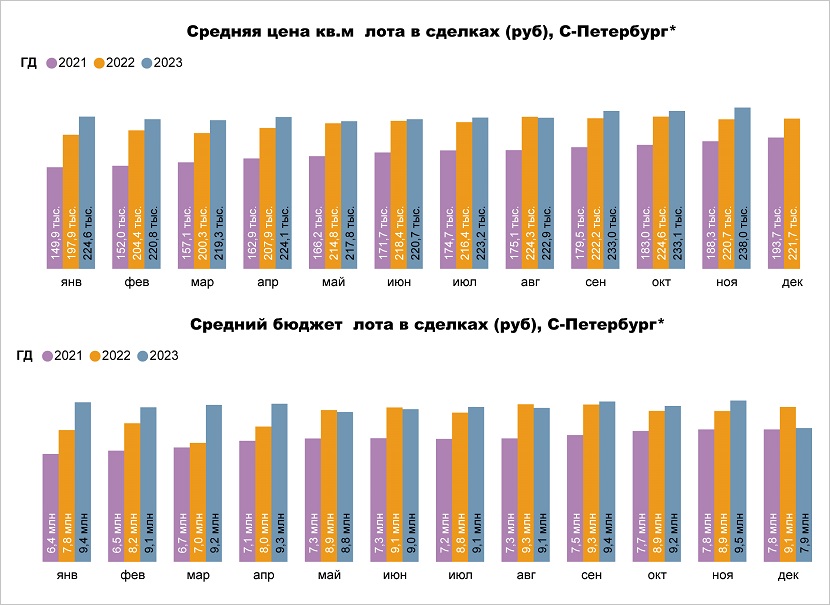

В ноябре, по предварительным данным, средняя стоимость 1 кв. м в сделке по сравнению с предыдущим месяцем в городе на Неве выросла до 238,0 тыс. руб. (+ 2,1%), а бюджет лота — до 9,5 млн руб. (+3,26%).

Источник: bnMAP.pro

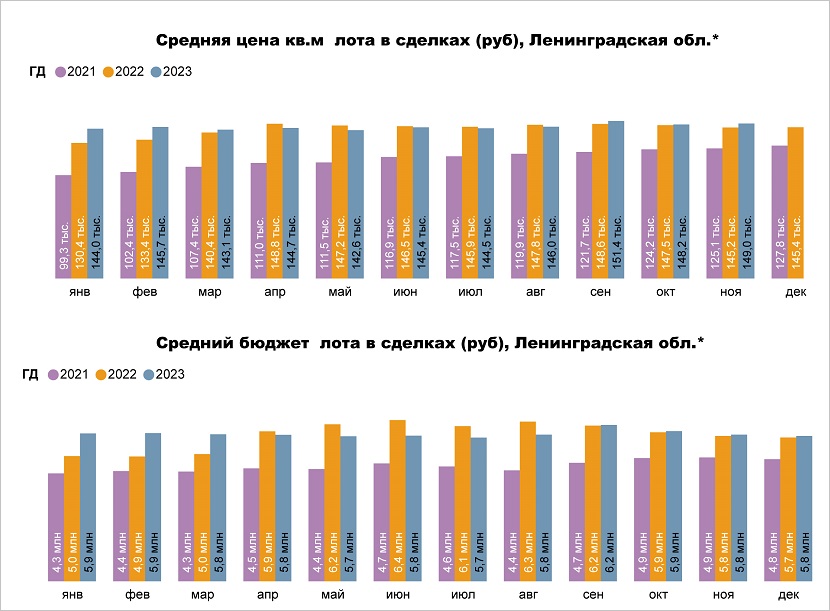

В Ленинградской области «квадрат» также подорожал — до 149,0 тыс. руб. (+0,5%), при этом средняя цена лота снизилась до 5,8 млн руб. (-1,7%).

Источник: bnMAP.pro

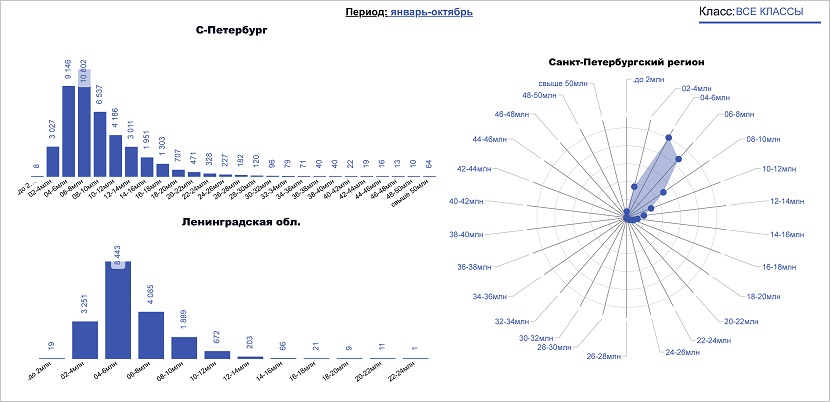

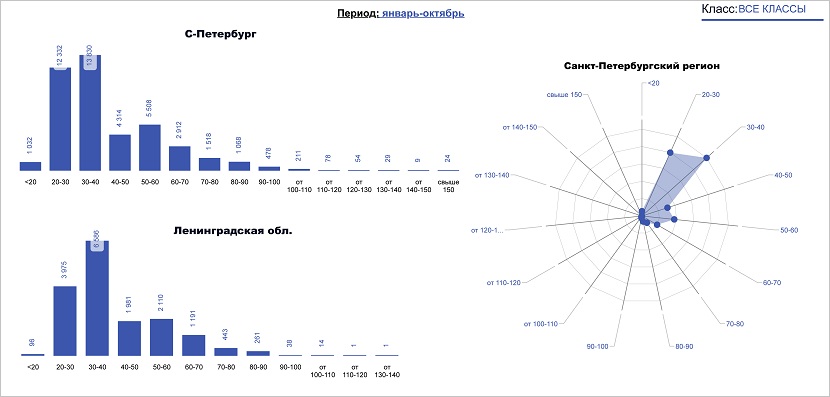

Эксперты также проанализировали распределение количества лотов по диапазонам бюджетов.

Источник: bnMAP.pro

А также — по диапазонам площадей.

Источник: bnMAP.pro

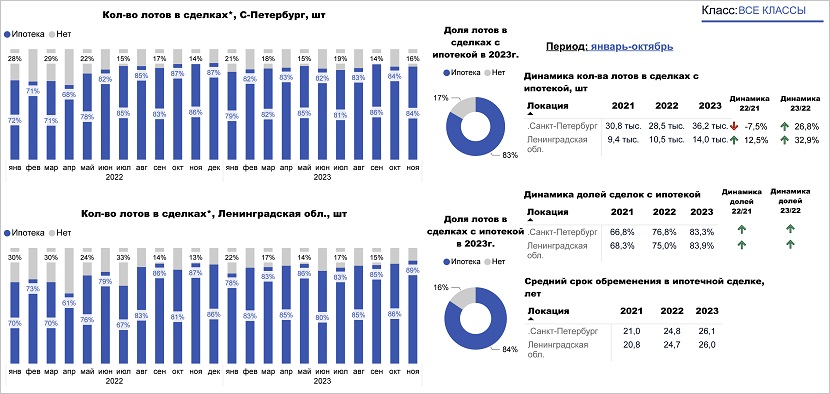

С октября доля сделок с ипотекой в Санкт-Петербурге не изменилась (84%), а в Ленинградской области выросла до 89% (+3 п. п.). Срок обременения по обеим локациям составляет 26 и более лет.

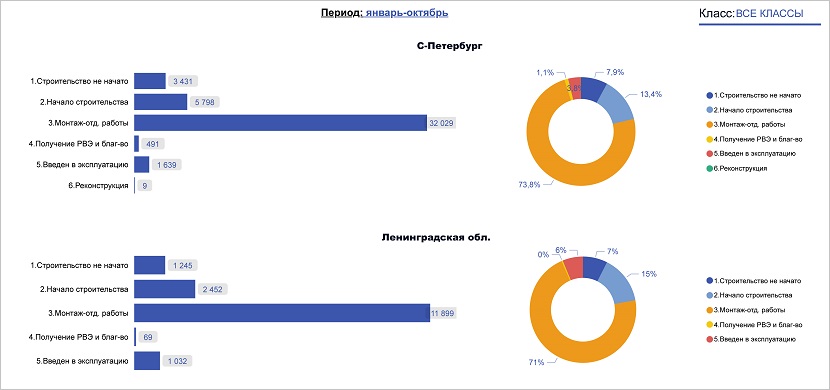

Аналитики обратили внимание и на структуру лотов по этапам строительства, и на динамику проектных объемов.

Источник: bnMAP.pro

В Северной столице расчетный срок реализации остатков составляет 26 месяцев. В Ленобласти — более трех лет, и это, по оценке экспертов, является предельной величиной, поэтому строящиеся здесь жилые комплексы попадают в зону риска.

Подробный отчет со слайдами и диаграммами можно посмотреть здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: льготная ипотека и новые проекты держат рынок новостроек Петербургского региона

Эксперты: экспозиция новостроек в Санкт-Петербурге сокращается, в Ленинградской области — растет

Эксперты назвали лучшие проекты и застройщиков-лидеров Санкт-Петербурга и Ленинградской области

Эксперты: застройщикам Санкт-Петербурга помогают новые проекты и рекламные акции

После рекордных продаж в сентябре спрос на жилье в Санкт-Петербурге упал на 20%

За III квартал продажи в новостройках Петербургского региона выросли почти на 70%

Эксперты: для продолжения бума на рынке новостроек Санкт-Петербурга нет предпосылок

Эксперты: по реализации проектных остатков Ленинградская область приблизилась к зоне риска

Эксперты: сентябрьские продажи в новостройках Ленинградской области обогнали Санкт-Петербург