Эксперты: с проектным финансированием объем ИЖС в России утроится

ДОМ.РФ и ЦИАН провели совместное исследование рынка ИЖС и готовых домов и пришли к выводу: частное домостроение в РФ активно развивается и имеет значительный потенциал роста.

Фото: ДОМ.РФ

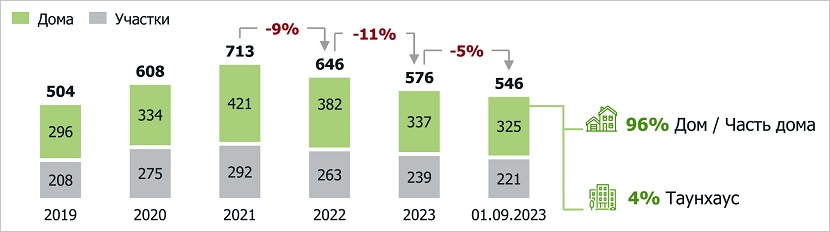

По данным аналитиков, предложение загородного жилья в России достигло пика в начале 2021 года.

Собственники выводили в продажу все больше домов и участков, ориентируясь на всплеск спроса.

Число активных объявлений о продаже участков и домов в России опустилось ниже допандемийного уровня, тыс. объявлений, на начало периода

Источники: ЦИАН, расчеты ДОМ.РФ

Этому способствовало распространение на ИЖС льготных ипотечных программ, и то, что в условиях пандемии отдых внутри страны стал более популярным. В результате спрос стал опережать предложение.

К 1 сентября 2023 года оно сократилось до уровня периода до пандемии, прежде всего за счет столичных регионов. При этом структура предложения по типу недвижимости практически не изменилась.

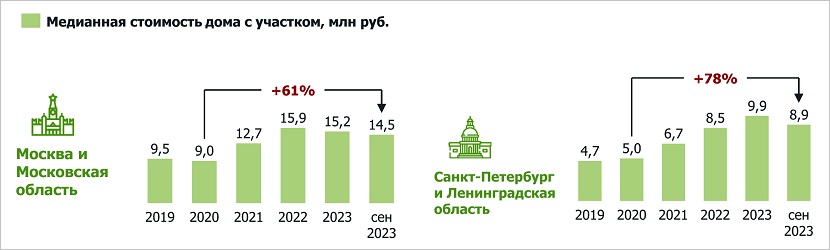

Цены на дома и участки существенно выросли после пандемии из-за ажиотажного спроса, на начало периода

Источники: ЦИАН, расчеты ДОМ.РФ

С 2020 года, благодаря повышенному спросу и увеличению себестоимости строительства, цена готовых домов значительно выросла.

Основной скачок пришелся на 2020—2021 годы, когда лоты в Московском регионе подорожали на 77%, в Петербургском — на 70%.

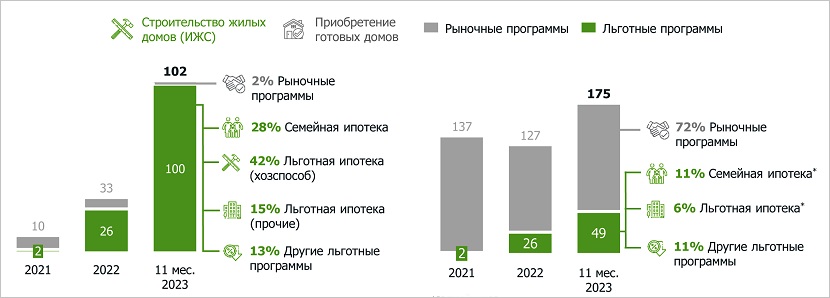

Выдача ипотеки на ИЖС уже превысила результат всего прошлого года в три раза благодаря льготным программам

Источники: опросы банков, расчеты ДОМ.РФ

Спрос поддержали льготные ипотечные программы, которые с 2021 года были распространены на строительство домов с подрядчиком, а с середины 2022-го — на ИЖС хозспособом.

Выдача ипотеки на приобретение готовых домов и строительство активно растет. За 11 месяцев 2023 года банки предоставили 277 тыс. кредитов (+103% к тому же периоду прошлого года) на 1,1 трлн руб. (+144%).

При этом почти все кредиты на строительство выдаются в рамках программ с господдержкой.

В целом выдача ипотеки на ИЖС опережала рынок, доля таких кредитов в общем количестве увеличилась с 2,5% в 2022-м до 5,6% за 11 месяцев 2023-го.

Демографические характеристики

Источники: опросы ДОМ.РФ, ЦИАН и ВЦИОМ

Большинство потенциальных покупателей индивидуального дома или участка — люди среднего возраста, состоящие в браке и имеющие несовершеннолетних детей.

Финансовое положение 73% из них аналитики оценили как «не ниже среднего».

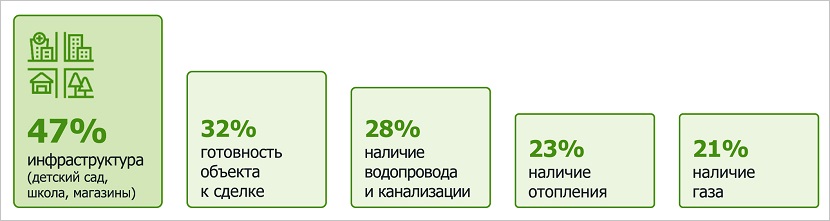

ТОП-5 параметров при выборе загородного жилья

Источники: ЦИАН, ДОМ.РФ

Опрошенные респонденты рассматривают загородную недвижимость в основном для собственного пользования — постоянного или сезонного проживания.

46% из них для покупки или строительства планируют воспользоваться ипотекой.

Покупателям важно наличие инфраструктуры и коммуникаций, а также готовность объектов к сделке.

Желающие купить или построить дом

Источники: ЦИАН, ДОМ.РФ

Большинство россиян предпочитают покупку готового дома из-за возможности быстро в него переехать.

ИЖС выбирают те, кто хочет жить в доме своей мечты и контролировать качество строительства.

Сторонники каждого из этих вариантов считают, что именно их способ позволит сэкономить.

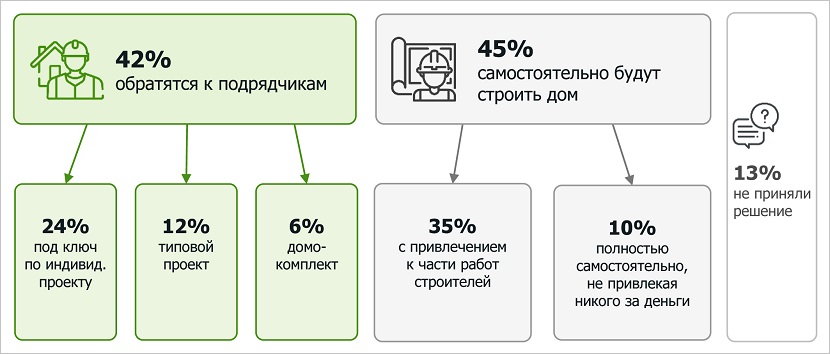

Планируемый способ строительства дома, %, выбравших строительство дома

Источники: ЦИАН, ДОМ.РФ

77% выбравших строительство дома готовы (полностью или частично) привлекать подрядчиков — компании или частных мастеров.

Доля желающих купить или построить дом, % всех желающих иметь дом

Источники: ЦИАН, ДОМ.РФ

При появлении эскроу доля желающих строить дом с подрядчиком может вырасти в три раза.

Эксперты подчеркнули, что такой механизм защиты уже действует в МКД и обеспечивает безопасность средств граждан, прозрачность процессов строительства и приобретения жилья.

Фото предоставлено пресс-службой ДОМ.РФ

На пресс-конференции в ТАСС «Под собственной крышей: исследование рынка ИЖС в России» руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото) сообщил, что благодаря механизму проектного финансирования интерес к ИЖС проявляют и компании-подрядчики.

Он назвал и другие преимущества данного сегмента рынка. Так, приобретаемый заемщиком индивидуальный дом стоит 6,5 млн руб. — 6,7 млн руб. при его средней площади в 115 кв. м — 120 кв. м. В многоквартирном доме 1 кв. м. — в два с лишним раза дороже.

«То есть человек получает дом площадью в два раза больше за те же деньги», — резюмировал Михаил Гольдберг.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

В России возможен запуск субсидирования льготной ипотеки на ИЖС с эскроу под 1%

Эксперты: в 2024 году в сегменте ИЖС вырастут и спрос, и цены

Эксперты: в регионах частные дома растут в цене быстрее, чем в центре

В каких городах наиболее популярна ипотека на ИЖС

ДОМ.РФ: ипотека на ИЖС демонстрирует наибольшие темпы роста выдачи в России

ДОМ.РФ: выдача ипотеки на ИЖС в России выросла в четыре раза

Минстрой РФ прорабатывает вопрос отдельной льготной ипотеки на ИЖС. Что думают эксперты?

Эксперты: динамика роста цен на земельные участки выше, чем на загородное жилье

Первые проекты ИЖС с эскроу получили маркировку

Эксперты: основной тренд октября — перетекание спроса с новостроек и готового жилья в сегмент ИЖС