Эксперты: в 2023 году количество сделок по ДДУ в новостройках бизнес-класса выросло на 84%

На фоне повышения ключевой ставки и увеличения первоначального взноса по ипотеке на рынке новостроек Москвы наблюдается повышенный спрос. К такому выводу пришли аналитики компании Метриум при подведении итогов года на столичном рынке новостроек бизнес-класса.

Фото: © Алёшина Оксана / Фотобанк Лори

Эксперты подсчитали, что объем предложения вырос на 5,8%. Средневзвешенная цена 1 кв. м составила 433,7 тыс. руб. (+5,8% за год, +0,7% за квартал).

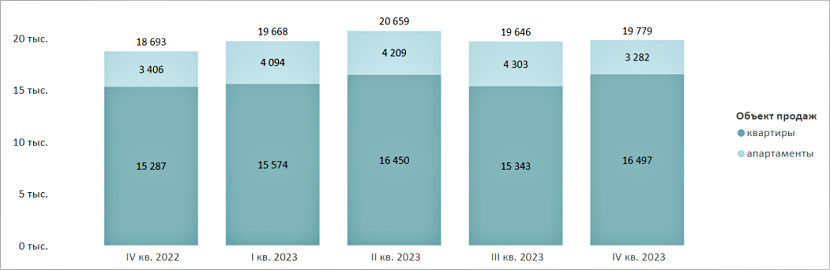

По данным Метриум, по итогам 2023 года 130 проектов бизнес-класса находилось в реализации на рынке новостроек Москвы в старых границах. На конец декабря суммарный объем предложения насчитывал около 19,8 тыс. лотов (из которых 16,5 тыс. — это квартиры, а 3,3 тыс. — апартаменты).

Количество лотов в экспозиции за год увеличилось на 5,8%, а за полгода сократилось на 4,3%.

Динамика предложения на первичном рынке недвижимости бизнес-класса по кварталам, количество квартир

Источник: Метриум

В 17 проектах стартовали продажи (13 жилых комплексов и 4 комплекса апартаментов).

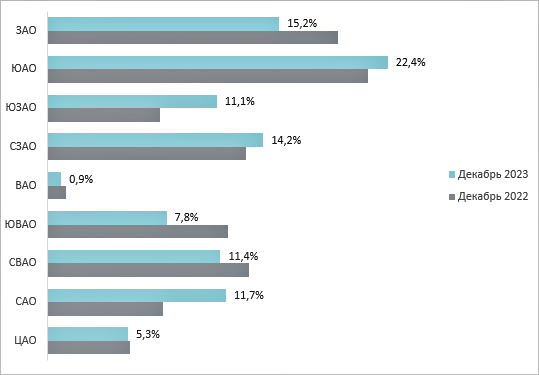

К концу 2023 года эксперты отметили, что доля предложения по округам изменилась.

На первом месте по-прежнему ЮАО (22,4%, +1,3 п. п.). ЗАО — на втором (15,2%, -3,9 п. п. за год), СЗАО поднялся на третью строку рейтинга (14,2%, +1,2 п. п.). Значительные изменения доли предложения отмечены в САО (+4,1 п. п.) и ЮВАО (-4,1 п. п.).

Структура предложения в новостройках бизнес-класса

по округам г. Москвы, количество лотов

Источник: Метриум

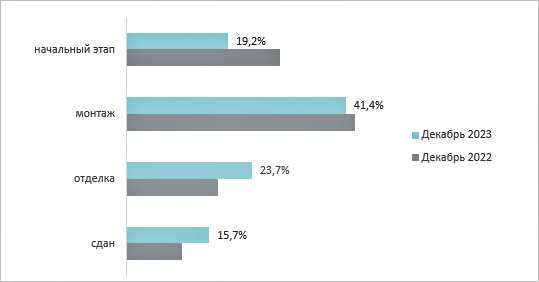

Что касается стадии строительной готовности, то, по данным Метриум, доля новостроек на начальном этапе строительства снизилась на 9,8 п. п. и составила 19,2%.

Анализ показал прирост доли готовых предложений (15,7%, +5,2 п. п.) и предложений на стадии отделки (23,7%, +6,4 п. п.). Ну а самое большое количество предложений по традиции зафиксировано на стадии монтажа этажей (41,4%, -1,7 п. п.).

Структура предложения в новостройках бизнес-класса

по стадии строительной готовности, количество лотов

Источник: Метриум

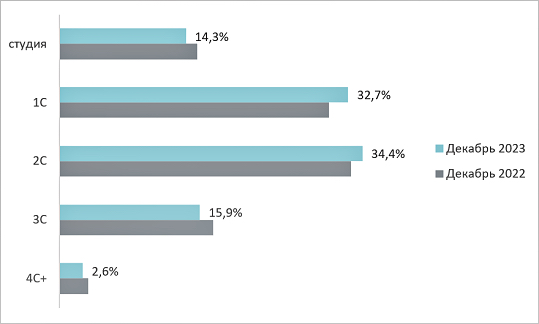

Аналитики отметили сокращение доли предложений студий (14,3%, -1,3 п. п.), хотя в декабре 2022 года именно этот формат продемонстрировал значительный прирост (+4 п. п. к декабрю 2021).

В 2023 году увеличилась доля предложений вариантов с одной (32,7%, +2,2 п. п.) и двумя (34,4%, +1,3 п. п.) спальнями. Тем не менее продолжается рост доли компактных лотов в предложении бизнес-класса: сокращение средней площади лота за год составило 1,4 кв. м — с 61,8 кв. м до 60,4 кв. м.

Структура предложения в новостройках бизнес-класса

по типу комнатности, количество лотов

Источник: Метриум

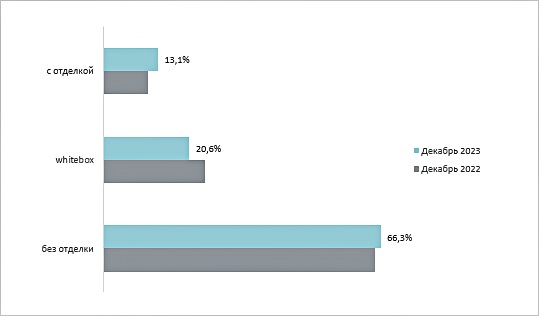

Больше всего объектов бизнес-класса предлагается без отделки (66,3%, +1,4 п. п. за год). Варианты с предчистовой отделкой составляют 20,6% рынка (-3,7 п. п.). 13,1% предложений (+2,3 п. п.) — с готовой отделкой.

Структура предложения в новостройках бизнес-класса

по типу отделки, количество лотов

Источник: Метриум

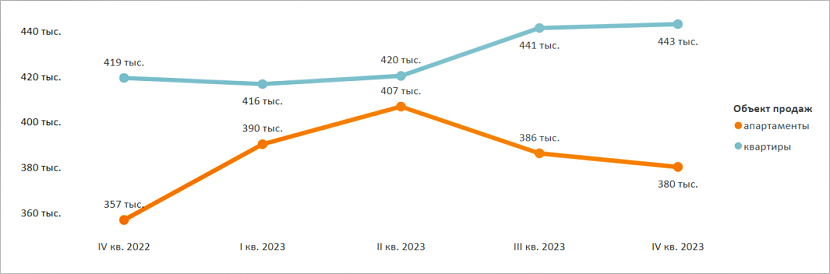

Эксперты Метриум подсчитали, что к концу 2023 года средневзвешенная цена 1 кв. м в этом классе жилья (включая квартиры и апартаменты) составила 433,7 тыс. руб., прибавив 5,8% за год и 0,7% за квартал.

Самая дорогая недвижимость по-прежнему отмечена в ЦАО (508,9 тыс. руб. за 1 кв. м, +15,5% за год, +6,5% за квартал), где реализуется 11 проектов бизнес-класса.

Средневзвешенная цена предложения в новостройках бизнес-класса по кварталам, руб. за кв. м

Источник: Метриум

Самые доступные предложения бизнес-класса в декабре 2023 года находятся в ЖК Метрополия — квартира-студия площадью 24,5 кв. м за 5,7 млн руб.; ЖК N’ice Loft — студия-апартамент 17,3 кв. м за 5,9 млн руб.; ЖК Измайловский парк — студия-апартамент 18,8 кв. м за 6,7 млн руб.

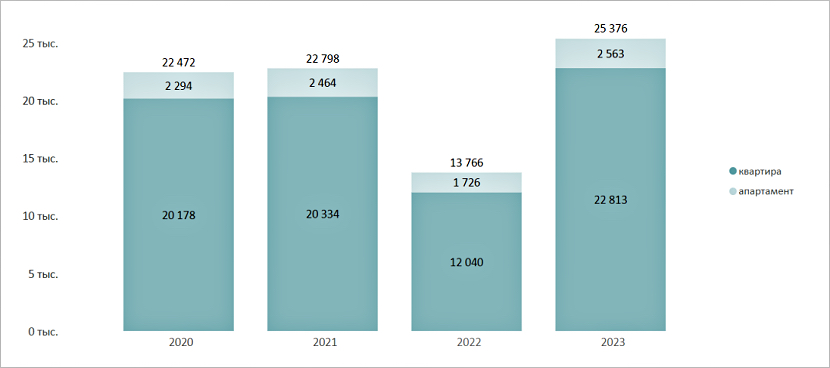

В 2023 году зафиксирован значительный рост сделок ДДУ на рынке бизнес-класса (25,4 тыс., +84% к 2022 году). Из них 22,8 тыс. сделок заключено на квартиры, 2,6 тыс. — на апартаменты.

За декабрь прошедшего года зарегистрировано 3 тыс. сделок ДДУ, это немногим меньше, чем в сентябре (3,3 тыс. сделок), но больше показателей октября и ноября. Эксперты объясняют такую статистику фактором сезонности, а также информацией о повышении первоначального взноса по льготной ипотеке с 1 января.

Количество сделок по ДДУ в новостройках бизнес-класса по годам, количество лотов

Источник: Метриум

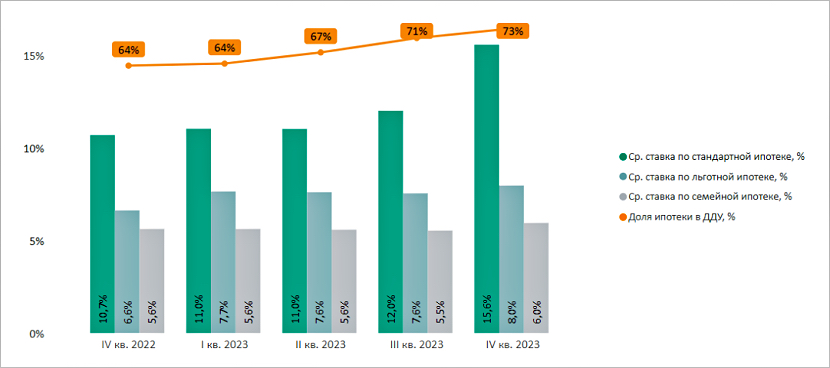

В IV квартале 2023 года доля ДДУ с использованием ипотеки в бизнес-классе составила 73%, в декабре 2023 года — 76%.

Напомним, что средняя ставка по стандартной ипотеке в декабре достигла 16,2%, по льготной — 8%.

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости бизнес-класса по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

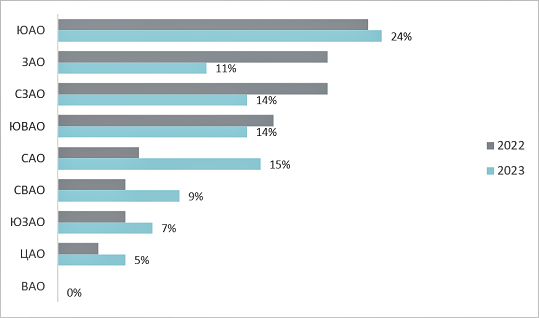

Максимальное количество сделок (24%, +1 п. п. за год) в этом сегменте столичного жилья пришлось на ЮАО. В САО было зарегистрировано 15% сделок (+9 п. п. к 2022-му).

Несколько снизился спрос в ЗАО (11%, -9 п. п. за год) и СЗАО (14%, -6 п. п. за год). Аналитики заметили в 2023-м более сбалансированную структуру спроса между округами по сравнению с 2022-м.

Распределение сделок по ДДУ в 2023 году

на первичном рынке недвижимости бизнес-класса по округам

Источник: Метриум

Подводя итоги года, аналитики выделили ряд тенденций:

• рост объема предложения (+5,8%) несмотря на снижение числа стартовавших в 2023 году проектов (17) по сравнению с 2022-м (29);

• сокращение средней площади экспозиции за год на 2,2%;

• сокращение доли апартаментов в структуре предложения в IV квартале: с 22% в III квартале до 16% (-6 п. п.);

• рекордное повышение спроса и доли ипотеки в сентябре 2023 года (76%), декабрь повторил этот показатель. При этом средняя ставка по стандартной ипотеке достигла 16,2%;

• сокращение среднего метража ДДУ до 51,3 кв. м (57 кв. м. в 2022 году), что на 15% ниже средней площади экспозиции (60,4 кв. м) в декабре 2023 года. Таким образом, к 2023 году средний метраж ДДУ сократился на 10%.

Фото предоставлено компанией Метриум

Управляющий директор компании Метриум Руслан Сырцов (на фото) ожидает охлаждения спроса на рынке недвижимости в первой половине 2024 года после изменения условий по ипотечному кредитованию.

«В 2024 году уровень спроса во многом будет зависеть от внешнего регулирования, новых ипотечных программ, рассрочек и индивидуальных условий по продажам между продавцом и покупателем без участия кредитных организаций, а также от покупательской способности в сложившихся рыночных условиях», — резюмировал эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: в начале января интерес к покупке новостроек в России вырос на 60%

Московский регион: последний месяц ажиотажного ипотечного года

Эксперты прогнозируют снижение цен на недвижимость, но считают, что трендом станут ИЖС и аренда

Эксперты: снижение цен на московские новостройки за год отмечено только в сегменте премиум

Эксперты: в 2024 году спрос на новостройки упадет на треть, а цены будут стоять на месте

Эксперт назвал города с самым высоким ростом цен на квартиры в 2023 году

Эксперты назвали районы столицы с самым высоким спросом на новостройки в 2023 году

С 2020 года более 60% проданных в Москве новостроек предполагали отделку от застройщика

Эксперты: 2024-й станет годом борьбы за покупателя

Эксперты: с января 1 кв. м в массовых новостройках Москвы подорожал на 22,5%

Эксперты: в 2023 году подмосковные новостройки избежали ажиотажного спроса

Рынок недвижимости — 2023: главное

Эксперты назвали города, обогнавшие Москву по росту цен на жилье