Эксперты: в январе активность на рынке новостроек Московского региона снизилась

В bnMAP.pro подготовили отчет по экспозиции новостроек в Московском регионе по итогам первого месяца 2024 года. В расчет были взяты корпуса, которые находятся в реализации.

Фото: bnmap.pro

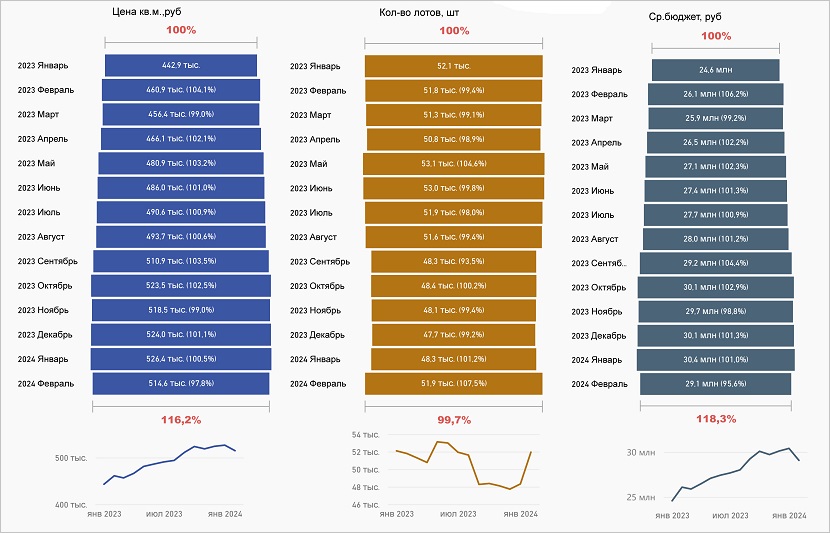

По данным интернет-сервиса, январское предложение в «старой» Москве по сравнению с тем же месяцем прошлого года сократилось на 7,3% (до 48,3 тыс.), но выросло к декабрю на 1,26%.

Динамика показателей ценообразования лотов на экспозиции, «старая» Москва, 2023—2024 годы

Источник: bnMAP.pro

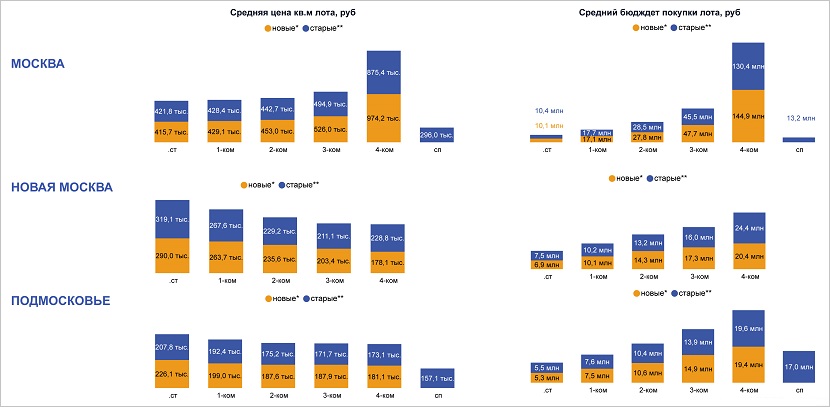

Стоимость 1 кв. м в Первопрестольной за год увеличилась на 18,85% (до 526,4 тыс. руб.), а средний бюджет лота — на 23,6% (до 30,4 млн руб.).

За месяц «квадрат» подорожал здесь на 0,46%, а лот в экспозиции — на 1%.

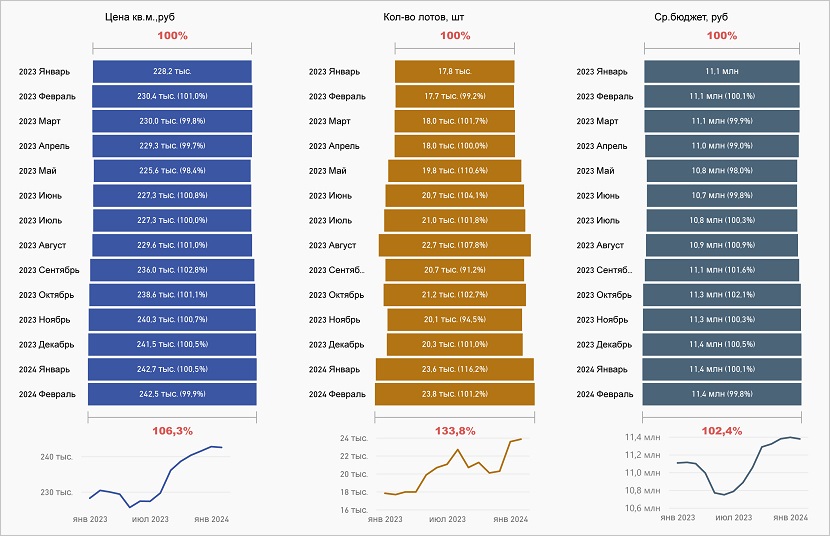

Динамика показателей ценообразования лотов на экспозиции, Новая Москва, 2023—2024 годы

Источник: bnMAP.pro

В прошлом месяце было представлено 23,6 тыс. лотов в Новой Москве. Это на 32,6% больше, чем в январе 2023 года, и на 16,25% превышает результат декабря.

Средняя цена 1 кв. м за год прибавила 6,35% (до 242,7 тыс. руб.), за месяц — 0,5%. Средний бюджет лота остался на уровне декабря и составил 11,4 млн руб. (на 2,7% дороже, чем год назад).

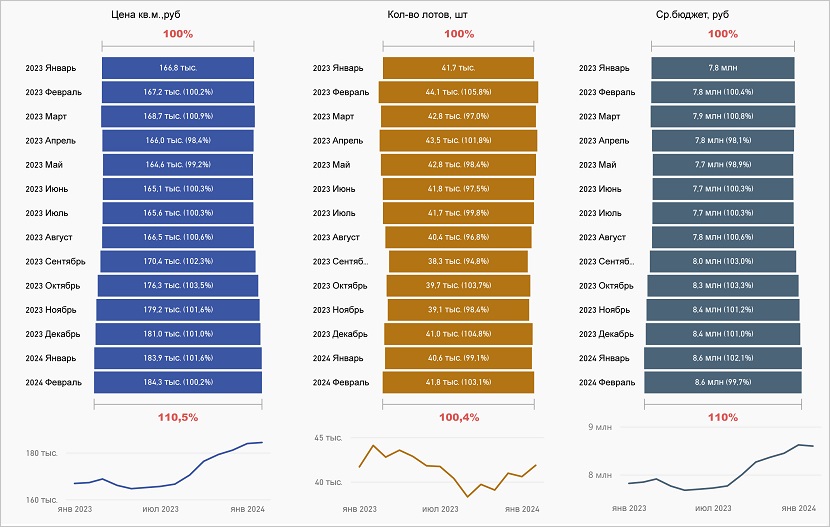

Динамика показателей ценообразования лотов на экспозиции, Московская область, 2023—2024 годы

Источник: bnMAP.pro

Число лотов в экспозиции Московской области за год сократилось на 2,6% (до 40,6 тыс. шт.) и на 1% — за месяц.

Средняя цена «квадрата» выросла до 183,9 тыс. руб. Это на 10,25% выше показателей прошлогоднего января и на 1,6% — декабря. Средний бюджет лота в Подмосковье достиг 8,6 млн руб. (+10,26% за год и + 2,4% за месяц)

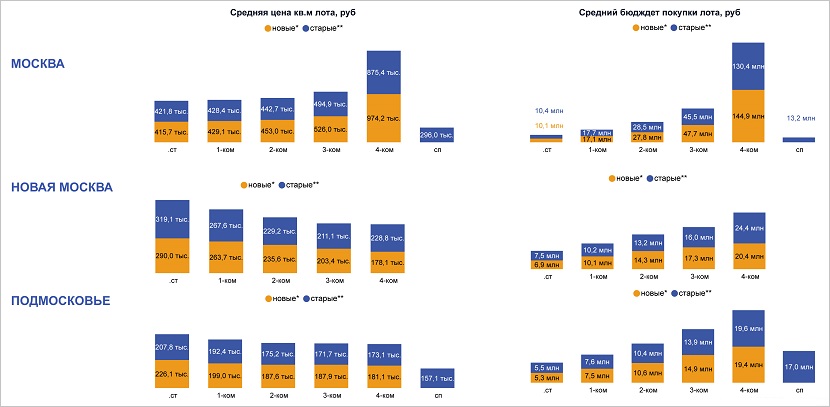

Анализ лотов в прайсе по динамике цены в экспозиции на 12.02.2024

В «старой» Москве в январе 2024 года доля «новых» лотов составляла 12,8%, в ТиНАО — 6,8%, в Московской области — 9,4%.

Аналитики также отметили, что в Новой Москве зафиксированы самые короткие в регионе сроки реализации однокомнатных (5,7 месяцев) и двухкомнатных квартир (семь месяцев).

Студии в «старой» и Новой Москве находятся на витрине в среднем 6 месяцев. Трех- и четырехкомнатные лоты быстрее всего реализуются в Подмосковье — за 6,8 месяца и 5 месяцев соответственно.

Соотношение лотов на экспозиции и в сделках, 2022—2024 годы

Источник: bnMAP.pro

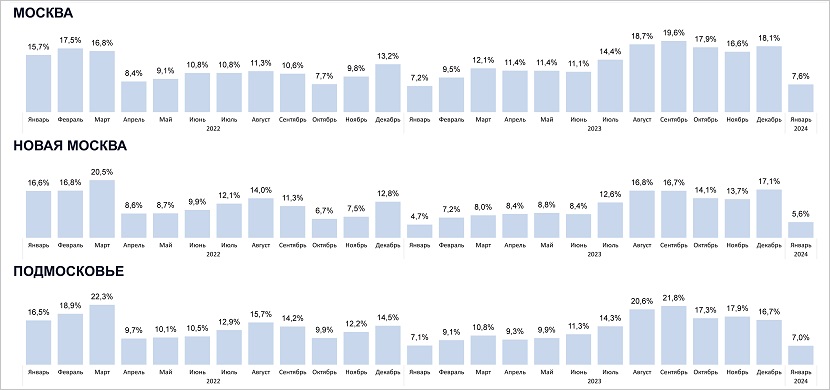

Соотношение лотов в экспозиции к сделкам в январе увеличилось относительно аналогичного периода прошлого года в двух локациях: в «старой» Москве — на 0,4 п. п. (до 7,6%), в ТиНАО — на 0,9 п. п. (до 5,6%). А вот в области оно снизилось на 0,1 п. п. (до 7%).

При этом по сравнению с минувшим декабрем данный показатель упал по всем трем локациям: в «старой» Москве — на 10,5 п. п., в ТиНАО — на 11,5 п. п., а в Подмосковье — на 9,7 п. п.

Подробный отчет с графиками и диаграммами можно посмотреть здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: стоимость 1 кв. м жилья в новостройках Подмосковья за год выросла почти на 10%

Эксперты: итоги 2023 года, ведущие девелоперы и самые успешные проекты в Московском регионе

Эксперты определили эластичность рынка новостроек Московского региона в 2023 году

Эксперты: самые дорогие в стране новостройки Москвы и Сочи начали дешеветь

Эксперты: как изменилась стоимость стандартной квартиры в различных районах Москвы

Эксперты: новостройки Москвы в 2023 году подорожали на 23%

Эксперты: в январе продажи квартир и апартаментов в Московском регионе упали на 53%

Эксперты: предложение элитной недвижимости в Подмосковье снизилось почти на четверть

Эксперты: из-за дорогой ипотеки спрос «мигрирует» из перегретой по ценам «старой» Москвы за МКАД

Эксперты: московские новостройки вернулись к ценам ноября

Эксперты: в январе зафиксировано снижение основных показателей на рынке новостроек Москвы