Эксперты: заградительные ставки по ипотеке сделали свое дело: спрос на «вторичку» падает

На вторичном рынке наметился тренд на снижение цен, причем стоимость лота сокращается заметнее, чем цена 1 кв. м. Это выяснили специалисты портала МИР КВАРТИР, проведя анализ по 70 крупнейшим городам РФ за апрель текущего года. В исследование вошли все выставленные на продажу квартиры, за исключением элитного сегмента.

Фото: © Victoria Demidova / Фотобанк Лори

Согласно исследованию, в среднем по РФ цена «квадрата» на вторичном рынке увеличилась на 0,6%, до 113 тыс. руб. В 47 городах 1 кв. м подорожал, в 19 — подешевел (см. таблицу).

Более всего стоимость 1 кв. м упала в Ростове-на-Дону (-2,1%), Ленинградской области (-2,0%), Архангельске и Магнитогорске (-1,2%). В Москве, по расчетам экспертов, этот показатель составил -0,7%.

Цены на квартиры вторичного рынка по городам РФ

№

|

Город |

Цена |

Прирост |

Прирост |

Ср. цена |

Прирост |

Прирост |

1

|

Москва

|

324 792

|

-0,7%

|

8,3%

|

17 834 265

|

-1,2%

|

5,4%

|

2

|

Сочи

|

287 523

|

5,8%

|

10,4%

|

12 290 288

|

4,7%

|

10,8%

|

3

|

Санкт-Петербург

|

196 970

|

-0,3%

|

5,2%

|

10 654 187

|

-0,5%

|

2,3%

|

4

|

Владивосток

|

172 757

|

0,2%

|

4,4%

|

8 308 590

|

-1,2%

|

2,7%

|

5

|

Севастополь

|

167 587

|

1,3%

|

10,0%

|

8 653 504

|

0,8%

|

9,1%

|

6

|

Казань

|

163 756

|

0,5%

|

17,1%

|

7 880 057

|

-0,9%

|

13,4%

|

7

|

Симферополь

|

160 051

|

2,3%

|

26,5%

|

8 550 790

|

1,7%

|

22,9%

|

8

|

Московская область

|

150 381

|

-0,5%

|

2,2%

|

7 851 563

|

-0,2%

|

0,4%

|

9

|

Якутск

|

139 468

|

1,4%

|

9,0%

|

7 473 186

|

0,3%

|

12,4%

|

10

|

Нижний Новгород

|

134 256

|

-0,1%

|

15,3%

|

6 698 384

|

-2,0%

|

11,7%

|

11

|

Хабаровск

|

128 673

|

0,7%

|

7,2%

|

6 582 901

|

-0,4%

|

4,6%

|

12

|

Иркутск

|

127 697

|

1,1%

|

11,3%

|

6 727 006

|

-1,5%

|

8,4%

|

13

|

Сургут

|

127 666

|

-0,2%

|

7,7%

|

7 050 866

|

-1,2%

|

1,8%

|

14

|

Чита

|

125 288

|

0,2%

|

10,5%

|

6 800 234

|

-0,6%

|

6,1%

|

15

|

Улан-Удэ

|

124 308

|

1,3%

|

22,8%

|

6 280 391

|

-0,3%

|

18,8%

|

16

|

Екатеринбург

|

122 101

|

0,9%

|

11,2%

|

6 252 838

|

0,1%

|

5,7%

|

17

|

Новосибирск

|

119 964

|

0,6%

|

9,0%

|

5 933 086

|

-1,2%

|

7,1%

|

18

|

Калининград

|

119 623

|

0,3%

|

7,7%

|

6 771 189

|

-1,0%

|

7,0%

|

19

|

Красноярск

|

117 943

|

1,0%

|

14,9%

|

5 979 148

|

0,4%

|

12,0%

|

20

|

Ростов-на-Дону

|

117 925

|

-2,1%

|

14,1%

|

5 896 201

|

-2,1%

|

8,3%

|

21

|

Самара

|

116 179

|

-0,8%

|

14,8%

|

6 244 288

|

-1,7%

|

13,2%

|

22

|

Ленинградская область

|

115 967

|

-2,0%

|

1,5%

|

5 715 115

|

-2,3%

|

1,0%

|

23

|

Уфа

|

115 518

|

-0,1%

|

11,9%

|

5 893 615

|

-1,0%

|

6,9%

|

24

|

Тюмень

|

115 470

|

-0,6%

|

8,3%

|

6 086 984

|

-0,6%

|

6,0%

|

25

|

Краснодар

|

115 167

|

1,1%

|

4,8%

|

5 856 570

|

1,7%

|

4,3%

|

26

|

Томск

|

113 572

|

1,8%

|

14,5%

|

5 342 267

|

1,8%

|

12,8%

|

27

|

Архангельск

|

110 853

|

-1,2%

|

11,4%

|

5 503 982

|

-1,6%

|

8,4%

|

28

|

Барнаул

|

110 701

|

1,2%

|

15,7%

|

5 717 320

|

2,2%

|

15,1%

|

29

|

Кемерово

|

110 509

|

0,2%

|

18,0%

|

5 421 578

|

-0,9%

|

16,5%

|

30

|

Махачкала

|

110 168

|

2,4%

|

33,9%

|

7 972 777

|

0,6%

|

25,0%

|

31

|

Мурманск

|

108 716

|

-0,1%

|

16,7%

|

5 525 500

|

-0,5%

|

18,9%

|

32

|

Тула

|

107 950

|

-0,5%

|

7,1%

|

5 695 114

|

-1,4%

|

8,0%

|

33

|

Владимир

|

107 212

|

0,2%

|

12,1%

|

5 641 390

|

1,4%

|

12,7%

|

34

|

Набережные Челны

|

106 787

|

1,6%

|

29,1%

|

5 736 264

|

0,7%

|

32,8%

|

35

|

Омск

|

105 055

|

0,9%

|

17,2%

|

5 472 620

|

0,0%

|

15,8%

|

36

|

Пермь

|

102 232

|

0,1%

|

13,5%

|

5 142 691

|

-1,5%

|

9,8%

|

37

|

Чебоксары

|

100 124

|

0,2%

|

17,3%

|

5 801 914

|

-0,5%

|

16,9%

|

38

|

Белгород

|

100 085

|

0,0%

|

5,4%

|

5 670 122

|

-1,2%

|

4,7%

|

39

|

Владикавказ

|

99 754

|

0,5%

|

28,6%

|

6 653 774

|

-2,4%

|

26,0%

|

40

|

Новокузнецк

|

99 298

|

0,3%

|

19,0%

|

5 220 169

|

-0,7%

|

13,9%

|

41

|

Ставрополь

|

99 124

|

0,4%

|

8,7%

|

5 887 953

|

-0,4%

|

13,1%

|

42

|

Калуга

|

97 669

|

-0,1%

|

4,1%

|

5 179 894

|

-0,7%

|

1,7%

|

43

|

Воронеж

|

97 230

|

0,7%

|

11,7%

|

5 372 349

|

-0,3%

|

16,4%

|

44

|

Волгоград

|

96 269

|

0,0%

|

15,6%

|

5 069 568

|

-1,1%

|

12,8%

|

45

|

Челябинск

|

95 983

|

0,4%

|

31,0%

|

4 998 314

|

-1,2%

|

20,7%

|

46

|

Саратов

|

95 315

|

1,2%

|

21,3%

|

5 088 921

|

0,1%

|

22,1%

|

47

|

Киров

|

93 924

|

-1,1%

|

8,7%

|

4 653 682

|

-2,4%

|

1,4%

|

48

|

Ярославль

|

93 635

|

-0,1%

|

5,3%

|

4 976 677

|

-1,3%

|

2,9%

|

49

|

Тверь

|

92 665

|

0,1%

|

4,8%

|

5 135 064

|

0,1%

|

7,3%

|

50

|

Иваново

|

92 403

|

0,2%

|

13,3%

|

4 868 445

|

-0,3%

|

10,3%

|

51

|

Рязань

|

91 004

|

-1,0%

|

8,5%

|

5 016 662

|

-1,4%

|

9,0%

|

52

|

Тольятти

|

89 087

|

0,8%

|

19,2%

|

4 885 533

|

-0,3%

|

19,1%

|

53

|

Саранск

|

88 620

|

1,7%

|

17,8%

|

4 595 709

|

2,3%

|

17,0%

|

54

|

Вологда

|

88 487

|

-0,5%

|

10,0%

|

4 662 806

|

-1,6%

|

9,4%

|

55

|

Курск

|

88 407

|

2,1%

|

11,8%

|

4 952 006

|

2,1%

|

15,9%

|

56

|

Пенза

|

88 267

|

0,8%

|

7,4%

|

4 664 218

|

0,4%

|

7,5%

|

57

|

Липецк

|

87 276

|

0,4%

|

10,8%

|

4 677 348

|

-0,2%

|

8,8%

|

58

|

Грозный

|

86 414

|

2,8%

|

19,4%

|

5 378 796

|

-0,3%

|

17,5%

|

59

|

Орел

|

85 581

|

0,7%

|

9,2%

|

4 754 560

|

0,7%

|

9,8%

|

60

|

Волжский

|

84 911

|

0,6%

|

25,0%

|

4 167 688

|

0,1%

|

22,4%

|

61

|

Ульяновск

|

84 154

|

2,1%

|

10,4%

|

4 462 431

|

1,2%

|

13,4%

|

62

|

Ижевск

|

82 414

|

0,2%

|

6,6%

|

4 056 136

|

-1,4%

|

4,9%

|

63

|

Астрахань

|

81 972

|

0,0%

|

13,0%

|

4 531 140

|

-0,4%

|

8,4%

|

64

|

Курган

|

79 645

|

0,4%

|

21,7%

|

3 761 000

|

0,7%

|

17,4%

|

65

|

Череповец

|

78 912

|

1,0%

|

10,1%

|

4 462 571

|

-0,2%

|

12,5%

|

66

|

Брянск

|

78 541

|

0,0%

|

8,9%

|

4 423 246

|

-1,4%

|

8,0%

|

67

|

Оренбург

|

78 133

|

2,2%

|

14,4%

|

4 003 075

|

2,3%

|

13,6%

|

68

|

Смоленск

|

77 650

|

0,9%

|

10,5%

|

4 306 173

|

1,2%

|

9,3%

|

69

|

Магнитогорск

|

76 826

|

-1,2%

|

22,4%

|

3 883 389

|

-3,9%

|

15,4%

|

70

|

Нижний Тагил

|

63 727

|

1,6%

|

29,8%

|

3 316 070

|

1,6%

|

28,8%

|

|

Среднее

|

113061

|

0,6%

|

12,4%

|

5 956 774

|

-0,3%

|

10,8%

|

Рост цен на готовые квартиры отмечен в 24 городах, в 45 зафиксировано снижение. Средний лот по стране подешевел на 0,3%, до 5 956 тыс. руб.

С апреля 2023 года стоимость «квадрата» недвижимости на вторичном рынке увеличилась везде (в среднем +12,4%), как и цена предложения (+10,8%).

Наименьшая годовая разница зафиксирована в Кирове, Московской и Ленинградской областях.

Фото: mirkvartir.ru

«Заградительные ставки по ипотеке на "вторичке" сделали свое дело, и если сейчас продолжается рост цен, то в основном за счет перехода купленных новостроек на регулярный рынок», — отметил гендиректор портала Павел Луценко (на фото).

При этом старое жилье дешевеет очень быстро, и к концу года, по его прогнозам, цены на «вторичку» могут упасть еще на 3% — 5%.

Аналогичное исследование по Москве провели аналитики компании МИЭЛЬ. По их данным, объем предложения вторичной недвижимости в апреле составил 41,5 тыс. объектов, что выше показателя марта на 2%.

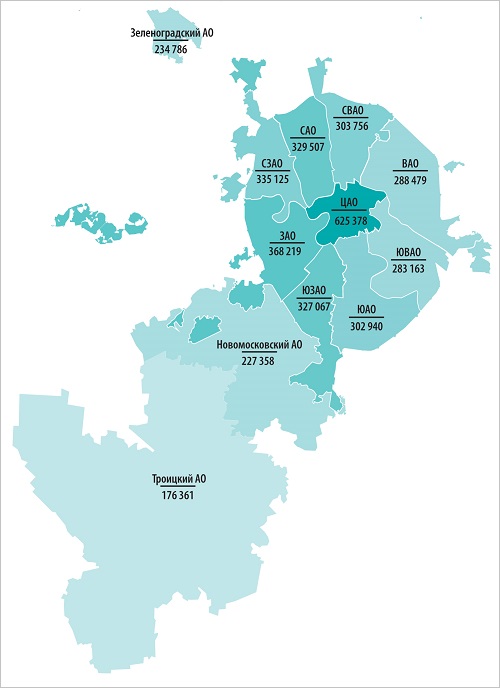

Средневзвешенная цена предложения за 1 кв. м по округам Москвы,

апрель 2024 года

Источник: МИЭЛЬ

Лидерами стали Восточный и Юго-Восточный административные округа, которые прибавили по 4%. Снижение объема предложения произошло в Троицком (-4%) и Зеленоградском (-3%) округах.

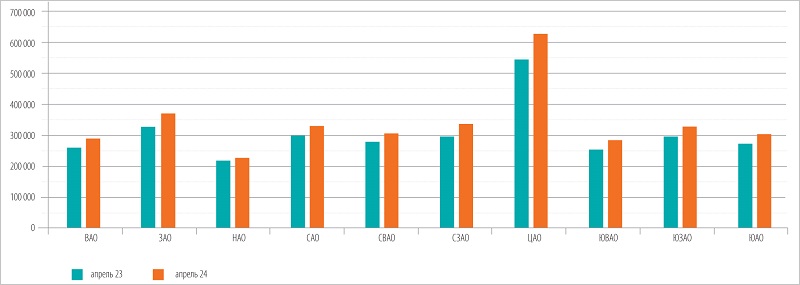

Изменение цены за квадратный метр относительно уровня апреля 2023 года

Источник: МИЭЛЬ

Средняя цена 1 кв. м по округам столицы в апреле по сравнению с мартом практически не изменилась. На 1% она выросла в Западном, Северо-Западном, Центральном и Зеленоградском округах. Снизилась на 1% — в Новомосковском и Северо-Восточном.

При этом, как подчеркивается в исследовании, около половины сделок проходит с торгом, и иногда скидки доходят до 10%.

Фото: cian.ru

«Мы продолжаем наблюдать падение спроса на вторичную недвижимость. Эта тенденция наметилась еще в первом квартале, во втором — лучше не стало», — прокомментировал результаты исследования порталу IRN.RU управляющий директор МИЭЛЬ Александр Москатов (на фото).

Как и Павел Луценко, эксперт убежден, что спрос на вторичную недвижимость охладили высокие ипотечные ставки. По его оценкам, в нынешнем году по сравнению с 2023-м активность покупателей уже упала на 20% — 25%.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: кто сегодня берет ипотеку на вторичное жилье

ЦБ: разница между средней ценой 1 кв. м жилья на первичном и вторичном рынках России достигла 55%

Кому доступна новая программа льготной ипотеки под 2% на вторичное жилье

Эксперты: I квартал 2024 года на вторичном рынке Москвы запомнится низким спросом и стагнацией цен

Льготную ипотеку для семей с детьми распространят на вторичный рынок

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС

Эксперты: вторичный рынок падает сильнее первичного, но запас у него еще есть

Эксперты: Москва — единственный крупный город России, где «вторичка» дороже новостройки

Эксперты: цена на вторичное жилье в России в январе прибавила 1,2%

Эксперты: к концу года темпы роста ипотечного кредитования на первичном рынке обошли вторичный