Главные проблемы застройщиков и пути их решения обсудили участники пленарного заседания РСН–2024

В ходе ключевого мероприятия Российской строительной недели — IX Всероссийского совещания «Развитие жилищного строительства в Российской Федерации» — представители Минстроя России, Росреестра, Мосгордумы, ДОМ.РФ и лидеры девелоперского бизнеса России рассмотрели основные сложности работы девелоперов, а также детально разобрали тему КРТ.

Участников Российской строительной недели по традиции приветствовал заместитель Председателя Правительства РФ Марат Хуснуллин (на фото ниже).

«Несмотря на многочисленные внешние вызовы, по многим параметрам прошлый год оказался самым успешным в истории отечественной стройотрасли. Мы ввели более 110 млн кв. м жилья, улучшили жилищные условия более 4 млн семей, — отметил вице-премьер и добавил: — Достигнута высокая планка, однако мы не должны сбавлять темпы. Президент поставил перед нами конкретные задачи, которые необходимо выполнить. Это ежегодный ввод 120 млн кв. м жилья, улучшение жилищных условий не менее 5 млн семей в год».

По словам Хуснуллина, одним из способов обмена передовым опытом, кооперации и выстраивания профессионального диалога как раз являются такие отраслевые мероприятия, как Российская строительная неделя.

Приветствуя участников совещания, первый заместитель министра строительства и ЖКХ РФ Александр Ломакин (на фото ниже, справа), выразил благодарность коллегам за плодотворную работу в сфере жилищного строительства, несмотря на введенные против России санкции и другие экономические ограничения.

«Строительная отрасль является драйвером в развитии экономики страны. Тот темп, который мы набрали, необходимо будет поддерживать, — заявил замглавы Минстроя и резюмировал: — Наша задача обеспечить комплексное развитие территорий по всем направлениям».

Замминистра также добавил, что все инструменты поддержки направлены на то, чтобы комплексно решать вопросы обеспечения необходимой инфраструктурой территорий, на которых работают застройщики. Более подробно он остановился на результатах работы, говоря о КРТ.

«Мы видим заинтересованность регионов в механизме КРТ. <…> Эта работа <…> запущена во всех без исключения регионах. <…> В конце прошлого года мы внесли ряд изменений в федеральное законодательство, связанное с КРТ. На сегодняшний день собрали еще целый список предложений от регионов и муниципалитетов, — проинформировал Александр Ломакин и уточнил: — Постараемся успеть до конца весенней сессии внести очередной ряд изменений, которые позволят более гибко подходить к применению механизма КРТ, а, значит, оптимизировать процессы и ускорить реализацию данной программы».

По его словам, одна из основных целей сегодняшней работы — синхронизация всех мер поддержки, которая позволит максимально эффективно использовать предоставленные ресурсы для долгосрочного планирования и развития территорий.

Президент Национального объединения застройщиков жилья (НОЗА) Леонид Казинец (на фото) представил участникам сессии результаты опроса портала ЕРЗ.РФ, посвященного основным проблемам застройщиков.

Согласно исследованию, главной причиной дефицита земельных участков для строительства застройщики (38%) назвали недостаточную активность властей по подготовке проектов КРТ.

На втором месте оказалась инвестиционная непривлекательность проектов КРТ, подготовленных властью (34%). По мнению 33% участников опроса, местные власти недостаточно активно вовлекают в многоквартирное строительство находящиеся в их распоряжении земли.

По мнению директора Департамента комплексного развития территорий Минстроя России Марии Синичич (на фото), сегодня одной из ключевых проблем в развитии механизма КРТ является разделение полномочий между муниципальной и региональной властью.

«Земля у нас единая, города одни, а работа идет по-разному, — констатировала чиновник и продолжила: — Второе — квалификация сотрудников.<…> Проблема очень серьезная. Следующий момент — это несбалансированные обязательства в договорах о КРТ между застройщиком и публичной стороной».

При этом, согласно опросу портала ЕРЗ.РФ, вопросы взаимодействия с Росреестром вышли из десятки главных проблем, волнующих в настоящее время девелоперов. Это достижение — результат огромной проделанной работы, отметил статс-секретарь, заместитель руководителя Росреестра Росреестра Алексей Бутовецкий (на фото ниже).

«Нам нужно снимать административные барьеры, продолжать вовлекать земли в оборот, — заявил глава регистрационного ведомства и добавил: — Чем больше будет публичной информации для застройщиков, пространственных и иных данных — тем меньше он потратит времени на самостоятельный поиск, и тем больше он будет доверять государству».

Продолжила тему развития механизма КРТ председатель Комиссии по градостроительству, государственной собственности и землепользованию Московской городской Думы, президент ассоциации НАМИКС Елена Николаева (на фото ниже). Она подчеркнула, что девелоперы, выходящие на КРТ в Москве, уже не сталкиваются с теми традиционными проблемами, с которыми сталкиваются региональные застройщики.

«Это хорошая практика, которой можно было бы поделиться с другими регионами и сделать ее более системной, масштабной. И, естественно, Москва с удовольствием делится всеми этими наработками, — заявила Николаева и проинформировала: — Мы сейчас плавно движемся к тому, что, скорее всего, будем упразднять Градостроительный кодекс Москвы для того, чтобы синхронизировать все правила игры и сделать их максимально корректными и удобными для работы предпринимательского сообщества».

Источник: ЕРЗ.РФ

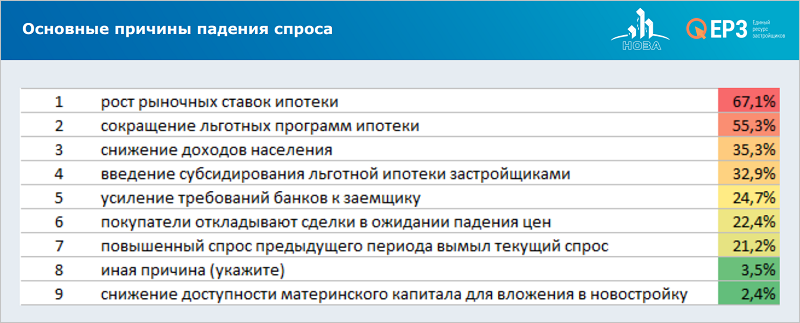

Согласно результатам опроса девелоперов, проведенного порталом ЕРЗ.РФ, в ТОП-5 основных причин падения спроса вошли рост рыночных ставок ипотеки (67%), сокращение льготных программ ипотеки (55%), снижение доходов населения (35%), введение субсидирования льготной ипотеки застройщиками (33%) и усиление требований банков к заемщику (25%).

Прогнозами по рынку поделился руководитель направления аналитики корпоративного бизнеса Банка ДОМ.РФ Григорий Жирнов (на фото). По его словам, на фоне ужесточения ипотечного регулирования и сворачивания льготных программ в 2024 году ожидается сокращение продаж новостроек на 30% относительно среднего уровня 2023 года.

«Понятно, что основным драйвером спроса в прошлом году стали льготные ипотечные программы, к концу года на первый план вышла "Семейная ипотека", — пояснил эксперт и уточнил: — Но фундаментальные причины спрос поддерживали и будут поддерживать ближайшие пару лет».

Об особенностях развития «депрессивной» городской территории на примере ЖК ЗИЛАРТ рассказал генеральный директор «ЛСР. Недвижимость–М» (Группа ЛСР) Александр Чайковский (на фото ниже).

Он напомнил, что «ЗИЛАРТ» — это мультифункциональный проект комплексного освоения территорий, один из крупнейших в Европе проектов редевелопмента территории бизнес-класса. По словам Чайковского, ключевым фактором успеха проекта стало то, что компания изначально выбрала концепцию совместной, то есть фактически мультифункциональной, застройки территории.

Он добавил, что одним из вызовов, с которым столкнулась компания при реализации проекта, стала репутация локации. «Нам было необходимо перезапустить восприятие территории в сознании потребителя, — пояснил топ-менеджер и подчеркнул: — Важно строить не просто жилой комплекс, важно строить новые мультифункциональные кварталы, новые районы с комфортными пространствами для жителей».

Генеральный директор УГМК-Застройщик Евгений Мордовин (на фото) выделил основные востребованные тенденции, которые реализуются в новостройках комфорт- и бизнес-классов.

Среди них — большие фитнес-клубы, рестораны, создание медицинских центров, просторные закрытые дворы-сады.

Президент ГК Страна Девелопмент Александр Гайдуков (на фото, слева) обратил внимание аудитории на то, что застройщики не просто строят квадратные метры по программам КРТ, а пополняют бюджеты городов, развивают инфраструктуру, в итоге жители аварийных домов получают современные квартиры, а сами девелоперы — новые участки.

Все вместе это дает необходимую синергию и становится драйвером развития городов по всей стране: на месте депрессивных территорий появляется жилье и новые рабочие места, бюджет получает налоговые отчисления, а экономика городов развивается.

Генеральный директор «Юникорн» Светлана Перминова (на фото ниже) ознакомила аудиторию с итогами 2023 года в сфере цифровизации новостроек.

«Цифровизация будет востребована рынком, поддержана государством, и мы призываем всех застройщиков, конечно, обратить внимание и начать внедрять цифровые продукты, необходимые для этапа эксплуатации, уже сейчас, не дожидаясь, когда это станет обязательным», — подытожила Перминова.

На пленарном заседании ПИК получил диплом портала ЕРЗ.РФ за первое место по объемам ввода жилья в 2023 году.

Российская строительная неделя на протяжении уже целого ряда лет является эффективнейшей площадкой для демонстрации новых направлений и передовых решений, отметил председатель правления, врио генерального директора АО «ЭКСПОЦЕНТР» Максим Фатеев (на фото).

По его мнению, ключевым событием РСН является форум «Строим будущее России вместе», который создает условия для обсуждения важнейших вопросов отрасли, обмена опытом и делового общения представителей власти всех уровней.

«По сути дела, все крупные девелоперы находятся на нашей площадке, — констатировал Фадеев и уточнил: — В этом году количество посетителей выставки по сравнению с прошлым годом увеличилось на 75%».

По традиции в рамках совещания состоялась церемония награждения победителей ТОП ЖК–2024. Фотоотчет с церемонии можно посмотреть по ссылке.

Фотоотчет с пленарного заседания РСН–2024 опубликован по ссылке.

Видеозапись опубликована по ссылке.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Дом Булычев от ГК Железно — лучший жилой комплекс-новостройка России по итогам премии ТОП ЖК–2024

Финал премии ТОП ЖК–2024 собрал 2 тыс. зрителей

Минстрой: в России заключено 197 договоров КРТ по инициативе правообладателя

Заместитель министра строительства и ЖКХ РФ Сергей Музыченко примет участие в РСН–2024

27 февраля в Москве стартует V Российская строительная неделя

Зеленое строительство МКД обсудят на круглом столе ЕРЗ.РФ и ДОМ.РФ в рамках РСН–2024

Представители власти и девелоперы обсудят на РСН–2024, как сделать города и агломерации лучше

Льготная ипотека после 1 июля: ведущие эксперты поделятся на РСН–2024 сценариями и прогнозами

Минстрой России поддерживает проведение Российской строительной недели–2024

Передовыми знаниями и опытом цифровизации в сфере строительства эксперты поделятся на РСН–2024

КРТ — ключевая тема Российской строительной недели–2024

Приглашаем представителей девелоперов на круглый стол РСН–2024 «Бренд и репутация застройщика»

Портал ЕРЗ.РФ приглашает застройщиков на урбан-туры по новостройкам Москвы в рамках РСН–2024

Пленарное заседание РСН–2024 состоится 28 февраля в зале на 1 тыс. человек

Командной работе в девелопменте будет посвящена одна из сессий РСН–2024

Кирилл Холопик: Деловую программу «Российской строительной недели» посетят не менее 5 тыс. человек