Константин Тимофеев покидает Москомстройинвест

Обязанности главы ведомства возложены на его заместителя Анастасию Пятову.

Фото: www.sevizm.mos.ru

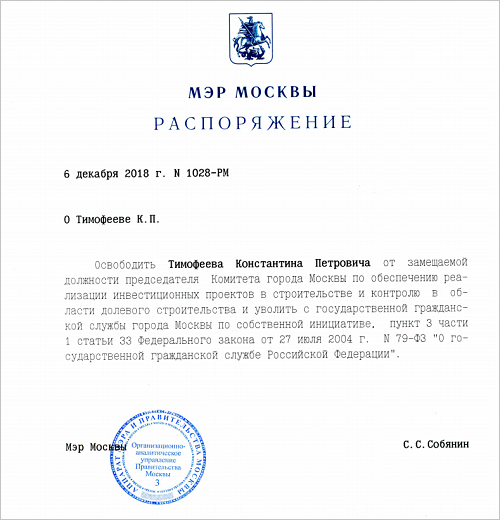

Своим распоряжением мэр Москвы Сергей Собянин уволил Константина Тимофеева (на фото выше) с должности председателя Комитета столицы по обеспечению реализации инвестиционных проектов в строительстве и контролю в области долевого строительства (Москомстройинвест).

В распоряжении мэра уточняется, что Тимофеев уволен «по собственной инициативе».

44-летний уроженец г. Казани Константин Тимофеев по специальности экономист, должность председателя Москомстройинвеста он занимал с 2011 года.

Фото: www.minstroy.alania.gov.ru

На период его деятельности пришелся бум строительства в столице и бурная, все еще продолжающаяся, эпоха реформирования долевого строительства.

При непосредственном и активном участии Тимофеева решались вопросы возобновления строительства за счет города таких проблемных объектов, как ЖК «Царицыно», ЖК «Академ-Палас», ЖК «Терлецкий парк».

Фото: www.saratov.gov.ru

А на днях, как информировал портал ЕРЗ, в структуре Москомстроинвеста появилось управление долевого строительства, задачи которого:

• государственный контроль соблюдения застройщиками требований 214-ФЗ;

• предоставление госуслуг в сфере долевого строительства;

• подготовка и выполнение дорожной карты (плана-графика) по решению в Москве проблем обманутых дольщиков.

Как сообщила РИА Недвижимость руководитель пресс-службы комитета Татьяна Косарева, Константин Тимофеев «ушел на повышение в авиационную отрасль, на федеральный уровень, в госкорпорацию». По имеющимся сведениям, новым местом его работы будет Объединенная авиастроительная корпорация.

Фото: www.mos.ru

Исполнение обязанностей главы Москомстройинвеста возложено на заместителя председателя ведомства Анастасию Пятову (на фото).

Как следует из ее биографии, опубликованной на сайте Москомстройинвеста, она, так же, как и Константин Тимофеев, родилась в г. Казани.

По специальности архитектор, с отличием окончила Казанскую государственную архитектурно-строительную академию.

С 2002 по 2011 год работала в Министерстве строительства, архитектуры и ЖКХ Республики Татарстан.

С 2011 года до последнего времени занимала должность заместителя председателя Москомстройинвеста.

Анастасия Пятова является государственным советником города Москвы 1-го класса, имеет благодарности от мэра столицы и Минстроя РФ.

Увлекается йогой.

Фото: www.etpmtg.ru

Другие публикации по теме:

В столице появилось управление долевого строительства

Москомстройинвест: брать кредит при использовании эскроу-счетов застройщику не обязательно

Москомстройинвест будет добиваться банкротства застройщиков трех столичных ЖК

Москомстройинвест: достройка ЖК «Академ-Палас» затягивается из-за судебного решения

Разработан порядок назначения и увольнения руководителей региональных органов надзора за «долёвкой»