Минфин РФ разъяснил порядок учета денежных средств дольщиков для организаций, работающих на УСН

Министерство финансов России подготовило информационное письмо №03-11-06/2/77017 разъясняющее порядок учета в доходах денежных средств дольщиков, поступающих на счета эскроу.

Фото: www.b4bgroup.ru

Практика применения требований Налогового кодекса РФ к организациям-застройщикам, работающим с использованием эксроу-счетов, еще только начинает нарабатываться.

Этот вопрос представляется еще более интересным для организаций, работающих по упрощенной системе налогообложения.

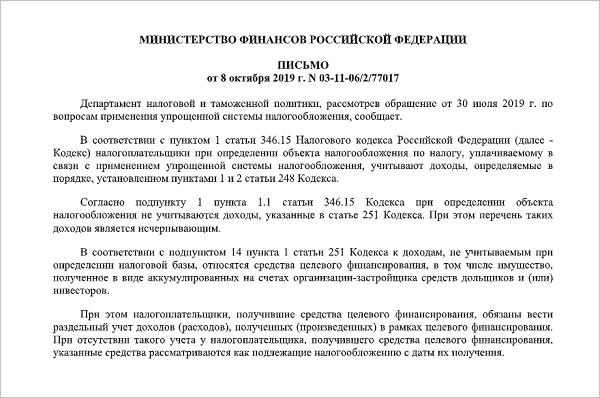

В письме Минфина РФ №03-11-06/2/77017 от 08.10.2019 дается разъяснение по вопросу применения норм Налогового кодекса РФ в случае использования организацией-застройщиком счетов эскроу.

В частности, в данном документе поясняется, что вся сумма выручки от реализации объектов долевого строительства, поступающая от участников долевого строительства как на счет организации-застройщика, так и на счет уполномоченного банка в погашение обязательств застройщика по кредитному договору, признается доходом.

Фото: www.gtrk-vyatka.ru

При этом, в соответствии с п. 14 п. 1 ст. 251 Налогового кодекса РФ, к доходам, не учитываемым при определении налоговой базы, относятся средства целевого финансирования, в том числе имущество, полученное в виде аккумулированных на счетах организации-застройщика средств дольщиков и (или) инвесторов.

Фото: www.asninfo.ru

Для организаций, применяющих УСН, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, а также погашения задолженности налогоплательщику иным методом. Для случая погашения задолженности в уполномоченном банке такой датой будет являться дата подписания сторонами акта взаимозачета встречных требований.

Напомним, что портал ЕРЗ.РФ неоднократно обсуждал с привлечением экспертов проблемы сохранения льгот и фактической отмены упрощенного налогообложения при использовании застройщиков счетов эскроу.

Фото: www.tramis.ru

Другие публикации по теме:

Эксперты: при использовании застройщиком счетов эскроу льгота по НДС должна быть сохранена

Эксперты: счета эскроу фактически отменяют упрощенное налогообложение застройщиков

Застройщикам, возводящим социальную инфраструктуру, уменьшат налог на прибыль и НДС

Минфин России поможет застройщикам сэкономить при создании юрлиц под каждый проект

Теперь взносы в компенсационный фонд долевого строительства не будут облагаться налогами