На сайте Минстроя опубликованы дорожные карты по решению проблем обманутых дольщиков

Таким образом, Минстрой выполнил обещание, данное на вчерашнем заседании Рабочей группы Госдумы по защите прав участников долевого строительства.

Фото: www.nb159.ru

Доступ открыт

Планы-графики по решению в регионах проблем обманутых дольщиков размещены в открытом доступе на сайте Минстроя. Напомним, что обязанность субъектов РФ направлять в Министерство строительства и ЖКХ РФ региональные планы-графики (дорожные карты), содержащие меры по решению проблем граждан, включенных в реестр обманутых дольщиков, утверждена распоряжением Правительства России от 26.05.2017 №1063-р. Как сообщал портал ЕРЗ, ответственными за их реализацию назначены заместители губернаторов.

По словам министра строительства Михаила Меня (на фото), процесс подготовки и корректировки дорожных карт занял два месяца. «В итоге к нам поступили планы-графики от 72 субъектов РФ, в которых насчитывается 830 проблемных объектов долевого строительства, 38 150 обманутых дольщиков», — отметил министр.

Из 830 объектов, вошедших в дорожные карты, строительство 139 планируется завершить уже в 2017 году, еще 187 возведут в следующем году, 160 — в 2019-м, остальные — позже. Сроки достройки 228 объектов пока не обозначены — впрочем, как подчеркнул глава ведомства, по каждому такому объекту описан алгоритм решения проблемы, хотя по объективным причинам и не названы конкретные даты сдачи домов.

«Планы-графики находятся в открытом доступе, однако они не будут статичными, — подчеркнул Михаил Мень. — Их корректировка продолжится. Регионы будут совершенствовать свои графики с учетом тех замечаний и предложений, которые могут поступать от экспертного сообщества, депутатов и инициативных групп граждан. Важно, что уже сейчас работа систематизирована», — резюмировал министр.

Актуализация — раз в квартал

Поскольку, в соответствии с упомянутым распоряжением Правительства России, регионы должны ежеквартально отчитываться в Минстрой России о реализации принятых дорожных карт, опубликованные графики будут актуализироваться с той же периодичностью, почеркнул Михаил Мень. Причем это будет делаться с учетом убывающих или, наоборот, вновь появившихся проблемных объектов.

Накануне на заседании Рабочей группы по защите прав участников долевого строительства, которое прошло под руководством заместителя Председателя Госдумы РФ, руководителя фракции «Единая Россия» Владимира Васильева, подчеркивалась важность публичного предоставления этой информации.

«Мы не раз говорили, что ждем от Минстроя публикации этих дорожных карт, чтобы сами граждане посмотрели, корректно ли они составлены. Например, в Красноярском крае официально тысяча триста пострадавших граждан, а реальное их число достигает трех тысяч. Такое же несоответствие и в Ставропольском крае», — отмечал председатель Комитета ГД по природным ресурсам, собственности и земельным отношениям Николай Николаев.

По его словам, максимальная прозрачность информации о проблемных объектах и пострадавших гражданах даст понимание, кто из обманутых дольщиков еще не внесен в реестр, что позволит внести в него корректировки.

Источник: www.minstroyrf.ru

В онлайн-режиме

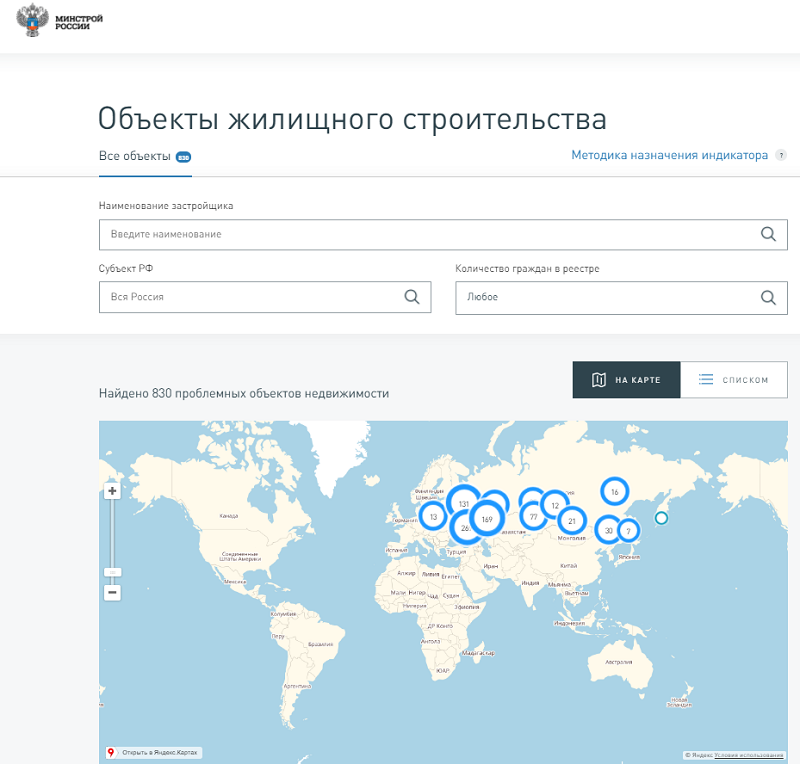

Планы-графики представлены на сайте в формате единой системы мониторинга проблемных объектов долевого строительства, где каждый пользователь может проанализировать дорожную карту интересующего его региона, отдельного жилого комплекса, конкретного дома. Зайдя на этот ресурс и набрав в поисковой строке любой регион, можно увидеть, сколько здесь проблемных объектов жилищного строительства, какое количество граждан включено в реестр пострадавших участников долевого строительства.

Кроме того, указано, какие конкретно чиновники, представляющие исполнительную власть и надзорные органы, являются ответственными за реализацию в данном субъекте соответствующей дорожной карты. Причем, здесь содержится вся необходимая контактная информация об этих госслужащих, включая их служебные адреса и телефоны.

Но главное, на ресурсе опубликованы сами дорожные карты — «планы-графики регионов по осуществлению мер по решению проблем граждан, включенных в реестр граждан, чьи денежные средства привлечены для строительства многоквартирных домов и чьи права нарушены».

Источник: www.minstroyrf.ru

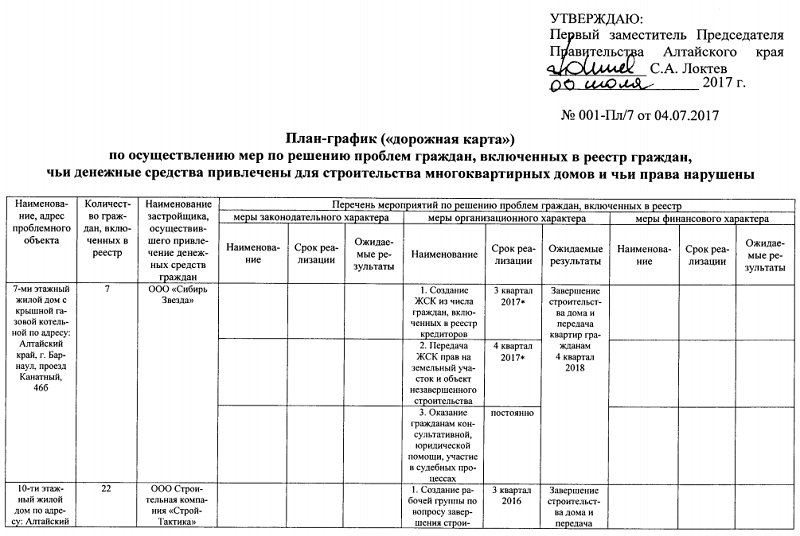

Они содержат:

- наименования и адреса имеющихся в регионе проблемных объектов;

- количество граждан, включенных в реестр;

- наименование застройщика, осуществившего привлечение денежных средств граждан;

- перечень конкретных мер законодательного, организационного и финансового характера по решению проблем граждан, включенных в реестр.

Планы-графики подписаны чиновником высшего ранга, курирующим в регионе строительство и несущим персональную ответственность за решение проблем обманутых дольщиков. Как правило, это вице-губернатор или первый заместитель председателя правительства субъекта Российской Федерации.

В Кузбассе тоже есть обманутые дольщики

Интересная деталь. Уже первое краткое знакомство с работой открывшегося ресурса позволило порталу ЕРЗ скорректировать имеющуюся информацию. Например, стало ясно, что заявление одного из ведущих застройщиков Кемеровской области о том, что в Кузбассе нет обманутых дольщиков, близко к истине, но все же не совсем точно отражает действительность.

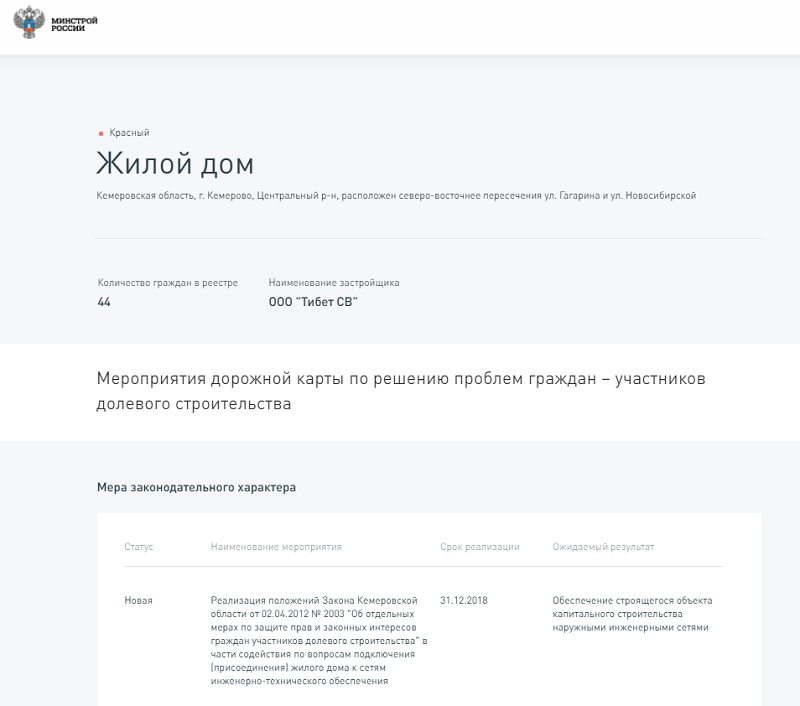

Выяснить это не составило большого труда. Набрав в поисковой строке название региона, можно обнаружить два проблемных объекта Кемеровской области: это жилые многоквартирные дома в областном центре, которые возводит застройщик ООО «Тибет СВ».

Первый дом (в списке 830 проблемных объектов на сайте Минстроя ему присвоен №328) находится в Заводском р-не, мкр. №60, пр. Молодежный, д. 5/1. 9 граждан, которые приобрели квартиры в этом доме, включены в реестр пострадавших. Но их проблемы решаются буквально в эти дни: как следует из информации, завершение СМР и получение разрешительной документации по данному объекту было запланировано к 15 августа 2017 года, поэтому здесь можно ожидать скорых новоселий.

Источник: www.minstroyrf.ru

Другой указанный в дорожной карте дом ООО «Тибет СВ» (№329 в списке проблемных объектов) расположен в Центральном районе г. Кемерово, северо-восточнее пересечения ул. Гагарина и ул. Новосибирской. В реестр здесь включено 44 пострадавших дольщика. В числе мер организационного характера по данному объекту обозначены такие, как «заключение договоров с подрядными организациями на выполнение строительно-монтажных работ и договора строительного контроля; заключение договоров уступки прав на квартиры, по которым участниками долевого строительства (юридическими лицами) не выполнены обязательства по оплате, в пользу подрядных организаций в зачет выполняемых работ», и др. Получение разрешения на ввод дома в эксплуатацию запланировано на 31 декабря 2018 года. Так что здесь своих квартир кемеровским дольщикам придется ждать еще довольно долго.

Что дальше

Несмотря на некоторые шероховатости и неудобства при пользовании (которые, очевидно, будут устранены в ближайшее время), открытый на сайте Минстроя ресурс уже реально работает, позволяя корректировать имеющуюся информацию об обманутых дольщиках.

Следующим шагом на пути к открытости рынка долевого строительства станет введение в действие с 1 января 2018 года Единой информационной системы жилищного строительства, работа над которой активно ведется в настоящее время. ЕИСЖС должна включать в себя всю информацию, связанную с объектами долевого строительства, а размещенные в ней данные покажут, насколько эффективно работают власти на местах.

Фото Марата Абулхатина, фотослужба Госдумы РФ

Таким образом, граждане, желающие вложить деньги в строительство, смогут получить полную информацию о деятельности застройщиков. При этом обязательным условием успешной работы ЕИСЖС станет возможность обратной связи, поскольку, как считает депутат Николай Николаев (на фото), «только полная открытость сферы жилищного строительства способна привести к решению накопившихся проблем».

Другие публикации по теме:

Дорожные карты по решению в регионах проблем обманутых дольщиков Минстрой опубликует 29 сентября

Губернаторы включаются в решение проблем обманутых дольщиков

Депутат Николай Николаев отводит большую роль информационной системе жилищного строительства

С 1 января 2018 года в России заработает единая информационная система для дольщиков