Разбираем дорожную карту отмены долевого строительства

Как сообщал портал ЕРЗ, Правительство РФ утвердило дорожную карту по поэтапному переходу от долевого строительства жилья к банковскому кредитованию и иным формам финансирования жилищного строительства. В данной публикации разбирается содержание этого документа, основные принципы и механизмы реформы, даты вступления в силу ключевых этапов, прогнозные показатели.

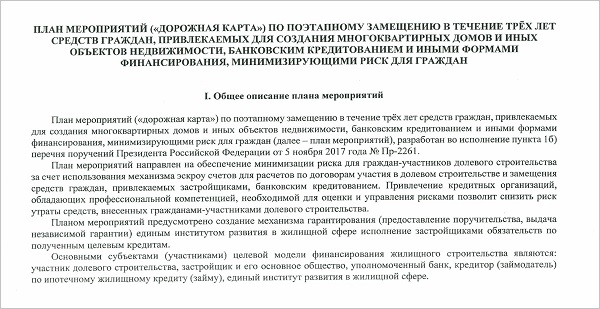

1. Полное название документа

«План мероприятий («дорожная карта») по поэтапному замещению в течение трёх лет средств граждан, привлекаемых для создания многоквартирных домов и иных объектов недвижимости, банковским кредитованием и иными формами финансирования, минимизирующими риск для граждан».

2. Основание для разработки

Пункт «16» перечня поручений Президента Российской Федерации от 5 ноября 2017 года №Пр-2261.

3. Цель новой модели финансирования

Минимизация риска для граждан-участников долевого строительства за счет использования механизма эскроу-счетов для расчетов по договорам участия в долевом строительстве и замещения средств граждан, привлекаемых застройщиками, банковским кредитованием.

4. Субъекты новой модели финансирования

- участник долевого строительства (дольщик);

- застройщик и его основное общество (застройщик);

- уполномоченный банк;

- кредитор (займодатель) по ипотечному жилищному кредиту (займу);

- единый институт развития в жилищной сфере.

5. Договоры в новой модели

5.1 ДДУ

Особенность — оплата исключительно с использованием механизма эскроу-счетов.

5.2. Договор счета эскроу

Стороны договора счета эскроу:

- дольщик (депонент);

- застройщик (бенефициар);

- уполномоченный банк (эскроу-агент).

Срок действия договора счета эскроу — не больше 6 месяцев, чем срок действия ДДУ.

Передача средств бенефициару осуществляется после выполнения обязательств застройщика, предусмотренных ДДУ.

Депонент (дольщик) не может распоряжаться денежными средствами, находящимися на счете эскроу.

На остаток по счету эскроу проценты не начисляются.

5.3. Договор целевого кредита

Заключается между уполномоченным банком и застройщиком.

Фондируется в том числе за счет размещенных на счетах эскроу денежных средств и иных источников.

6. Упрощение требований к застройщику

Не применяются к застройщику ряд требований, предусмотренных статьями 2-3.1 и 18-18.2 Федерального закона №214ФЗ. Подробнее о перечне этих требований — в этой декабрьской публикации ЕРЗ, темы 7—11.

7. Требования к банкам

Требования к банкам, работающим со счетами эскроу, будут актуализированы.

Упоминается наличие профессиональной компетенции, необходимой для оценки и управления рисками.

8. Институт гарантий АИЖК

Предусмотрено создание механизма гарантирования АИЖК (единый институт развития в жилищной сфере) исполнения застройщиками обязательств по полученным целевым кредитам.

Виды гарантирования:

- предоставление поручительства;

- выдача независимой гарантии.

9. Единая информационная система жилищного строительства (ЕИСЖС)

Посредством ЕИСЖС должно обеспечиваться электронное взаимодействие:

- застройщиков;

- участников долевого строительства;

- иных заинтересованных лиц.

К ЕИСЖС должны быть подключены Банк России, уполномоченные банки.

10. Рекомендации кредитования застройщиков

АИЖК разработает стандарты качества деятельности, характеристик и требований к застройщикам в целях кредитования строительства (создания) многоквартирных домов (рекомендации кредитования).

11. Этапы дорожной карты

Этап № 1 — подготовительный

Срок — по 30 июня 2018 года.

Создание нормативно-правовой базы для перехода к целевой модели финансирования путем внесения изменений в нормативные акты.

Федеральный закон от 30.12.2004 №214-Ф3 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»:

- совершенствование механизма счетов эскроу;

- определение сроков действия норм, определяющих этапы реализации дорожной карты;

- при использовании счетов эскроу — неприменение к застройщикам ряда требований, упразднение избыточных функций государственного контроля (надзора).

Федеральный закон от 23.12.2003 №177-Ф3 «О страховании вкладов физических лиц в банках Российской Федерации»:

- страхование средств, размещенных на эскроу счетах, в размере не более 10 млн руб.

Федеральный закон от 13.07.2015 №218-Ф3 «О государственной регистрации недвижимости»:

- установление особенностей правового регулирования регистрации ДДУ при использовании счетов эскроу.

Налоговый кодекс Российской Федерации:

- особый порядок исчисления налога на прибыль кредитных организаций по начисленным, но не полученным процентам по целевым кредитам застройщиков;

- особый порядок исчисления налога на прибыль застройщиков.

Федеральный закон от 26.10.2002 №127-Ф3 «О несостоятельности (банкротстве)»:

- установление особенностей правового регулирования банкротства застройщиков при использовании счетов эскроу.

Акты Банка России:

- установление размера расчетного резерва, исходя из уровня кредитоспособности заемщика, определенного в соответствии с критериями, предусмотренными подходом на основе внутренних рейтингов для операций проектного финансирования;

- установление коэффициента риска к требованиям, обеспеченным поручительством, независимой гарантией АИЖК.

Этап № 2 — переходный

Срок — с 1 июля 2018 года по 30 июня 2019 года.

Заключение ДДУ по двум моделям:

- с использованием механизма счетов эскроу;

- с использованием механизма компенсационного фонда.

Прогнозный показатель по итогам II квартала 2019 года:

- 30% ДДУ — механизм счетов эскроу;

- 70% ДДУ — механизм компенсационного фонда.

Этап № 3 — завершающий

Срок — с 1 июля 2019 года по 31 декабря 2020 года.

Только механизм счетов эскроу — в отношении многоквартирных домов, в которых первый ДДУ заключен после 1 июля 2019 года.

Прогнозный показатель по итогам IV квартала 2020 года: не менее 95% ДДУ будет заключено с механизмом счетов эскроу.

Фото: www. stroyto.yusite.ru

Другие публикации по теме:

Стало известно содержание проекта дорожной карты по отмене долевого строительства

Михаил Мень рассказал, как заместить деньги, инвестированные в строительство гражданами

Опубликованы поручения Владимира Путина в сфере долевого строительства