Разработан перечень оснований для отказа юрлицам в перечислении средств компенсационного фонда на счет новой СРО

На Официальном портале проектов нормативных правовых актов размещен соответствующий проект приказа Минстроя России.

Документ устанавливает перечень оснований для принятия Национальным объединением саморегулируемых организаций (СРО), решения об отказе в удовлетворении заявления индивидуального предпринимателя (ИП) или юридического лица (ЮЛ) о перечислении средств компенсационного фонда на счет СРО, которой принято решение о его приеме в члены СРО, в случае исключения сведений о СРО, членами которой они являлись, из государственного реестра СРО.

Фото: www.07portal.ru

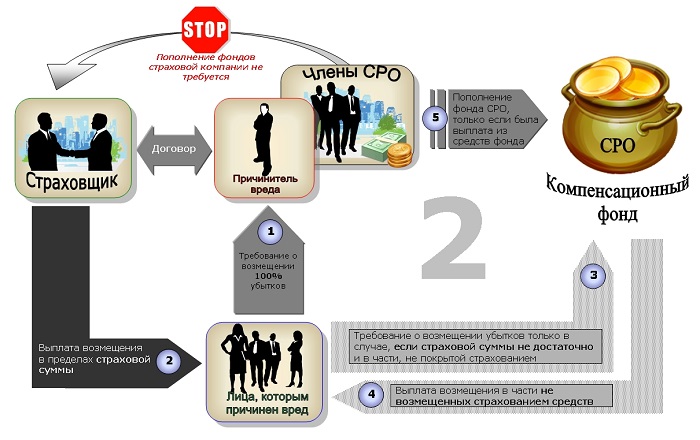

Напомним, что согласно ст. 55.16 Градостроительного кодекса РФ (ГрК) имущественная ответственность членов СРО обеспечивается компенсационными фондами, которые формируются за счет взносов членов СРО.

В случае исключения сведений о СРО из государственного реестра саморегулируемых организаций средства компенсационных фондов зачисляются на специальный банковский счет Национального объединения СРО, членом которого являлась такая СРО.

При этом член исключенной из государственного реестра СРО в случае его принятия в члены другой СРО имеет право обратиться в Национальное объединение с заявлением о перечисление средств компенсационных фондов на счет действующей СРО, в которую он принят.

:

:

Фото: www.consulspb.ru

Вместе с тем, сведения о СРО исключаются из государственного реестра СРО в том числе в связи с отсутствием на ее специальных банковских счетах средств компенсационных фондов в полном объеме, которые должны быть размещены.

В такой ситуации перечисленных в Национальное объединение средств недостаточно для удовлетворения всех заявлений о перечислении, и этом может повлечь необоснованные решения об отказе в перечислении.

Проект постановления устанавливает исчерпывающий перечень следующих оснований для принятия Национальным объединением решения об отказе в удовлетворении заявления о перечислении:

• такое заявление и прилагаемые к нему документы не содержат решения постоянно действующего коллегиального органа управления СРО о приеме заявителя в члены СРО, сведений об оплате заявителем взноса в компенсационный фонд (компенсационные фонды) исключенной СРО, о реквизитах специального банковского счета (счетов) СРО, на который подлежат перечислению зачисленные на счет Национального объединения средства компенсационного фонда исключенной СРО;

• повторное обращение заявителя в случае перечисления Национальным объединением средств компенсационного фонда исключенной СРО по ранее поступившему заявлению о перечислении от такого заявителя;

• отсутствие сведений о заявителе в соответствующем реестре членов СРО;

• отсутствие зачисленных на специальный банковский счет Национального объединения средств соответствующих компенсационных фондов исключенной СРО в день принятия решения по такому заявлению о перечислении или отсутствие средств компенсационного фонда (компенсационных фондов), не распределенных по ранее поступившим заявлениям о перечислении других заявителей;

Фото: www.900igr.net

• отсутствие нераспределенных зачисленных на специальный банковский счет (счета) Национального объединения средств соответствующих компенсационных фондов исключенной СРО в день исполнения решения о полном или частичном удовлетворении заявления в связи с исполнением Национальным объединением обязанности по осуществлению выплат;

• исключение из государственного реестра СРО сведений о СРО, которой принято решение о приеме заявителя в члены СРО.

В случае принятия, приказ вступит в силу со дня его официального опубликования и будет действовать в течение шести лет.

Публичное обсуждение проекта приказа продлится до 25 февраля этого года.

Фото: www.omskrielt.com

Другие публикации по теме:

Минстрой разработал порядок ведения единого реестра о членах СРО

Какую ответственность за причинения вреда несет застройщик, не являющийся членом СРО

Президент подписал закон о совершенствовании саморегулирования в сфере строительства

Принят закон об обязательной независимой оценке квалификации специалистов в сфере строительства

Регламент Минстроя о контроле деятельности СРО утратит свою силу

Требования к кредитным организациям, в которых СРО размещают средства компенсационных фондов

Порядок возврата бывшим членам СРО взносов в компенсационный фонд

Установлен порядок осуществления контроля деятельности национальных объединений СРО

Разработан порядок контроля деятельности национальных объединений СРО