Разработаны устав и положение о наблюдательном совете ППК «Фонд развития территорий»

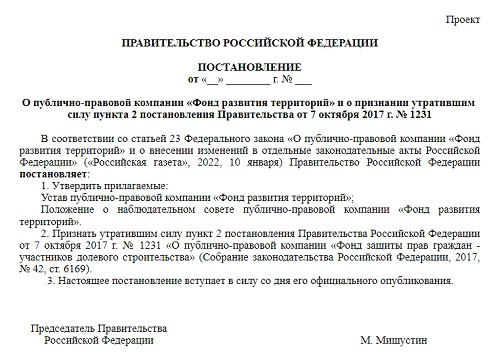

На портале проектов нормативных правовых актов размещен проект Постановления Правительства РФ и «О публично-правовой компании «Фонд развития территорий» и о признании утратившим силу пункта 2 Постановления Правительства РФ №1231 от 07.10.2017».

Как ранее сообщал портал ЕРЗ.РФ С 01.01.2022 года вступил в силу 436-ФЗ от 30.12.2021 о создании публично-правовой компании «Фонд развития территорий» (Фонд).

В соответствии с ч. 3 ст. 2 218-ФЗ Фонд действует на основании Устава, утвержденного Правительством РФ. Согласно ч. 2 ст. 7 218-ФЗ, Положение о наблюдательном совете ППК «Фонд развития территорий» (ППК ФРТ) утверждается Правительством РФ. В целях соблюдения вышеуказанных положений и обеспечения деятельности ППК ФРТ Минстрой России подготовил проект Постановления, которым утверждается:

• Устав ППК ФРТ;

• Положение о наблюдательном совете ППК ФРТ.

Согласно данным документам, учредителем Фонда является Российская Федерация. При этом Российская Федерация не отвечает по обязательствам Фонда, а Фонд не отвечает по обязательствам Российской Федерации.

ППК ФРТ вправе формировать резервный фонд и иные целевые фонды, создавать филиалы и открывать представительства.

Для достижения целей деятельности Фонд осуществляет следующие функции и полномочия:

• функции и полномочия, связанные с защитой прав и законных интересов граждан — участников строительства;

• функции и полномочия, связанные с содействием модернизации жилищно-коммунального хозяйства и обеспечением сокращения непригодного для проживания жилищного фонда;

• функции и полномочия, связанные с содействием в обеспечении устойчивого развития территорий и создании комфортных и благоприятных условий проживания граждан;

• иные функции и полномочия, предусмотренные федеральными законами, а также принимаемыми в соответствии с ними нормативными правовыми актами Правительства РФ.

Фото: www.edsro.center

Органами управления ППК ФРТ являются наблюдательный совет, правление и генеральный директор Фонда. Органом Фонда является попечительский совет ППК ФРТ. Руководство текущей деятельностью Фонда осуществляет единоличный исполнительный орган ППК ФРТ — генеральный директор Фонда. Он назначается на должность Правительством Российской Федерации по представлению Министерства сроком на 3 года. Полномочия генерального директора Фонда могут быть прекращены досрочно решением Правительства РФ по предложению Минстроя России.

Попечительский совет ППК ФРТ является органом Фонда и осуществляет надзор за его деятельностью, за принятием органами управления Фонда решений и обеспечением их исполнения, использованием средств Фонда, соблюдением ППК ФРТ законодательства РФ. Общее количество членов попечительского совета Фонда не может превышать 15 человек.

Фонд обязан ежегодно составлять годовой отчет. Наблюдательный совет ППК ФРТ утверждает годовой отчет Фонда до 1 июля года, следующего за отчетным годом. Годовой отчет ППК ФРТ направляется Президенту России, в Совет Федерации, Госдуму РФ, Правительство РФ и Общественную палату РФ до 15 июля года, следующего за отчетным годом.

Фото: www.kmvcity.ru

Наблюдательный совет компании осуществляет контроль деятельности ППК ФРТ, в том числе контроль исполнения принимаемых органами управления Фонда решений, использования средств компании, соблюдения ею положений законодательства РФ и устава Фонда.

Наблюдательный совет Фонда осуществляет свою деятельность на общественных началах. Полномочия наблюдательного совета Фонда, предусмотренные законодательством РФ, не могут быть переданы на рассмотрение исполнительным органам ППК ФРТ — правлению и генеральному директору Фонда. Наблюдательный совет Фонда не должен превышать 9 человек. Председатель и другие члены наблюдательного совета Фонда назначаются Правительством РФ на три года.

Состав наблюдательного совета Фонда утверждается Правительством Российской Федерации по предложению Минстроя России сроком на три года. В состав наблюдательного совета Фонда входит генеральный директор Фонда, являющийся членом наблюдательного совета Фонда.

Фото: www.exchange.1maysk.ru

Каждый член наблюдательного совета Фонда обладает одним голосом. Члены наблюдательного совета Фонда не имеют права передавать свои голоса иному лицу, в том числе другому члену наблюдательного совета. При равенстве голосов голос председателя наблюдательного совета Фонда является решающим.

Заседание наблюдательного совета Фонда правомочно, если на нем присутствует более половины членов наблюдательного совета Фонда. Решения наблюдательного совета Фонда принимаются простым большинством голосов.

В случае принятия Постановление вступит в силу со дня его официального опубликования.

Публичное обсуждение проекта постановления продлится до 15 февраля 2022 года.

Другие публикации по теме:

Президент подписал закон о создании Фонда развития территорий

Как будет функционировать и управляться создаваемый Фонд развития территорий

В России создается новый фонд с расширенными полномочиями

В России появится Фонд развития территорий

Принят закон, расширяющий права Фонда защиты дольщиков

Стратегию развития строительной отрасли и ЖКХ планируется утвердить в начале 2021 года

Фонд защиты дольщиков получит право завершать строительство без торгов

Определены условия финансирования Фонда защиты дольщиков для достройки проблемных объектов

Банк ДОМ.РФ объединят с МСП Банком, а Фонд защиты дольщиков — с Фондом ЖКХ