Росреестр: в Москве быстро восстанавливается спрос на новостройки

В декабре число сделок на этом рынке почти наполовину превысило ноябрьский показатель, а итоги 2022 года превзошли результаты всех предыдущих лет, за исключением успешного 2021 года.

Фото: www.rbk.ri

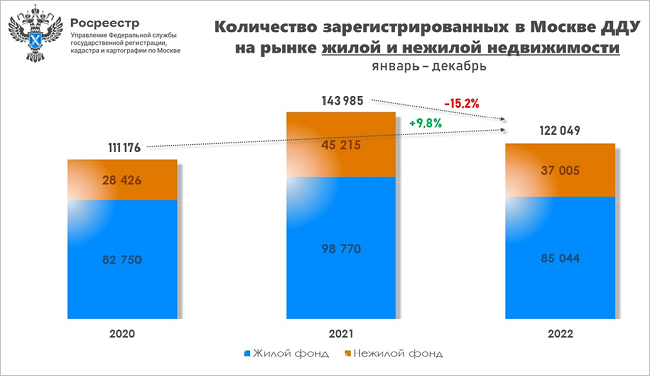

В пресс-службе ведомства сообщили, что по итогам 2022 года в Москве было зарегистрировано 122 049 договоров участия в долевом строительстве, включая жилую и нежилую недвижимость.

Источник: Росреестр

Данный результат превышает показатели всех прежних лет, за исключением успешного в экономическом плане 2021 года, по отношению к которому падение спроса на столичные новостройки составило -15,2%.

Источник: Росреестр

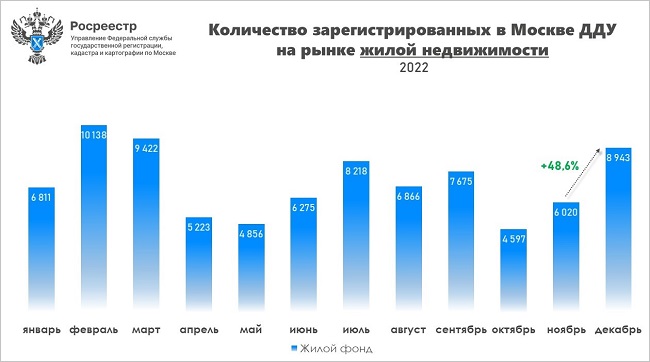

На столичном рынке жилых новостроек та же тенденция: в период с января по декабрь зарегистрировано 85 044 ДДУ, что стало вторым максимальным показателем за все годы. По отношению к 2021 году спрос просел на 13,9%.

В декабре 2022 года на этом рынке было оформлено 8 943 ДДУ — на 48,6% больше, чем в ноябре. Это свидетельствует о стремительном восстановлении спроса на московские новостройки после его затухания на фоне осенней частичной мобилизации, полагают в регистрационном ведомстве.

Фото: www.rg.ru

«Тенденция роста числа сделок с жильем в последний месяц года сохраняется на протяжении последних четырех лет, начиная с 2019 объем регистраций в декабре по отношению к ноябрю увеличивался в среднем на 19%», — так прокомментировал положительный тренд руководитель Управления Росреестра по Москве Игорь Майданов (на фото).

Фото: www.grozny-inform.ru

Другие публикации по теме:

Росреестр: 85% — рекордная доля зарегистрированных в Москве ДДУ с эскроу

Росреестр: число ДДУ с эскроу в Москве достигло рекорда

Эксперты: спрос на столичные новостройки за год вырос почти на треть