Росреестр: в октябре доля ДДУ в Москве с привлечением ипотеки стала самой низкой с начала года

В регистрационном ведомстве зафиксировали тенденцию непрерывного сокращения спроса на столичную недвижимость в последние три месяца — как раз после ужесточения условий госпрограммы льготной ипотеки.

Фото: www.cian.ru

По информации пресс-службы Управления Росреестра по Москве:

Источник: Росреестр

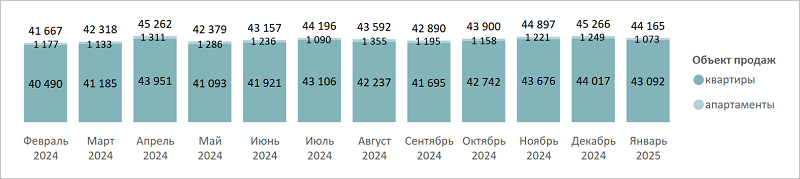

• в период с января по октябрь текущего года в столице было зарегистрировано 56 049 договоров участия в долевом строительстве (ДДУ) в отношении жилых и нежилых помещений с привлечением кредитных средств (+41,5% к аналогичному периоду 2020 года);

• в октябре было оформлено 5 672 ДДУ с ипотекой (+9% к сентябрю, -20% к октябрю 2020 года).

Фото: www.kommersant.ru

«Три месяца подряд на первичном рынке мы фиксируем снижение объема кредитных средств — в среднем на 9,6%, — уточнил руководитель Управления Росреестра по Москве Игорь Майданов (на фото). — В октябре доля ДДУ с привлечением кредитов стала самой низкой с начала года», — подчеркнул он.

Напомним, что как раз три месяца назад по отношению к октябрю — в начале июля этого года федеральные власти ужесточили условия госпрограммы льготной ипотеки на новостройки, в результате чего субсидируемая ставка по ней увеличилась с 6,5% до 7%, а максимальный размер кредита для столичных регионов сократился с 12 млн до 3 млн руб.

Фото: www.tsargrad.tv

Такие условия с учетом относительно дорогой московской недвижимости стали невыгодными для многих потенциальных ее приобретателей.

Тем не менее, несмотря на отрицательную динамику спроса, даже в октябре он остался в столице на довольно высоком уровне, отметил Майданов.

«Отчасти потому, что многие застройщики предлагают альтернативные варианты ипотек совместно с банками-партнерами», — пояснил он.

Фото: www.ipoteka99.ru

Кроме того, по словам чиновника, неплохим стимулом для покупки столичного жилья служит госпрограмма «Семейная ипотека», льготные условия которой со 2 июля стали распространяться на заемщиков и с одним малолетним ребенком, а максимальный размер кредита остался на уровне 12 млн руб. для столичных регионов.

Данные меры позволили также нивелировать эффект от роста ключевой ставки Банка России, тем самым поддержав строительную сферу, заключил руководитель Управления Росреестра по Москве.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Эксперты: после корректировки льготной госпрограммы в России сократились выдачи ипотеки

Эксперты: Альтернатива льготной ипотеке для москвичей — «Семейная ипотека»

Со 2 июля изменились условия госпрограмм «Льготная ипотека на новостройки» и «Семейная ипотека»

За год в Москве почти на треть выросли покупки недвижимости с привлечением ипотеки

Росреестр: число сделок с ипотекой в России за год выросло на 18%

Росреестр: за год в Москве в 5,5 раза выросли покупки жилья с использованием счетов эскроу