Рост цен на стройматериалы в столице определили беспрецедентные объемы ввода жилья

Международная консалтинго-аудиторская компания PricewaterhouseCoopers (PwC) исследовала динамику цен на основные строительные материалы в Москве за первую половину текущего года.

Фото: www.cdn.fishki.net

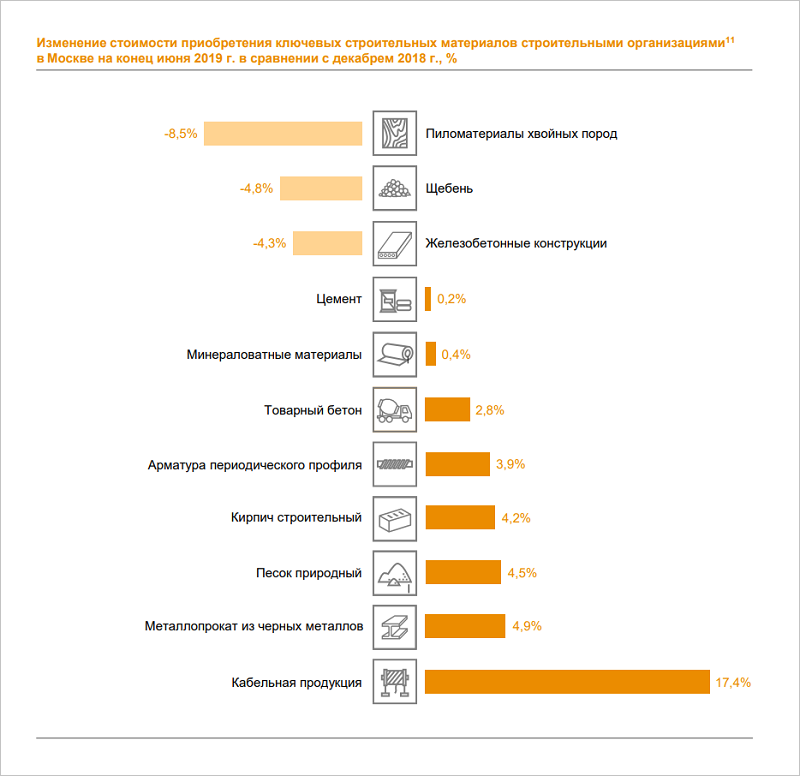

По большинству наименований динамика цен, как видно из графика ниже, была положительной.

Источник: Росстат, анализ PwC

Наиболее быстрыми темпами росли цены на кабельную продукцию, арматуру, прокат черных металлов и строительный кирпич — то есть на стройматериалы, пользующиеся повышенным спросом при строительстве жилых зданий.

Чем же обусловлена такая особенность ценовой динамики?

Источник: Росстат, анализ PwC

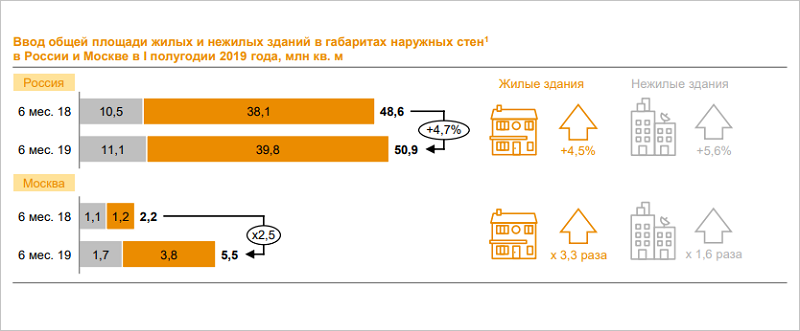

В исследовании отмечается, что одним из определяющих факторов роста цен на стройматериалы стал беспрецедентный рост ввода площадей жилых зданий в столице из-за желания застройщиков в первой половине текущего года успеть до 1 июля завершить большинство проектов, не переводя их на новую, более затратную схему финансирования с использованием эскроу-счетов.

Фото: www.floridagreenhomebroker.com

По мнению аналитиков PwC, этот синдром в большей мере затронул отрасль именно в столице, а не в регионах, поскольку в Москве наблюдается наиболее высокая конкуренция и сконцентрировано максимальное число разномасштабных девелоперских компаний по сравнению с другими субъектами РФ.

Фото: www.day.az

Другие публикации по теме:

Эксперты: в августе в Москве на продажу был выставлен рекордный объем жилья — более 1 млн кв. м

Переход на эскроу-счета подстегнул рост рынка стройматериалов

Владимир Путин: Переход на эскроу — мера несколько затратная, но стратегически необходимая

В Москве ввод жилья резко вырос, в Сибири — снизился на 6%

Минстрой: ситуация со стройматериалами не критичная

Минстрой и ФАС России будут проводить мониторинг цен на стройматериалы

Контроль цен в стройиндустрии возложен на ряд ведомств, включая Минстрой

Дмитрий Медведев: Растущий рынок жилья простимулирует развитие отечественной промышленности

Дмитрий Волков: ФГИС ЦС не соответствует сложности рынка строительных ресурсов