С 2020 года новое жилье с господдержкой инфраструктуры в рамках КРТ должно строиться с обязательным использованием стандарта застройки территорий

Об этом вице-премьер Правительства РФ Виталий Мутко заявил в пятницу в Краснодаре на совещании по реализации национального проекта «Жилье и городская среда».

Фото: Владимир Трефилов / РИА Новости

«Стандарт комплексного развития территорий пока не является обязательным, но я прошу со следующего года при подписании соглашений, передаче денег по программе "Стимул" ставить пункт о том, что новые микрорайоны должны строиться с использованием стандарта комплексного развития территорий», — обратившись к участникам совещания, сказал Виталий Мутко (на фото выше).

При этом было отмечено, что стандарт комплексного развития территорий — стратегический документ, задача которого — сформировать комплексный подход к развитию комфортной городской среды.

Фото: www.news.sarbc.ru

Данный свод правил будет направлен на эффективное использование земельных ресурсов внутри городов и станет методическим руководством при разработке и реализации механизмов жилищного строительства. Разработкой стандарта застройки территорий в настоящее время занимаются Минстрой, ДОМ.РФ и КБ «Стрелка».

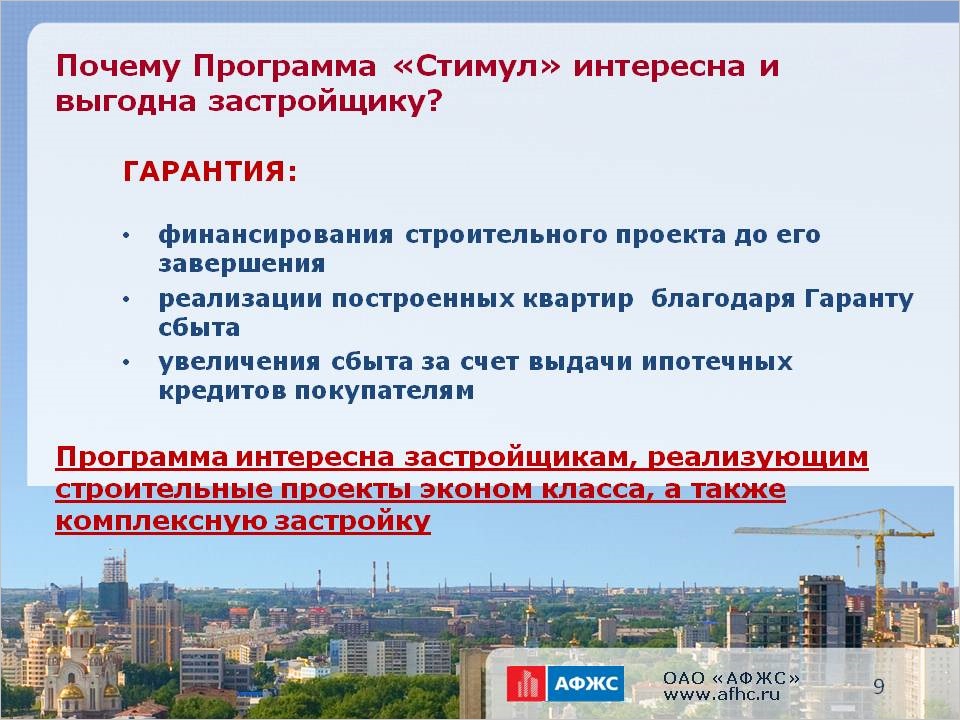

Финансирование мероприятий по стимулированию программ развития жилищного строительства в регионах входит в федеральный проект «Жилье» (часть нацпроекта «Жилье и городская среда», реализация которого рассчитана до 2024 года), напоминает ТАСС, на эту задачу запланировано 183,7 млрд руб. на пять лет.

Фото: www.afhc.ru

До появления нацпроекта на федеральном уровне существовала подпрограмма «Стимул», которая входила в федеральную целевую программу «Жилище». Она затрагивала только социальную и дорожную инфраструктуру, однако позже в нее вошла и коммунальная инфраструктура.

Совокупный размер средств в рамках одного проекта по развитию территорий не может превышать 4 тыс. руб. в расчете на 1 кв. м общей площади жилых помещений, подлежащих вводу в эксплуатацию.

Фото: www.dpo-ilm.ru

Другие публикации по теме:

Какие меры поддержки застройщиков в переходный период подготовило Правительство

В Госдуме заверили, что при проведении КРТ земля у граждан изыматься не будет

Размер субсидий регионам будет зависеть от показателей индекса качества городской среды

Утверждена методика определения индекса качества городской среды, разработанная Минстроем

Зоны КРТ расширят, а сроки действия границ размещения в них объектов увеличат вдвое