Средняя площадь строящихся квартир снизилась до 49 кв. м, но и это еще не предел

Существенных колебаний эксперты в ближайшее время не прогнозируют, но средняя площадь квартир, по их мнению, может снизиться еще примерно на 0,5 кв. м.

Фото: www.hdinerpor.ru

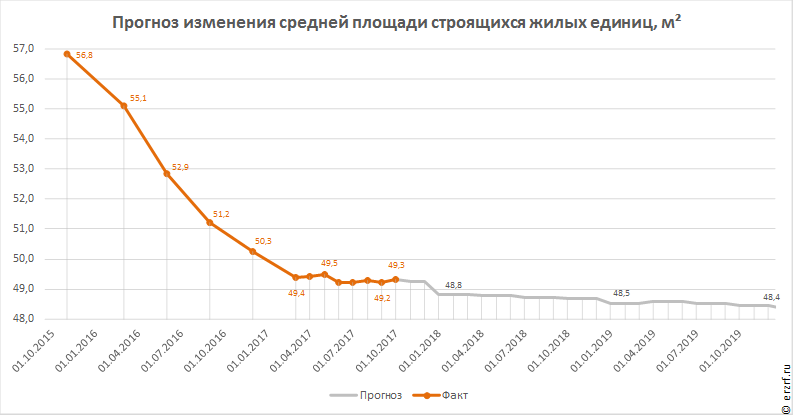

Согласно Аналитическому обзору «Строительство жилья профессиональными застройщиками в Российской Федерации» за октябрь 2017 года , подготовленному ООО «Институт развития строительной отрасли», средняя площадь жилых единиц, которые строятся девелоперами в РФ, в октябре составила 49,3 м2.

Анализ распределения средней площади строящихся квартир по годам выдачи разрешений на строительство позволяет сделать вывод о завершении тренда падения среднего размера жилья.

Квартиры, строящиеся сейчас по разрешениям, выданным до 2012-го года, имеют среднюю площадь 64,6 м2. Самые минимальные средние размеры квартир (48,1 м2 ) зафиксированы в разрешениях на строительство от 2016 года. Квартиры уменьшились в площади более чем на 25%. График демонстрирует, что застройщики начали снижать площадь квартир при проектировании уже пять лет назад. Это значит, что основной причиной тренда на уменьшение размера квартир был не кризис, как принято считать, а рост конкуренции на рынке, стремление застройщиков предложить гражданам максимально доступное по ценам жилье.

График показывает, что в разрешениях на строительства от 2017 года застройщики стали повышать площадь квартир. На это в своем выступлении на Российском инвестиционном форуме в сентябре 2017 года обратил внимание и президент Национального объединения застройщиков жилья Леонид Казинец. По его словам, «спрос перестал требовать дальнейшего уменьшения площади квартир, и это хороший признак».

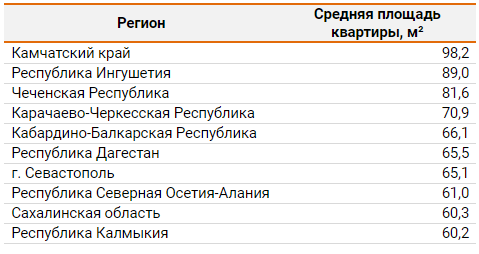

Интересно, что в списке ТОП-10 регионов с самой большой средней площадью строящихся квартир преобладают экономически депрессивные субъекты Федерации.

Причем столь популярное в южных регионах России индивидуальное жилищное строительство здесь не причем: ИЖС в исследовании не учитывается, а речь идет исключительно о многоквартирных домах и апартаментах. Из этого можно сделать вывод о низком уровне конкуренции застройщиков в данных регионах, которая позволяет им ориентироваться на удовлетворение спроса лишь самых богатых покупателей.

Что касается перспектив на будущее, то анализ выданных разрешений на строительство позволяет сделать прогноз изменения средней площади строящихся жилых единиц на ближайшие два года.

Как следует из обзора ООО «Институт развития строительной отрасли», в конце 2019 года можно ожидать снижения среднего размера квартиры до 48,4 м2. По мнению экспертов, уровень 48—50 м2 является величиной, адекватной покупательскому спросу, и существенных колебаний данного показателя в ближайшие годы не предвидится.

Другие материалы по теме:

Средняя площадь строящихся квартир снизилась до 49,4 м.кв

Средняя площадь строящихся квартир продолжает снижаться

Леонид Казинец: 218-ФЗ навсегда снимет вопрос с обманутыми дольщиками

Максим Орешкин: Жилье в России будет дорожать, а пузыри на рынке недвижимости не возникнут