ЦБ вновь сохранил ключевую ставку на уровне 7,75% годовых (график)

Банк России принял решение оставить ключевую ставку без изменений. Последнее повышение ставки имело место в декабре, когда она выросла с 7,50 до 7,75%.

Фото: www.sakhalife.ru

По сообщению пресс-службы регулятора в феврале-марте 2019 года инфляция складывается ниже ожиданий (по состоянию на 18 марта — 5,3% годовых). Вклад повышения НДС в годовые темпы роста потребительских цен в значительной мере реализовался, а в полной мере его можно будет оценить во II квартале. Инфляционные ожидания населения и предприятий заметно снизились, хотя и остаются на повышенном уровне.

По прогнозу Банка России, локальный пик годовой инфляции будет пройден в марте-апреле 2019 года. При этом прогноз годовой инфляции на конец 2019 года снижен до 4,7—5,2% (ранее ожидалось 5,0—5,5%). Возвращение инфляции к 4% ожидается в первой половине 2020 года.

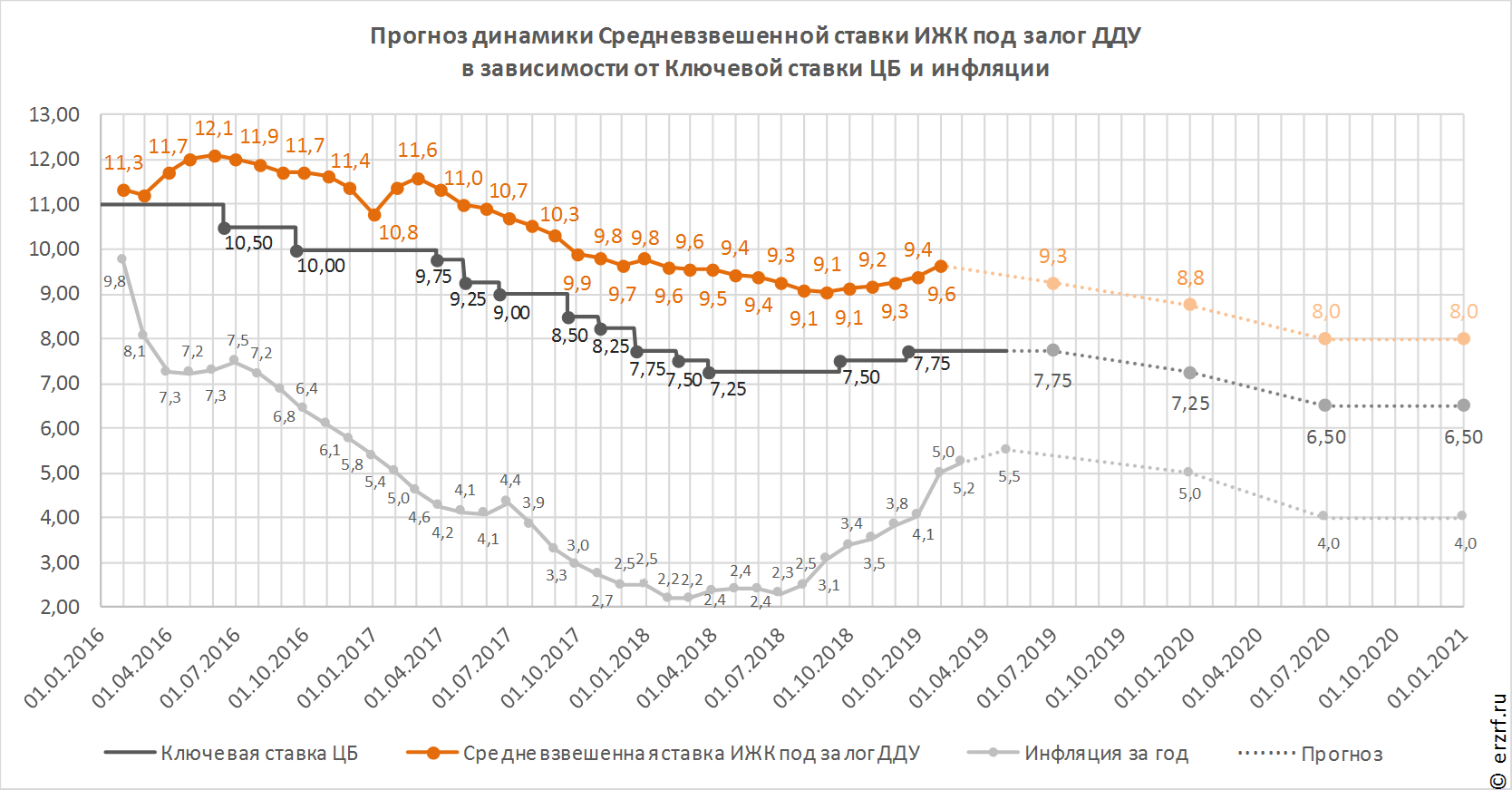

В дальнейшем Банк России будет принимать решения по ключевой ставке с учетом динамики инфляции и экономики относительно прогноза, при этом оценивая риски со стороны внешних условий и реакции на них финансовых рынков. Базовый сценарий допускает переход к снижению ключевой ставки уже в 2019 году.

В пресс-релизе также отмечено, что с момента предыдущего заседания денежно-кредитные условия существенно не изменились, при этом депозитные ставки несколько выросли, кредитные ставки стабилизировались.

По последней опубликованной статистике ставка ипотеки под залог ДДУ на 1 февраля выросла до 9,64% годовых. Как правило, ставка по ИЖК под залог ДДУ превосходит ключевую ставку ЦБ на 1,5—2%. Вероятно, декабрьское повышение ключевой ставки уже отыграно рынком, и четкие формулировки ЦБ о возможности снижения ключевой ставки остановят дальнейший рост ставок по ипотеке.

Способствовать снижению ипотечных ставок может также поручение Правительства (во исполнение поручения Президента) Минфину, Минстрою, Минэкономразвития и Банку России совместно с госкорпорацией ДОМ.РФ принять дополнительные меры по снижению ставки ИЖК до 8% и менее.

Представители крупнейших банков также ждут от ипотечных ставок снижения. «Мы ожидаем, что дальнейшего повышения ипотечных ставок, безусловно, не будет», — сообщил первый заместитель президента – председателя правления ВТБ Дмитрий Олюнин. Глава Сбербанка Герман Греф также выразил оптимизм по поводу ипотечных ставок. «Я думаю, что в следующем году мы увидим 8%», — сказал он.

Между тем рост ипотечных ставок последние несколько месяцев уже привел к снижению темпов выдачи ипотечных кредитов. Рекордный прирост количества выданных ипотечных кредитов по сравнению с предыдущим годом постепенно сменился отставанием. Количество выданных ИЖК под залог ДДУ в январе уменьшилось на 12,3% по сравнению с январем 2018 года.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 26 апреля 2019 года.

Фото: www.900igr.net

Другие публикации по теме:

ЦБ сохранил ключевую ставку на уровне 7,75% годовых (график)