Уровень строительной готовности объекта: разъяснение сметчиков

Чтобы помочь застройщикам определиться с критериями строительной готовности своих объектов, Союз инженеров-сметчиков выпустил разъяснение «О показателе значения удельного веса конструктивного элемента в объекте (%) для расчета степени строительной готовности строящегося (создаваемого) многоквартирного дома».

Фото: www.i.kapital.kz

В ходе недавнего круглого стола «Переход к проектному финансированию в жилищном строительстве», организованном ТПП РФ и НОЗА, министр строительства Владимир Якушев (на фото) коснулся проекта Постановления Правительства РФ, устанавливающего критерии для достройки объектов с применением старой схеме долевого финансирования. Напомним, что общественное обсуждение этого документа, размещенного на портале проектов правовых актов, продлится до 13 марта.

Фото Сергея Козлова

Министр сообщил, что не исключено внесение изменений в обсуждаемый проект — как следствие продолжающихся дискуссий внутри Правительства. «Документ уже в прямом доступе, — отметил чиновник, добавив: — Не факт, что это последний вариант. Сейчас этот документ будет проходить согласование», — уточнил министр

Но пока, по его словам, формула остается прежней: к уже возводимому (по состоянию на 1 июля) объекту могут не применяться нормы проектного финансирования, если продано в рамках ДДУ не менее 10% общей площади жилых и нежилых помещений, а строительная готовность объекта составляет не менее 30%.

При этом по второму критерию допускаются смягчающие коэффициенты: 0,5 — для проектов, возводимых в рамках комплексного освоения территорий (КОТ), 0,2 — для проектов, реализуемых застройщиком, включенным в перечень системообразующих организаций РФ.

Впрочем, какой бы вид ни принял окончательный вариант обсуждаемого правительственного документа, застройщикам, не откладывая дела на потом, уже сейчас стоит делать расчеты и приводить в порядок документы, подтверждающие степень готовности объекта и понесенные расходы в общем объеме предполагаемых расходов для декларации о готовности проекта строительства, советуют в Союзе инженеров-сметчиков (СИС).

Чтобы помочь девелоперам определиться с критериями строительной готовности своих объектов, эта организация выпустила специальное разъяснение «О показателе значения удельного веса конструктивного элемента в объекте (%) для расчета степени строительной готовности строящегося (создаваемого) многоквартирного дома».

С разрешения руководства СИС портал ЕРЗ публикует данное разъяснение.

Источник: СИС

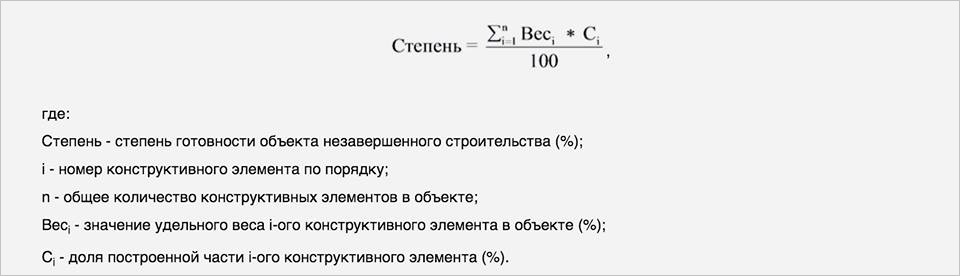

«В п. 4 проекта Методики определения соответствия проекта строительства критериям, при условии соответствия которым застройщику предоставляется право на привлечение денежных средств участников долевого строительства без использования счетов, приведена формула расчета степени готовности, рассчитанная в соответствии с готовностью конструктивных элементов объекта, — говорится в разъяснении. — При этом в соответствии с п. 6 проекта данный расчет предлагается осуществлять самостоятельно и удостоверять в порядке, установленном нормативным правовым актом субъекта Российской Федерации.

Источник: СИС

Предлагается использовать следующий перечень конструктивных элементов:

⁃ конструкции нулевого цикла (а также подземные этажи при их наличии);

⁃ конструкции надземной части здания;

⁃ ограждающие конструкции здания;

⁃ внутренние инженерные системы и оборудование;

⁃ внутренние отделочные работы;

⁃ магистральные, площадные сети;

⁃ внутренние перегородки и стены;

⁃ прочие работы.

Источник: СИС

Следует отметить, что данный метод активно применялся ранее, и в его основе лежит методика укрупненных показателей восстановительной стоимости (УПВС), разработанной в советское время. Суть этой методики заключается в том, что все здания и сооружения типизированы и разделены по отраслям «народного хозяйства». Каждому конструктивному элементу здания, например стенам, соответствует «удельный вес». Сумма удельных весов здания равна 100.

Источник: СИС

Метод нашел отражение в Приказе Минэкономразвития России от 18.12.2015 №953 «Об утверждении формы технического плана и требований к его подготовке, состава содержащихся в нем сведений, а также формы декларации об объекте недвижимости, требований к ее подготовке, состава содержащихся в ней сведений».

Источник: СИС

Показатель значения удельного веса конструктивного элемента в объекте (%) может быть принят в соответствии с Методическими рекомендациями по оценке строительной готовности строящегося (создаваемого) многоквартирного дома (утверждены решением правления государственной корпорации «Фонд содействия реформированию жилищно-коммунального хозяйства» от 02.12.2008, протокол №43).

Источник: СИС

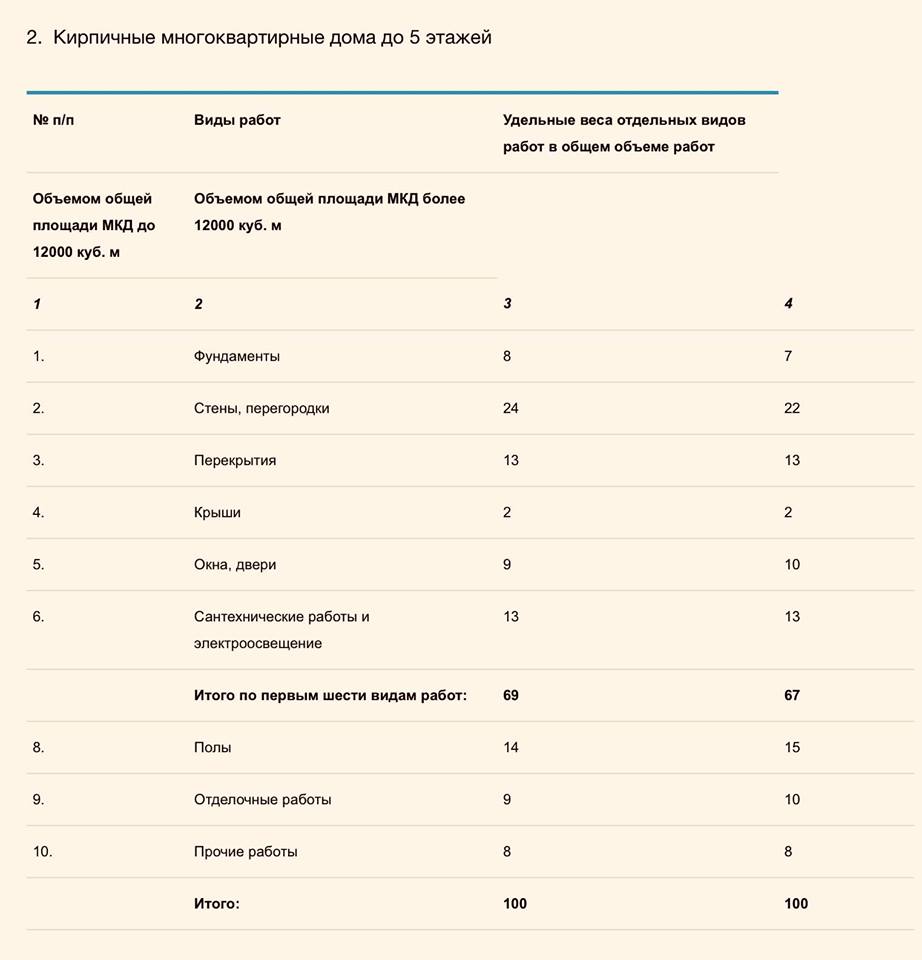

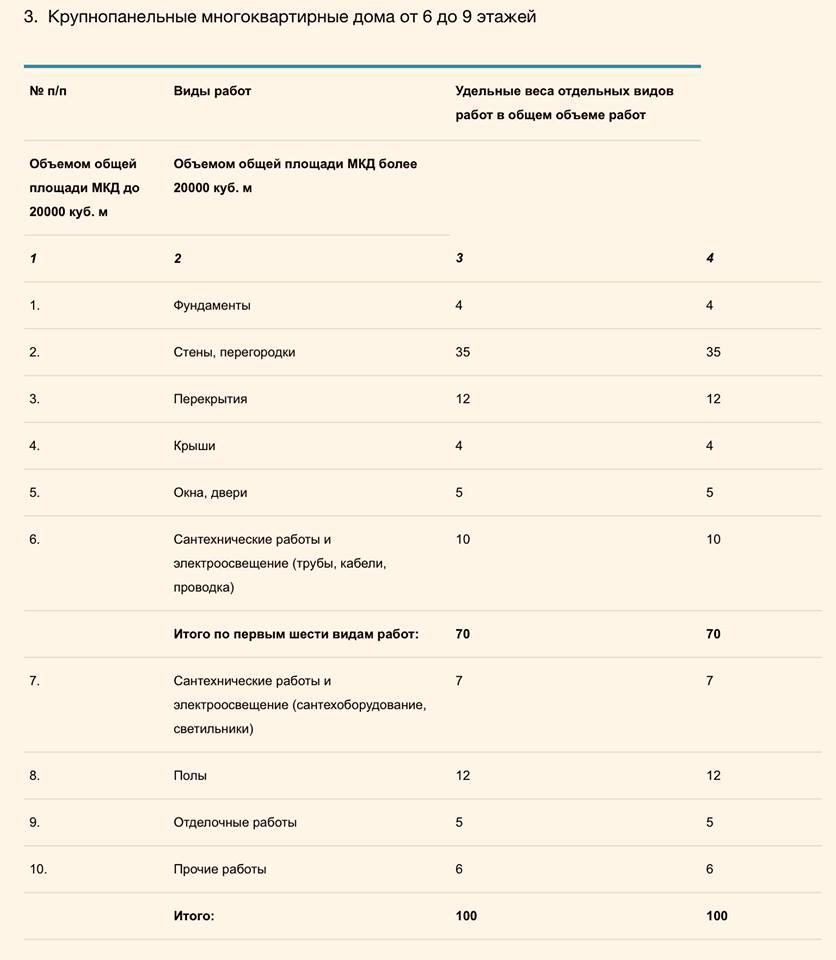

Методическими рекомендациями предлагается использовать данные об удельном весе укрупненных видов работ отдельных конструктивных элементов многоквартирного дома, приведенных в сборнике №28 «Укрупненные показатели восстановительной стоимости жилых, общественных зданий и сооружений коммунально-бытового назначения для переоценки основных фондов», утвержденном Госстроем СССР в 1970 году.

Источник: СИС

При этом Фонд рекомендует:

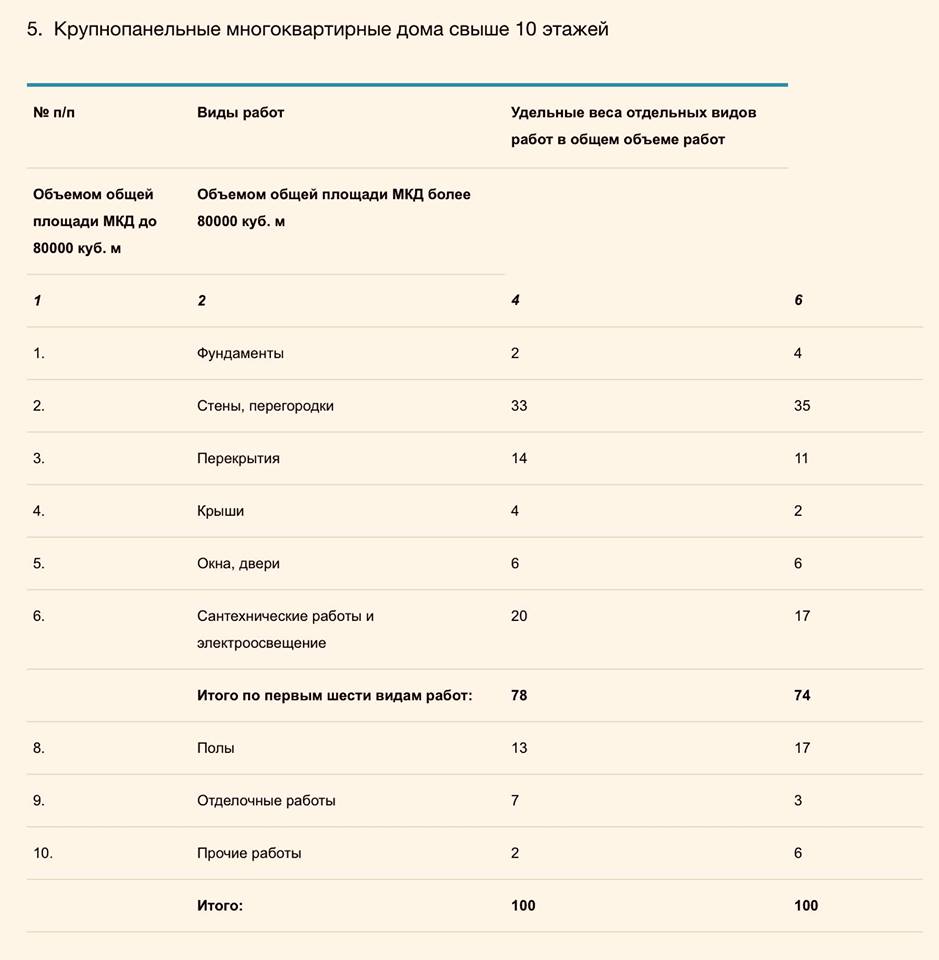

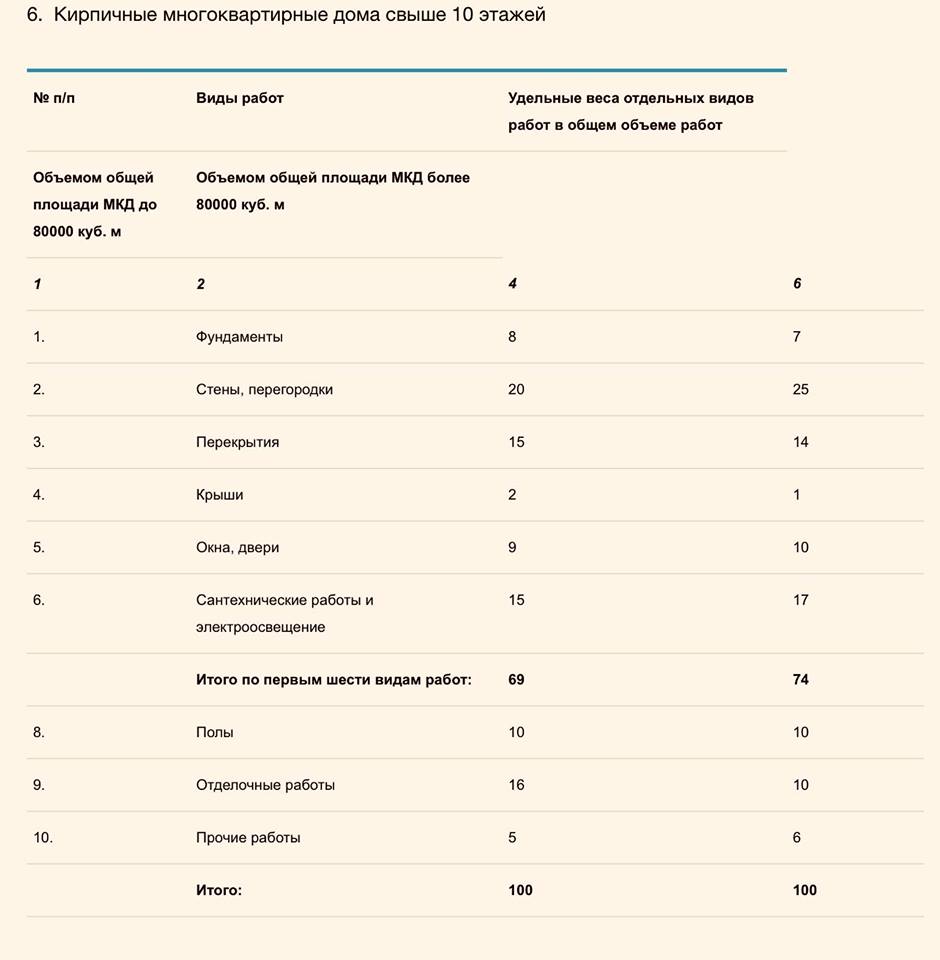

1) строительную готовность многоквартирного дома определять по укрупненным видам строительных работ следующих элементов такого дома:

- фундаменты;

- стены, перегородки;

- перекрытия;

- крыша;

- окна, двери;

- сантехнические работы и электроосвещение;

- полы;

- отделочные работы;

- прочие работы.

2) многоквартирные дома, жилые помещения в которых приобретаются, классифицировать по типам:

- крупнопанельные многоквартирные дома высотой не более 5 этажей;

- кирпичные многоквартирные дома высотой не более 5 этажей;

- крупнопанельные многоквартирные дома высотой не менее 6 этажей, но не более 9 этажей;

- кирпичные многоквартирные дома высотой не менее 6 этажей, но не более 9 этажей;

- крупнопанельные многоквартирные дома высотой 10 этажей и более;

- кирпичные многоквартирные дома высотой 10 этажей и более.

Рекомендуемые расчеты удельного веса укрупненных видов работ при строительстве многоквартирных домов приведены в приложении к данным Методическим рекомендациям», — пояснили в Союзе-инженеров-сметчиков.

Фото: www.krasgss.ru

Другие публикации по теме:

Опубликованы критерии определения проектов, достраиваемых без счетов эскроу

Критерии определения проектов, достраиваемых без счетов эскроу, обнародуют на следующей неделе

Москва предлагает снизить уровень готовности объектов для достройки по старой схеме с 30% до 10—15%