Что такое рейтинг ЕРЗ и как он рассчитывается

Рейтинг ЕРЗ — это показатель соблюдения застройщиком декларируемого срока ввода жилья.*

При покупке квартиры в новостройке каждый участник долевого строительства ожидает, что застройщик выполнит свои обязательства, в том числе обеспечит своевременный ввод строящегося дома в эксплуатацию. Рейтинг ЕРЗ отображает уровень исполнения застройщиком этой обязанности.

Рейтинг ЕРЗ рассчитывается автоматически на основе накопленной в базе ЕРЗ информации о переносах декларируемой даты ввода жилья, определяемой на основании первых опубликованных застройщиком проектных деклараций.

В отношении кого или чего рассчитывается рейтинг ЕРЗ

Рейтинг ЕРЗ рассчитывается в отношении группы компаний, объединенной одним коммерческим обозначением. По отдельным юридическим лицам рейтинг ЕРЗ рассчитывается только в случае, если это юридическое лицо использует собственное коммерческое обозначение и не входит в одну группу компаний с другими застройщиками.

Какие дома учитываются при расчете рейтинга ЕРЗ

При расчете рейтинга ЕРЗ учитываются дома, которые введены застройщиком в эксплуатацию за последние три года.

В расчете рейтинга также учитываются строящиеся дома, по которым изначально объявленная в проектной декларации планируемая дата ввода объекта в эксплуатацию уже наступила. Например, застройщик в первой проектной декларации указал, что планирует сдать объект в 3 квартале 2024 года. Однако объект до сих пор не сдан, и указанная дата уже наступила. Такой дом участвует в расчете рейтинга ЕРЗ.

Какие дома не учитываются при расчете рейтинга ЕРЗ

В расчете рейтинга не участвуют дома:

● введенные в эксплуатацию более 3-х лет назад;

● строящиеся дома, по которым изначально объявленная в проектной декларации планируемая дата ввода объекта в эксплуатацию не наступила.

В расчете рейтинга ЕРЗ не учитываются дома в которых нет дольщиков.

Из расчета рейтинга ЕРЗ могут быть исключены дома, которые начинал строить другой застройщик (другой застройщик давал дольщикам обязательства по сроку ввода дома в эксплуатацию). Техническая возможность исключения таких домов из расчета рейтинга ЕРЗ появилась с 2 квартала 2019 года.

От чего зависит значение рейтинга ЕРЗ

Рейтинг ЕРЗ тем выше, чем меньше разница между планируемой датой ввода объекта в эксплуатацию по первой проектной декларации и фактической датой ввода объекта в эксплуатацию. Для строящихся домов рассчитывается разница между планируемой датой ввода объекта в эксплуатацию по первой проектной декларации и текущей датой расчета рейтинга ЕРЗ.

Разница между планируемой и фактическими датами ввода в эксплуатацию считается по всем домам, учитываемым в расчете рейтинга, с учетом метража этих домов. Например, если застройщик сдал два дома по 10 000 кв. м, один из них своевременно, а второй с переносом декларируемого срока ввода в 2 месяца, то средний перенос срока в расчете на 1 кв.м у него составит 1 месяц. Однако, если эти же дома будут разной площади, например своевременно сданный — 10 тыс. кв. м, а сданный с переносом — 30 тыс. кв. м, то средний перенос срока в расчете на 1 кв.м составит 1,5 месяца.

Какой диапазон значений имеет рейтинг ЕРЗ

Рейтинг ЕРЗ имеет значения от 0 до 5 с шагом 0,5.

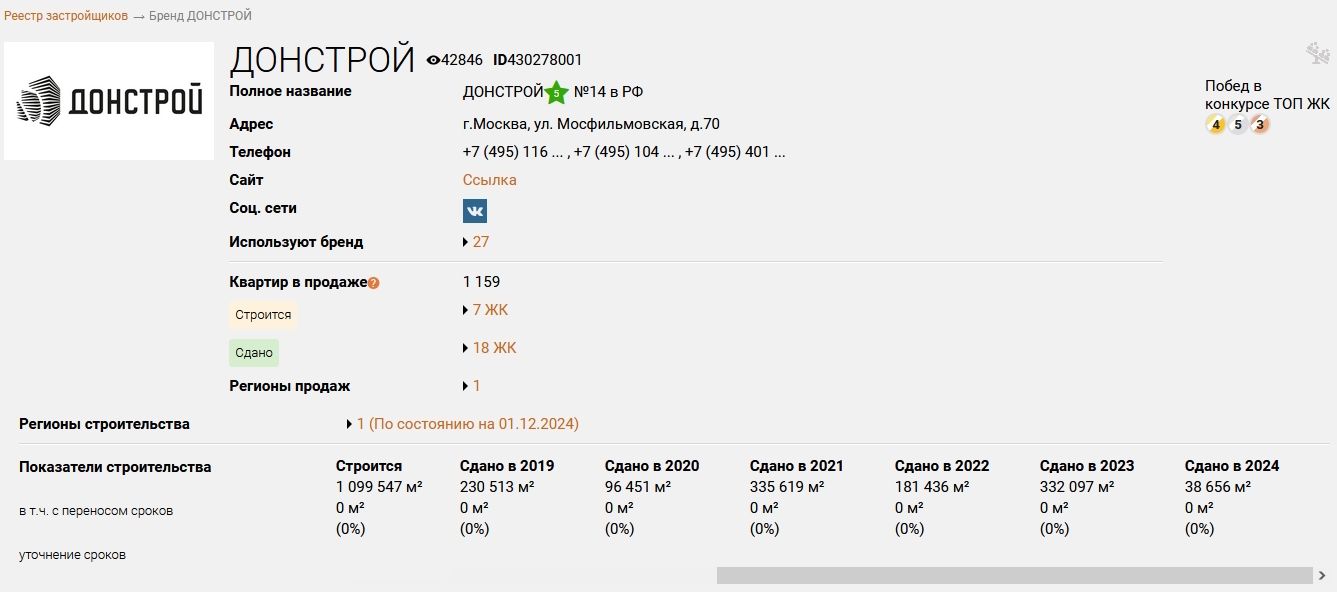

Максимальное значение рейтинга ЕРЗ (5) означает, что вероятность своевременного ввода в эксплуатацию строящихся домов близка к 100%.

Пример — ДОНСТРОЙ (см.рис.ниже). Ни в текущем строительстве, ни при вводе за последние 3 года (2022-2024 гг.) компания не допустила переносов срока. Поэтому программа автоматически присвоила ДОНСТРОЙ максимально возможный рейтинг ЕРЗ (5).

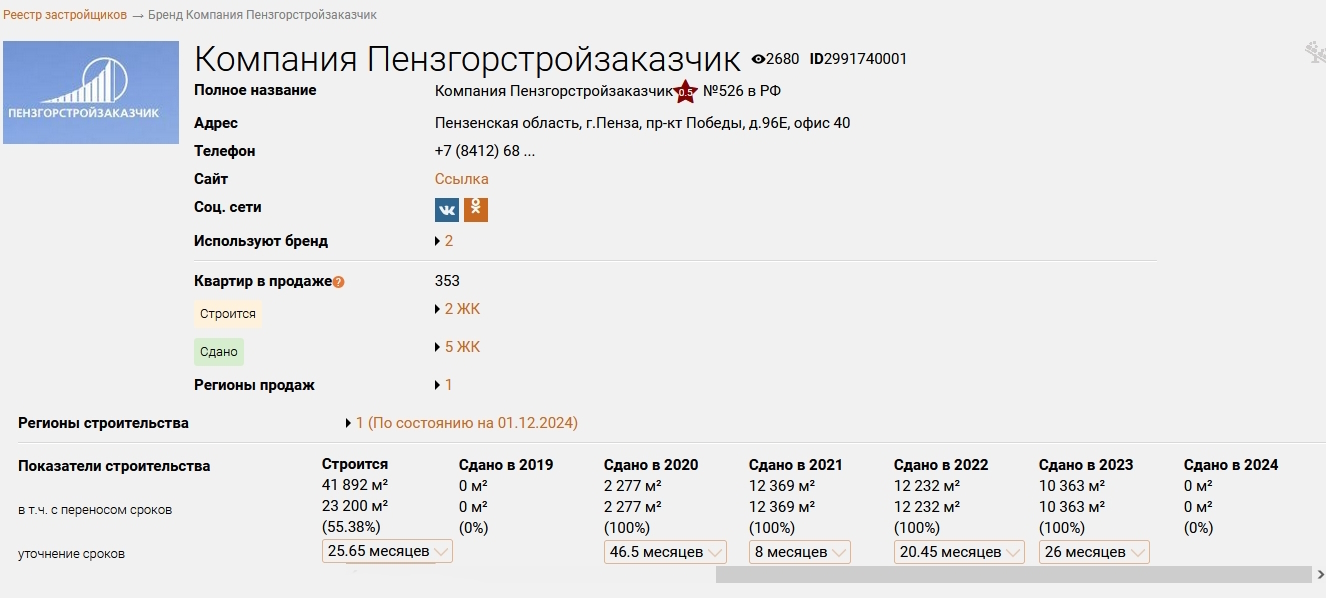

Минимальное значение рейтинга ЕРЗ (0,5) говорит, что застройщик отличается существенным переносом сроков ввода домов.

Пример — застройщик Компания Пензгорстройзаказчик (см.рис.ниже). Ввод всех домов девелопера был осуществлен с переносом срока от 8 до 46,5 мес. При таких показателях для застройщика программа автоматически присвоила минимально возможный рейтинг ЕРЗ (0,5).

В каких случаях застройщику присваивается нулевой рейтинг ЕРЗ

Нулевое значение рейтинга ЕРЗ (0) означает, что в базе ЕРЗ имеется информация об остановленных строительством объектах застройщика входящего в группу компаний.

Нулевое значение рейтинга ЕРЗ (0) автоматически присваивается группам компаний, застройщики которых находятся в активных стадиях банкротства (наблюдение, внешнее управление, конкурсное производство).

Что означает рейтинг «н/р»

Это означает, что у застройщика нет рейтинга. Рейтинг ЕРЗ не присваивается, если в базе данных ЕРЗ отсутствует информация о вводе домов застройщиком за последние три года, либо объем такого ввода составил менее 10 тыс. кв. м жилой площади и введено менее 2-х домов.

Как часто обновляется рейтинг ЕРЗ

Обновление рейтинга ЕРЗ производится 1-го числа каждого месяца.

Можно ли подкрутить рейтинг ЕРЗ в сторону увеличения или снижения

Нет. Инструментов ручной корректировки рейтинга нет. Рейтинг ЕРЗ рассчитывается компьютером по единому алгоритму для всех застройщиков.

Возможно ли исключить из расчета рейтинга ЕРЗ объекты, которые застройщик достраивает за другими застройщиками

Да, это возможно в случае заключения договора с застройщиком на сверку данных. Такой договор предполагает обязанность застройщика предоставить документы, подтверждающие, что первоначальные обязательства по срокам ввода квартир принимал на себя другой застройщик. Такой договор также предусматривает ответственность застройщика за предоставление недостоверных данных.

Возможно ли перейти на расчет рейтинга ЕРЗ на основе данных о планируемых и фактических сроках передачи квартир указанных в ДДУ

Таких данных нет в открытом доступе. Поэтому портал ЕРЗ.РФ не может собрать их без помощи застройщика. Такая методология может быть применена лишь в случае заключения договора с застройщиком на сверку данных, который предполагает обязанность застройщика представить документы (обезличенные копии ДДУ прошедшие регистрацию в Росреестре) по первоначально планируемым и фактическим срокам передачи квартир. Такой договор также предусматривает ответственность застройщика за предоставление недостоверных данных.

*по методологии расчета рейтинга ЕРЗ декларируемый срок ввода объекта в эксплуатацию - это срок указанный в первой версии опубликованной проектной декларации на конкретный объект участвующий в расчете рейтинга ЕРЗ.

Другие публикации по теме:

Инвестиционный потенциал и кредитоспособность ДОМ.РФ подтверждены на международном уровне

Кредитоспособность и качество активов ДОМ.РФ получили высокий рейтинг

По мнению ФАС, ГК ПИК не имеет права называть себя «застройщиком №1»

Аналитика ЕРЗ — на 14-м месте среди исследовательских центров России в рейтинге РБК

Публикация на портале ЕРЗ привела к подорожанию акций двух крупнейших застройщиков России