Без ипотеки: результаты исследования поведения потенциальных покупателей новостроек в новых условиях

Маркетинговое агентство KOROL MEDIA и Единый ресурс застройщиков при поддержке АНО «Умный МКД» провели масштабное исследование поведения потенциальных покупателей новостроек в новых условиях: без ипотеки.

География исследования охватывает 20 городов с активным рынком недвижимости: опросы проводились в Москве, Санкт-Петербурге, Сочи, Рязани, Воронеже, Краснодаре, Ростове-на-Дону, Ставрополе, Нижнем Новгороде, Самаре, Уфе, Казани, Ижевске, Перми, Екатеринбурге, Тюмени, Новосибирске, Красноярске, Хабаровске, Владивостоке.

Выборка респондентов включала 2 100 потенциальных и фактических покупателей недвижимости.

Ключевые выводы исследования:

Восприятие доступности жилья и ипотеки:

• большинство респондентов (87%) считают стоимость жилья на рынке переоцененной или высокой;

• только 35% опрошенных оценили текущие условия ипотечного кредитования как доступные или приемлемые, в то время как 59% нашли их неудовлетворительными и даже обременительными;

• полагают, что могут использовать семейную ипотеку, 43% опрошенных;

• в снижение ставок в течение года верят 12% участников опроса, в том, что это произойдет в ближайшие 3—5 лет, убеждены 32%. А 55% опрошенных считают, что ставки в течение 3—5 лет продолжат расти.

Ожидания и готовность к покупке:

• несмотря на критику текущих условий, 74% респондентов все еще рассматривают покупку новостройки;

• большинство опрошенных (56%) имеют накопления, что снижает их уязвимость перед высокими ставками ипотеки;

• готовы воспользоваться ипотекой даже под высокий процент 17% респондентов, возможность рассрочки рассматривают 20%.

Ожидания от экономики и собственных доходов

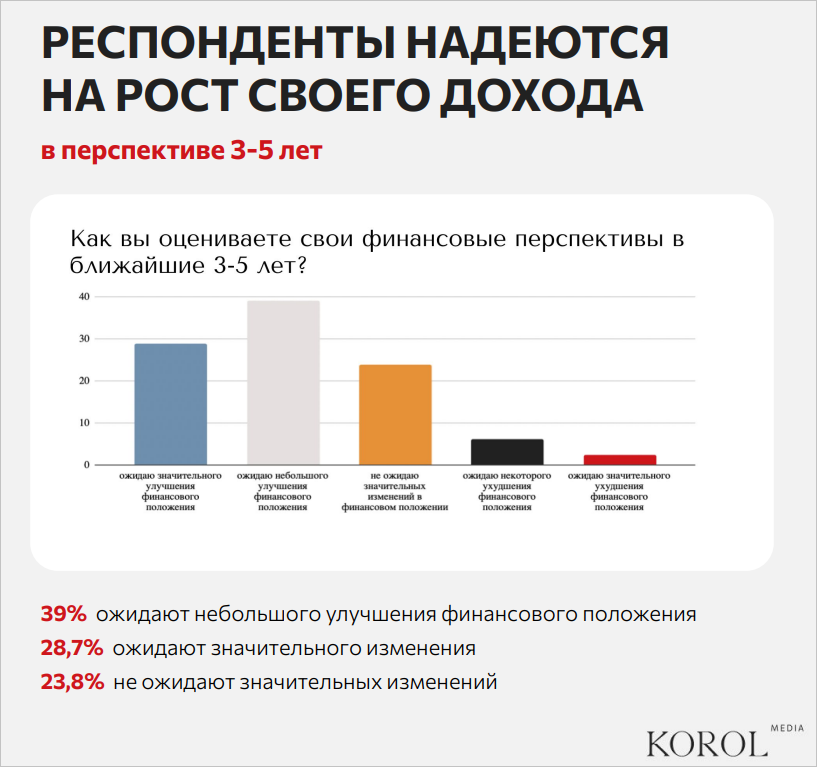

• улучшения экономической ситуации в стране ожидают 26%, в то время как 17% опасаются ее ухудшения;

• на улучшение собственного финансового положения рассчитывают 68% потенциальных покупателей новостроек, при этом 29% ожидают значительного улучшения.

Планы и целевые установки

• лишь 23% респондентов полностью удовлетворены своими текущими условиями проживания, что свидетельствует о наличии потребности в улучшении жилья среди остальных опрошенных;

• только 16% из лиц, интересующихся покупкой жилья, планируют купить первую квартиру. 58% имеют жилье, но хотят улучшить условия проживания. Купить жилье для детей намерены 27%. Жилье как объект инвестиций рассматривают 17% опрошенных;

• рассматривают покупку новостройки с целью переезда в другой город лишь 8% потенциальных покупателей жилья. Остальные ищут жилье для покупки в своем городе;

• наибольший интерес к покупке жилья как способу инвестиций наблюдается в Москве и Сочи. В этих городах хотят купить инвестиционное жилье 22% от всех потенциальных покупателей. На третьем месте Санкт-Петербург — 20%.

Потребительские предпочтения

К числу обязательных потребительских параметров новостроек респонденты отнесли следующие:

- шаговая доступность ключевых сервисов (магазины, аптеки и т.п.), детских садов и школ;

- наличие парковочных мест, детских площадок;

- наличие балкона или лоджии.

Среди параметров, которые повышают привлекательность новостроек, респонденты указали следующие:

- ремонт от застройщика;

- особенный архитектурный стиль;

- красивый вид из окон;

- просторная входная группа;

- современный быстрый лифт;

- панорамные окна;

- индивидуальное отопление;

- подземный паркинг;

- охрана;

- благоустроенные зоны для отдыха и барбекю;

- близость к природным объектам;

- хорошая экологическая обстановка;

- управляющая компания от застройщика.

С безразличием участники опроса отнеслись к следующим характеристикам новостроек:

- искусственный водоем;

- инфраструктура для домашних животных;

- консьерж-сервис;

- фитнес-центр, бассейн;

- коворкинг или бизнес-зоны в комплексе.

Фото: © Людмила Дутко / Фотобанк Лори

Особенности потребительских предпочтений в Москве и Санкт-Петербурге

К числу обязательных потребительских параметров покупатели новостроек в крупнейших городах России добавили следующие:

- Москва — хорошая экология, современные быстрые лифты;

- Санкт-Петербург — видеонаблюдение, отсутствие рядом кладбищ и тюрем.

К числу привлекательных параметров покупатели новостроек отнесли такие:

- Москва — искусственный водный объект во дворе, фитнес-центр или бассейн в жилом комплексе;

- Санкт-Петербург — благоустроенные зоны для отдыха и барбекю, близость к природным объектам (река, лес).

В Москве покупатели безразличны к велосипедным дорожкам, а в Санкт-Петербурге — к особенному архитектурному стилю, подземному паркингу и велосипедным дорожкам.

Внедрение и восприятие системы «умный дом»

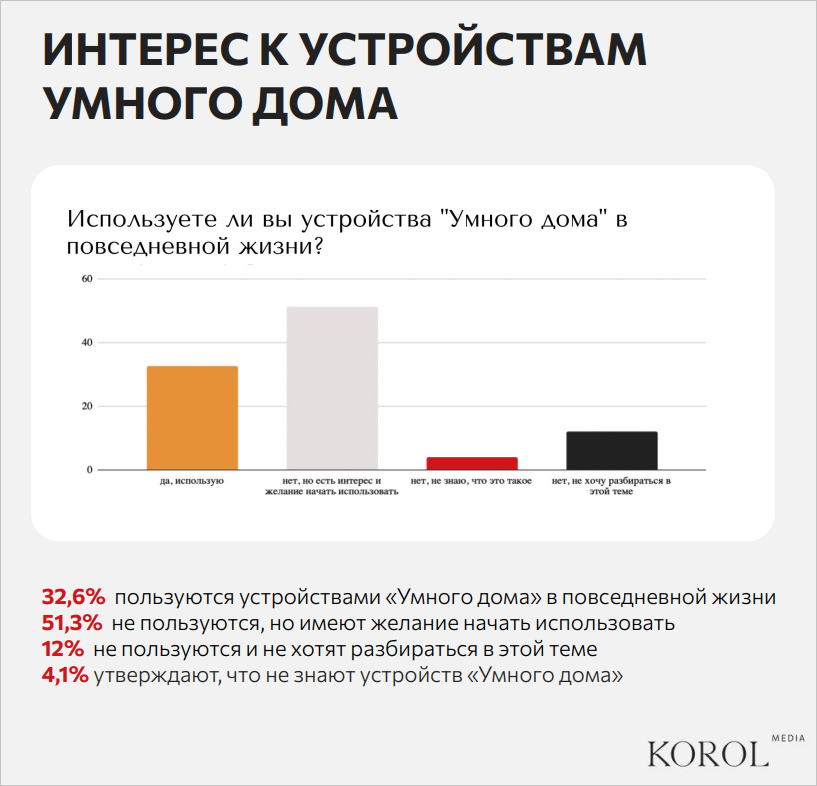

• 33% опрошенных пользуются устройствами умного дома в повседневной жизни и еще 51% респондентов имеет к ним интерес и желание начать их использование;

• среди наиболее ценных функций умного дома названы: управление освещением, системой безопасности, климат-контроль и работа мобильного приложение жилого комплекса;

• 68% участников опроса хотели бы, чтобы в их доме или жилом комплексе работала система «Умный дом», и лишь менее 5% опрашиваемых уже живут в таком доме;

• в числе наиболее важных «умных» функций современного ЖК респонденты отмечали обеспечение физической и инженерной безопасности, включая системы онлайн-видеонаблюдения (71%), автоматическое реагирование на экстренные ситуации (66%) и т.д.;

• 82% респондентов считают, что функционал умного дома добавляет ценности объекту недвижимости, при этом каждый четвертый опрашиваемый готов рассматривать покупку такой недвижимости по более высокой цене.

Влияние активностей застройщика на его репутацию и привлекательность ЖК

Исследование показало, что большинство респондентов считают определенные активности застройщика значимыми для повышения его репутации и привлекательности ЖК:

• 73% респондентов отметили, что репутацию застройщика в их глазах повышают факты обучения им своих коллег по цеху (других девелоперов) на конференциях, форумах и т. п.;

• 89% опрошенных заявили, что привлекательность ЖК в их глазах вырастет, если они узнают о факте изучения новостройки девелоперами из других регионов;

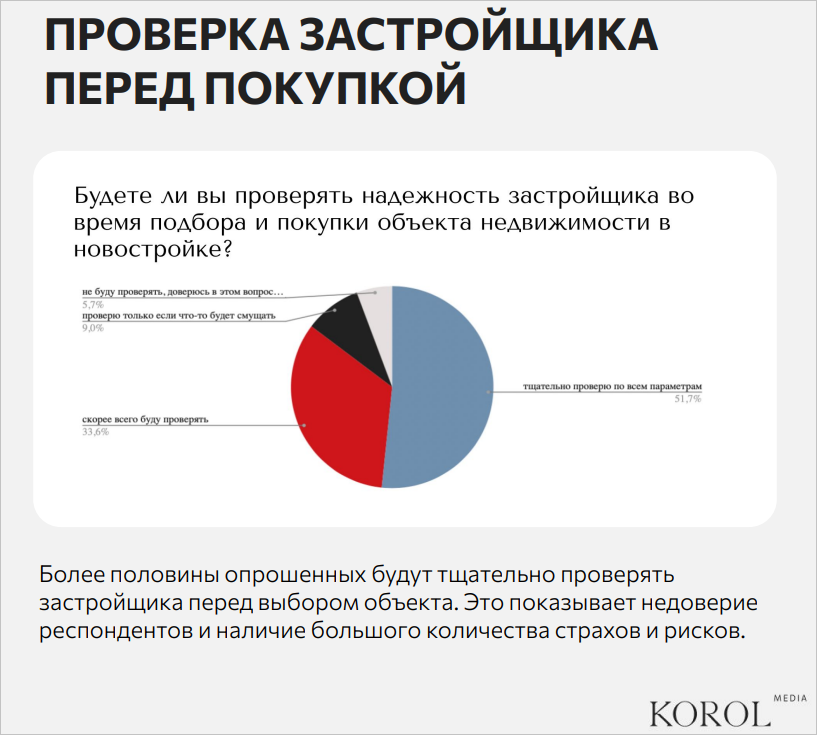

• 23% потенциальных покупателей изучают рейтинги застройщиков и новостроек перед сделкой.

Фото: erzrf.ru

Кирилл ХОЛОПИК (на фото), руководитель портала ЕРЗ.РФ:

— Ответы респондентов показывают, что потребители сомневаются в повышении доступности ипотеки в обозримом будущем. Но при этом демонстрируют оптимизм, ожидают рост экономики страны и собственных доходов. Те, кто планирует покупку недвижимости в ближайшее время, рассчитывают на собственные накопления, предложения по рассрочке от застройщиков или попадают под условия «Семейной ипотеки».

В III квартале 2024 года продажи новостроек упали до рекордно низких уровней 2015 года. Опираясь на результаты исследования, можно прогнозировать, что пик падения пройден. Спрос медленно будет восстанавливаться за счет роста доходов населения и адаптации рынка к новым условиям. На этом фоне можно ожидать временного сокращения объема строительства многоквартирных домов.

Фото из архива К. Король

Ксения КОРОЛЬ (на фото), основатель KOROL MEDIA:

— Анализируя ситуацию на рынке недвижимости, важно отметить, что всплеск продаж, который наблюдался в июне, был связан с жестким дедлайном отмены льготной ипотеки. После этого произошла ожидаемая просадка, и если бы не было конкретной даты те же продажи распределились бы равномерно до конца года.

Покупатели, которые не успели приобрести недвижимость до 1 июля, отложили покупку из-за отмены льготной ипотеки и повышения ставок. Сейчас они находятся в процессе эмоциональной адаптации к новым условиям. Рынок ожидает, когда потребитель пройдет все пять этапов принятия ситуации — тогда продажи начнут восстанавливаться.

Оживлению продаж могут способствовать дополнительные триггеры, например рост курса доллара, который может подтолкнуть людей с накоплениями к инвестированию в недвижимость. Кроме того, инфляционные процессы так или иначе будут мотивировать людей к сохранению средств.

Потребителю нужно время на перестройку, сейчас подход стал более рациональным и основательным — люди тщательно изучают рынок и принимают решения исходя из новых реалий.

Фото предоставлено пресс-службой АНО «Умный МКД»

Никита УТКИН (на фото), генеральный директор АНО «Умный МКД»:

— Из-за отмены льготной ипотеки, высокой ключевой ставки ЦБ и общей макроэкономической нестабильности в сложной ситуации оказался не только рынок недвижимости, но и все граждане.

В такой ситуации обостряется борьба за клиента, и успех может лежать в плоскости использования технологий, обеспечивающих новое качество жизни. Четыре из пяти респондентов считают, что функционал умного дома добавляет ценности объекту недвижимости. И те девелоперы, которые смогут приправить свои проекты этим «секретным соусом», причем сделать это клиентоцентрично, массово и недорого, добьются успеха в новых реалиях.

Люди оплачивают общественный транспорт по биометрии, записываются в городскую поликлинику в два клика, получают доставку продуктов домой за 15 минут — и в своем доме они хотят такого же уровня комфорта и сервиса.

Пока же разрыв между ожиданиями и реальностью колоссальный: более двух третей опрошенных хотели бы, чтобы в их доме или жилом комплексе работали системы умного дома, и лишь менее 5% опрашиваемых уже живет в таком доме — потенциал возможностей очевиден!

С полной версией исследования можно ознакомиться здесь.

Другие публикации по теме:

Как выглядит новый консьерж-сервис в российских домах

За безопасностью умных домов станет следить искусственный интеллект

Предложения по развитию методологии оценки умных многоквартирных домов

Сервис «виртуальный консьерж» и другие тренды развития умных МКД эксперты представили на РСН–2024